很多人可能会说:“保险是有钱人才买的,我收入低,买不起。”

但现实是,收入低的人更需要保险,而且也能买得起。

对于收入低的人来说,一旦疾病找上门来,基本都“无力自救”。

朋友圈里随处可见的轻松筹、水滴筹、爱心筹等等,就是最好的证明。

每次看到我都在想:

这不是之前花几百块钱,买百万医疗险就能解决的事吗?

说实话,保险并没有像大家想得那么贵。

如果口袋里真的没多少钱,那可以买2种非常有必要、关键时刻能发挥大作用的保险。

01

百万医疗险

先来说第一种,也就是前面提到的百万医疗险。

看名字就知道,保障额度上百万。

市场上的优质百万医疗险,价格很便宜,30岁左右的年轻人买,一年两三百块钱就能到手。

这时,可能会有人要说了:

我五险一金统统不缺,医保每月准时交,为什么要买?

但,你有没有想过,如果生了大病,你的医保能报销多少呢?

医保是有报销上限和报销比例的,国家还规定了医保对药品、诊疗项目和医疗服务设施的报销范围“三个目录”,超出部分不报销。

如果得了大病,需要用到大量目录外的救命药,我们需要掏钱的地方可就多了去了。

怎么买保险最划算便宜合适不会被坑

怎么买保险最划算便宜合适不会被坑

要解决这部分的费用,买百万医疗险就是上上选。

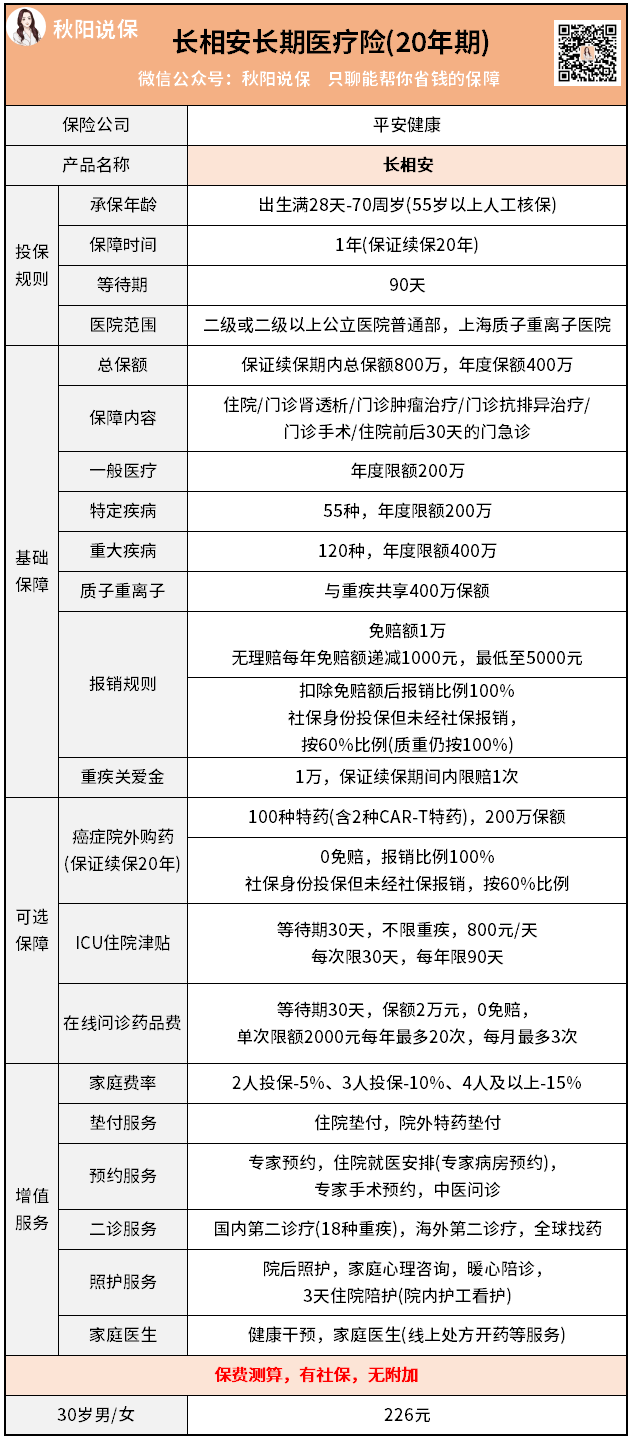

百万医疗险一般会设置5千或1万的免赔额,医保报销后超过免赔额部分,百万医疗险就可以按约定进行报销。前面提到的医保目录外的药物,一些优秀的百万医疗险也可以报销,比如这款非常受大家欢迎的长相安: 怎么买保险最划算便宜合适不会被坑它不仅各方面的保障非常优秀,还附赠了一些很实用的增值服务,比如住院垫付——百万医疗险遵循“先看病后报销”原则,要先有钱治病才能报销。如果我们手头没多少存款,那就不得不拉下面子,低头伸手向亲朋好友们借钱治病。

怎么买保险最划算便宜合适不会被坑它不仅各方面的保障非常优秀,还附赠了一些很实用的增值服务,比如住院垫付——百万医疗险遵循“先看病后报销”原则,要先有钱治病才能报销。如果我们手头没多少存款,那就不得不拉下面子,低头伸手向亲朋好友们借钱治病。

但如果买了长相安,只要符合要求,就可以申请住院垫付服务,让保险公司先替我们付医疗费,等治好病了我们再拿着各种材料去走流程,清算能报销多少钱。而且,长相安的价格也很便宜,30岁的人买,一年保费只需要226元。

02

意外险第二种可以买的保险就是意外险,最低几十块就能买到不错的保障。意外险主要保的是意外身故/伤残,一些优秀的意外险还提供意外交通额外赔、意外医疗保障、意外住院津贴、甚至猝死保障等。简单理解就是,如果因为意外挂了,或者变成残疾,意外险就可以赔付约定保额,要是因为意外住院了,符合条款约定也能报销相关医疗费。这里需要注意:意外险的意外医疗保障只保因为意外导致的医疗费,百万医疗险就没有这个要求。

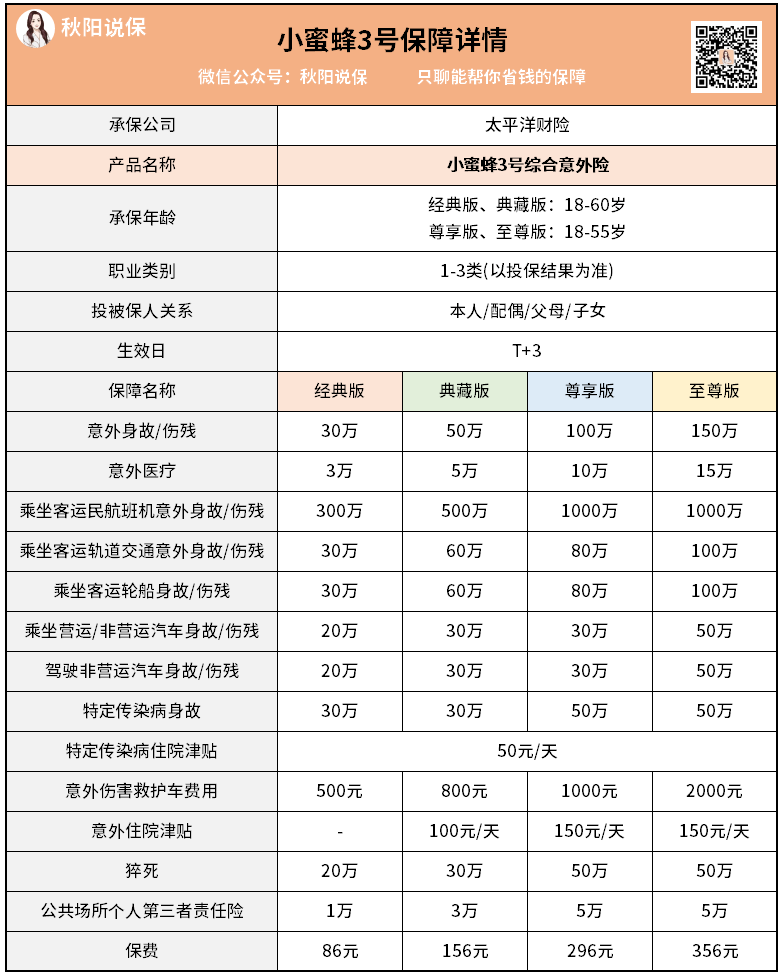

而且意外医疗保障的免赔额一般是100块,甚至0免赔,比通常要5000元或1万元免赔额的百万医疗险,更容易达到门槛进行报销。不过意外医疗保障的报销是有上限的,碰到重大疾病就不够用了。 所以还是需要搭配百万医疗险一起购买。比如这款成年人非常适合买的意外险:

怎么买保险最划算便宜合适不会被坑

保费低至86元,意外身故/全残保额就有30万,谁都能买得起。

前面我们说的各种保障,包括猝死,都是一应俱全。

03

重疾险和定期寿险

看到这里,你会发现,前面我说的两个险种,30岁左右的年轻人买,加起来一年保费只需要几百块,平摊下来一天甚至不用1块钱。

不过,说实话,只买百万医疗险和意外险,不是长久之计。

如果预算够,我还是建议大家再买一份重疾险和定期寿险,尤其是扛起家里一片天的经济支柱。

因为得了重疾,我们要考虑的不仅是昂贵的医疗费,还要考虑不能工作导致的收入损失,以及躲不掉的各种生活花销。

这些,百万医疗险无能为力。

而重疾险却不同,只要符合条款约定,重疾险是直接按约定赔钱,钱怎么花都是我们说了算,不像百万医疗险,需要我们看完病再拿着单子去报销。

不过买重疾险的话,保费就没有那么便宜了,50万保额,每年保费少说也要几千块。如果大家有需要,建议直接加我微信qysb22咨询和协助投保。因为重疾险的条款非常复杂,健康告知又各有不同,每个人适合的产品不一样。另外,定期寿险也是我建议各位家庭经济支柱配置的险种。买定期寿险,为的不是自己,而是家人。因为这种保险只有在身故/全残的情况下,才可以赔钱,赔的钱,也是为了给我们的家人作为继续生活的依靠。现在的中年人大多都是上有老,下有小,背着一身的房贷车贷,万一自己哪天走了,都希望自己的家人能够继续过衣食无忧的好日子,所以买定期寿险,也非常有必要。定期寿险一般价格也不贵,一年只需要一千来块甚至几百块,就可以买到100万保额。

04

总之,买保险,并不是有钱人的特权,不管收入高低,也可以买到合适的保障。

不过,具体买什么产品才适合自己,应该怎么买,还是要慎重。

保险的本质是“合同”,今天不研究合同,明天后患无穷。

买的时候,合同里有没有藏什么坑,没有专业知识的话,很难辨别。

来源微信公众号:秋阳说保,作者:秋阳

平安长相安长期医疗险(20年保证续保)—个人版在线官网购买地址(手机扫描二维码):