最近肺炎高发,咨询少儿高医的家长明显多了起来。

现在公立医院人挤人,排队时间长不说,孩子还容易交叉感染。

相对来说,私立医院人少一些,节省时间,舒适干净的环境,也让宝宝少受罪。但私立医院费用并不便宜,看一次门诊就得小一千,住院的话一天上万的也有。

但凡想去私立医院、或公立医院特需部、国际部的家长,都会考虑给孩子配置高端医疗险,减轻费用压力。

说到私立医院,北京的不少家长会指名和睦家医院,在儿科里是比较知名的私立医院。不过费用也非常贵,一晚上的住院费就6900元,一天下来要小一万。

在小红署,曾看到一个帖子,前两年宝宝在和睦家住院2周,自费花了20+万。从那以后,每年都给孩子买高医……

所以,习惯去和睦家就医的伙伴,配置高端医疗险是必选项。

(特意提醒:和睦家目前也开设了特需号,这部分高医是报销不了的。高医只可以报销和睦家的普通号。)

问题是,选择哪款高端医疗险呢?哪款性价比更高呢?

这是很多家长朋友们困惑的问题。

今天我们就解决这个问题:北京宝宝想去和睦家就医,哪个高端医疗险更合适?

目前市面上,儿童单独投保的高端医疗险主要有3款:欣生代、新燕宝、京东安联。

我们把涵盖北京和睦家医院的最热销的几个方案分析一下,最后也给了一些选择建议。(每个方案都各有特点,适合自己的才是最好的。)

友情提示:如果宝宝有体况的话,比如最近已经有了症状/去了门诊,那要看哪家承保。可以说,客户就没有选择权了。哪家能保就买那个。

友情提示:如果宝宝有体况的话,比如最近已经有了症状/去了门诊,那要看哪家承保。可以说,客户就没有选择权了。哪家能保就买那个。

如果说,宝宝是体况没什么问题,健康告知问卷的内容都没有,那就可以挑。

所以也提醒家长们,在宝宝健康的时候就把高医配置上,未雨绸缪。不要等到咳嗽了、发烧了、肺炎了,再想起保险……

本文目录:

涵盖北京和睦家医院的方案介绍

不同产品的优劣势

小可的选择建议

正文开始~

01

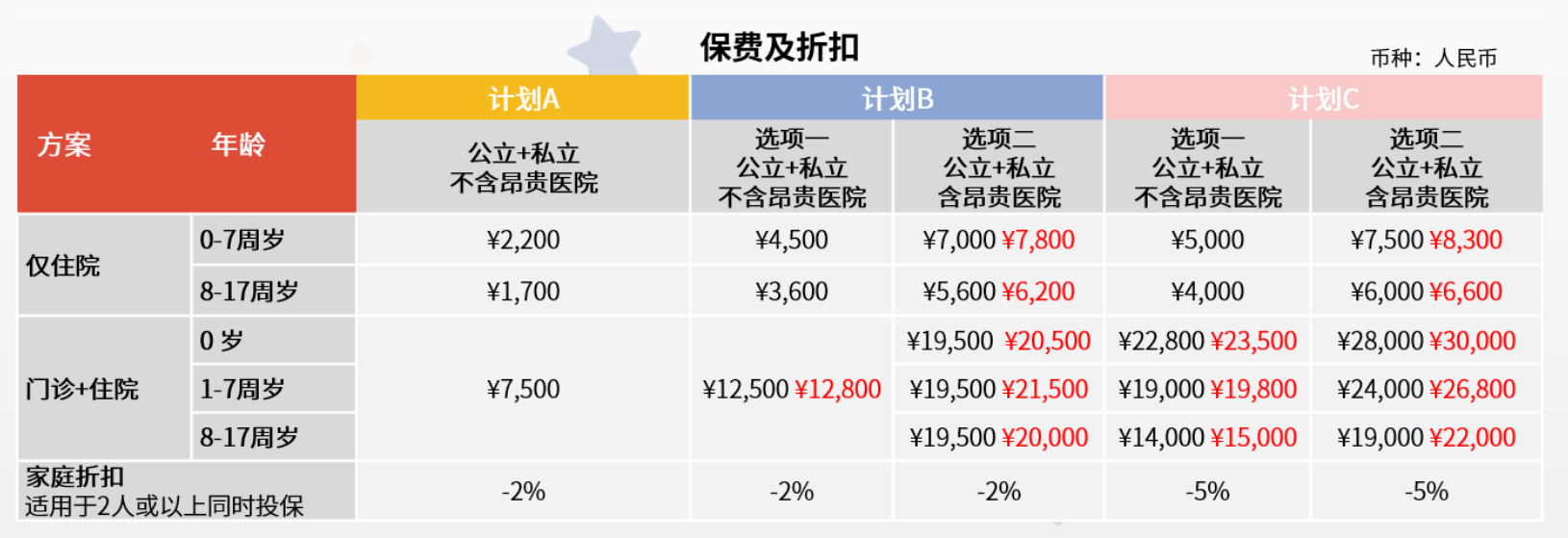

方案1:欣生代2023计划B

欣生代分为计划A、B、C。最热销的是计划B。

(如果0-1岁宝宝有疫苗需求,选择计划C)。

欣生代有一个非常大的优势,就把【北京和睦家京北妇儿医院】列为了非昂贵医院。

(1)如果客户只去【北京和睦家京北妇儿医院】

选择1:计划B非昂贵医院计划

保费:12500元。(12月1号涨价到12800元)

覆盖医院:美中宜和、明德医院、东区儿童医院、五洲妇儿医院、京都儿童医院国际部、卓正、嘉禾妇儿、嫣然天使儿童、长阳妇儿、和睦家京北妇儿、协和国际部、中日友好国际部、儿童医院特需部、儿研所特需部等等。

保障责任:

保障责任:

年度总限额:200万。门诊和住院共享额度。

门急诊:0等待期,前10次100%赔付,第11次起赔付50%。(10次门诊一般是够用的,这也是选择最多的计划)

住院及特殊门诊责任:30天等待期(意外伤害除外),全额理赔。

全球紧急治疗:限额30万

既往症:不赔付。(2)但如果需要北京和睦家的其他院区选择2:计划B含昂贵医院的计划。(和睦家、新世纪都可以去)保费:19500元。(12月1号涨价到20000-21500元)

覆盖医院:在非昂贵医院的基础上,增加了和睦家其他院区的医院、新世纪儿童医院、崔玉涛诊所等等、莱佛士医院等等。

保障责任:同上。都是计划B,责任是一样的。区别只是医院范围的区别。

提醒:欣生代2023即将在12月1号涨价!

(欣生代2023费率表,红色部分是即将涨价的价格)

相比于欣生代计划B(含昂贵医院计划),新燕宝和京东安联的方案保费会略低一些。

02

方案2:新燕宝计划二+Kelly包

新燕宝的计划二涵盖北京和睦家医院。北京客户想去和睦家的,选择最多的方案是:计划二+Kelly包

保费:30天-6岁宝宝,保费是13999元;7-17岁,保费是10999元。

保费:30天-6岁宝宝,保费是13999元;7-17岁,保费是10999元。

覆盖医院:美中宜和、明德医院、和睦家医院、京都儿童国际部、莱佛士、卓正、东区儿童医院、协和国际部、中日友好国际部、儿童医院特需部、儿研所特需部等等。(不能去新世纪,只有计划三才可以去新世纪)

保障责任:

年度总限额:100万。

门急诊:0等待期,前12次100%赔付,第11次起赔付50%。(12次门诊一般是够用的)。限额10万

住院及特殊门诊责任:30天等待期(意外伤害除外),全额理赔。

全球紧急治疗:不涵盖

既往症:可赔付,限额2000元。

如果只去和睦家医院,不去新世纪,那新燕宝计划二+kelly包是个不错的选择。保费只需要13999元/10999元,比欣生代的19500元便宜30-40%。03

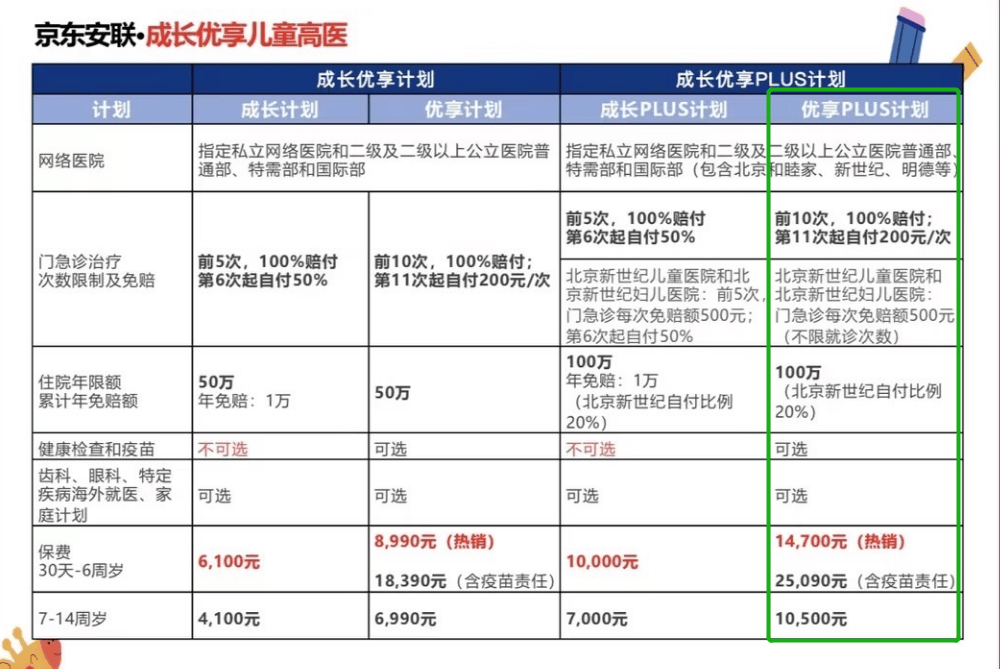

方案3:京东安联优享Plus计划

京东安联的plus计划是涵盖北京和睦家医院。北京客户想去和睦家的,选择最多的方案是:优享plus

保费:30天-6岁宝宝,保费是14700元;7-14岁,保费是10500元。

保费:30天-6岁宝宝,保费是14700元;7-14岁,保费是10500元。

覆盖医院:美中宜和、明德医院、和睦家医院、新世纪医院、莱佛士、卓正、东区儿童医院、协和国际部、中日友好国际部、儿童医院特需部、儿研所特需部等等。(注意:新世纪门诊需要自付500元,住院需要自付20%)

保障责任:

年度总限额:100万。

门急诊:0等待期,前10次100%赔付,第11次起自付200元/次。限额10万

住院及特殊门诊责任:30天等待期(意外伤害除外),全额理赔。

全球紧急治疗:不涵盖

既往症:不赔付

京东安联这个计划,也是和睦家和新世纪都可以去的。只不过,如果去新世纪儿童医院/新世纪妇儿医院/天津新世纪医院,每次门诊都需要自付500元。住院的话,新世纪旗下所有医院,都是自付20%。 最大的优势是:超过10次后的门诊,只需要自付200元。(像欣生代门诊超过10次后,需要自付50%;新燕宝kelly包门诊超过12次后,也是需要自付50%)。 去私立医院的,去一趟门诊,费用大概小一千。自付50%和自付200元对比,显然后者划算。 所以,如果对门诊次数需求比较高的客户,会选择京东安联优享plus计划。04

3个方案优劣势对比

1、MSH欣生代计划B

欣生代虽然贵,但是优势真的很多:

宽医疗网络,只要是正规的私立医院、公立医院都可以报销;另外两个方案的私立医院只能去指定范围内的。

保额高。200万保额。另外两个方案保额100万;

门诊没有单独限额,和住院共享200万保额。另外两个方案门诊限额10万;

住院前7天后7天的门诊,不计入门诊次数。另外两个方案计入门诊次数和额度。

北京和睦家京北妇儿医院不算昂贵,12500元就可以搞定。

含昂贵医院计划,不仅可以去和睦家,还可以去新世纪、崔玉涛诊所。

包含30万的全球紧急医疗。其他两家没有。

包含3000元的理疗费、3000元的中医治疗费、5000元的紧急牙科费、1000元的齿科和眼科费用。

当然,欣生代也有几个不足:

没有既往症额度。竞品新燕宝有既往症额度。

不报销腺样体手术、扁桃体手术相关费用。其他两家可以。

核保比较严格、预核保比较慢

2、新燕宝2024计划二+kelly包

优势如下:

可以带病投保:比如咳嗽、发烧等,可以投保,会给一定的既往症额度。

门诊次数多,前12次都100%报销。其他方案是10次

理疗和中医治疗费,限额2500元

包含紧急牙科费用

预核保效率高

包含2000元的既往症额度

保费低,性价比高

不足:

本方案不包含新世纪医院。所有计划均不含崔玉涛诊所。

不含全球紧急医疗

没有齿科和眼科额度(需要附加可选责任)

3、京东安联优享plus计划

优势如下:

门诊次数超过10次,只需要自付200元

涵盖新世纪医院。(不过不是100%报销,需要自付一部分)

保费低,性价比高

不足:

不含崔玉涛诊所、不含京都儿童医院

不含全球紧急医疗

不含紧急牙科

没有齿科和眼科额度,(需要附加可选责任)

没有既往症额度

没有中医治疗额度

不能报销外购药

05

小可的选择建议

我们再看下几个计划的保费:

欣生代计划B:不含昂贵医院12500元;含昂贵医院19500元。(12月1日会涨价)

新燕宝计划二+kelly包:0-6岁13999元;7-17岁10999元。

京东安联优享plus计划:0-6岁14700元;7-14岁10500元。

究竟怎么选呢?最最主要的是先看宝宝的体况,然后是想去哪些医院?

在此基础上,再看细枝末节的责任。

每个客户的实际情况不同,需求不同,选择也会不同。

大概给几个建议,单纯从性价比角度考虑,供参考。

如果只去和睦家京北妇儿医院:选欣生代计划B不含昂贵医院。

如果去和睦家其他院区:选新燕宝或京东安联。

如果既想去和睦家,又想去新世纪、崔玉涛诊所:选择欣生代计划B含昂贵医院

如果主要想去和睦家,新世纪偶尔去:选择京东安联优享plus计划

如果对门诊次数需求比较高,担心10次/12次不够用:选京东安联优享plus计划

如果宝宝有既往体况想要既往症额度,或者已经感冒发烧了:选新燕宝计划二kelly包。

来源微信公众号:小可选保,作者:小可beauty wx:xiaokebeauty

中间带新燕宝2024高端少儿医疗险(中荷互联网版)在线官网投保地址(手机扫描二维码):