哈喽,我是伟豪,一个保险自由创业者

持续招募合伙人中,可手把手交做自媒体,AI保险展业,能做小红书认证

想加入跟我一起卖保险+vx:y13568142419(请备注卖保险)

富德生命的鑫禧年年尊享版,自从3月份集中的报行合一后。

就一直位居年金险推荐榜首,也是火了大半年了。

只是没想到,最近富德生命家自己又上了大富翁3.0,比鑫禧年年尊享版还牛。

目前已经成了各大博主年金险推荐榜首。

只能说,不愧是富德生命啊,自己的功只能自己破。

那么大富翁3.0跟鑫禧年年尊享版这两兄弟,到底该怎么买呢?

今天这篇文章跟你们分析分析:

大富翁3.0和鑫禧年年尊享版优缺点分析

大富翁3.0和鑫禧年年尊享版收益分析

大富翁3.0和鑫禧年年尊享版投保建议

大富翁3.0和鑫禧年年尊享版

优缺点分析

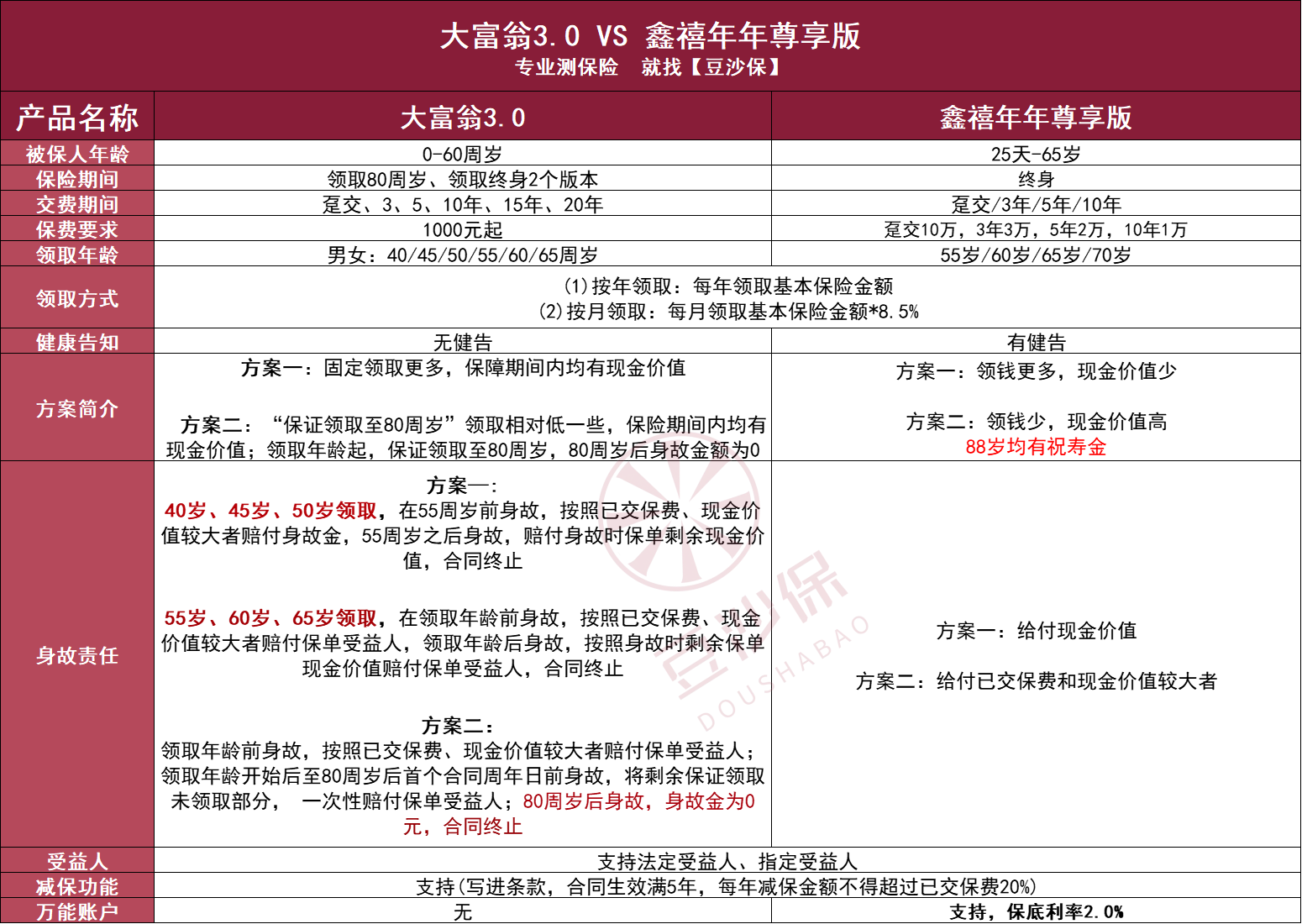

看下大富翁3.0和鑫禧年年尊享版基本保障形态

虽然是同一家公司的兄弟两,但基本形态上还是有些差别:

虽然是同一家公司的兄弟两,但基本形态上还是有些差别:

投保年龄、缴费时间、方案的设计都不太一样。

我直接说它两各自的优缺点:

大富翁3.0优势:

①缴费时间选择更多

大富翁3.0多了15年和20年的选择,长缴费方案更适合预算少的人,可以慢慢积累更多养老金。

②投保门槛低

相比鑫禧年年尊享版最低10000的门槛,大富翁3.0真的友好太多了,1000块就行上车,用大富翁3.0存个钱,完全无压力。

③领取年龄选择多

鑫禧年年尊享版就是一款标准的养老年金险,最早也得55岁才能领钱。

大富翁3.0就不一样了,40岁、45岁、50岁都能领钱,而且不限制男女。

尤其是男性想早点退休的,真的非大富翁3.0莫属了。

④没有健康告知

大富翁3.0在这点上还是比较友好的,如果说被增额寿拒保了,那可以看看大富翁3.0。

接下来,咱们再看看鑫禧年年尊享版的优点:

①投保年龄更广

鑫禧年年尊享版最高是65岁可以投保。

高龄,又想早点领钱的,鑫禧年年尊享版真的可以看一下。

②有祝寿金

鑫禧年年尊享版对长寿群体比较友好,到88岁会有一笔额外的祝寿金。

这让鑫禧年年尊享版在长期IRR上很有优势。

③能对接万能账户

鑫禧年年尊享版能对接保底2%的万能账户。

看中二次增值,希望保留一个保底账户的朋友,可以多看看鑫禧年年尊享版。

简单总结一下,在形态设计上

鑫禧年年尊享版的优势是长寿奖励和万能账户

大富翁3.0的优势是投保和领取都比较灵活

接下来,重点分析它两的收益。

2

大富翁3.0和鑫禧年年尊享版

收益分析

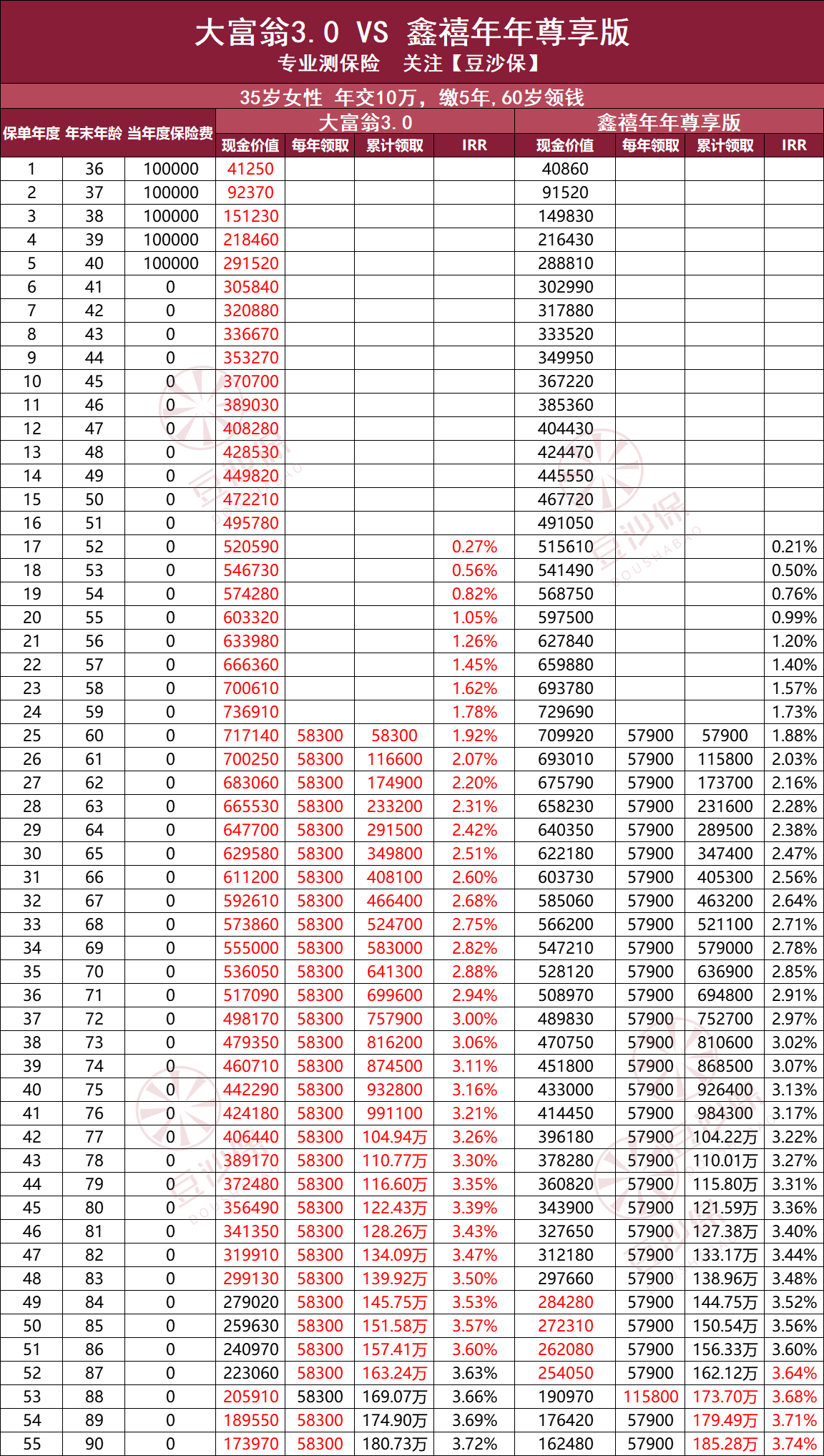

看两个案例↓

①交5年

大富翁3.0的现金价值在大部分时间都领先,每年领钱也更多,不过没有超出太多,只多了400元。

大富翁3.0的现金价值在大部分时间都领先,每年领钱也更多,不过没有超出太多,只多了400元。

鑫禧年年尊享版的优势在于88岁的时候有一笔祝寿金,这个时候累计领取金额一下超过大富翁3.0 。

从IRR来看,前期是大富翁3.0领先,鑫禧年年尊享版88岁拿到祝寿金之后,就反超了。

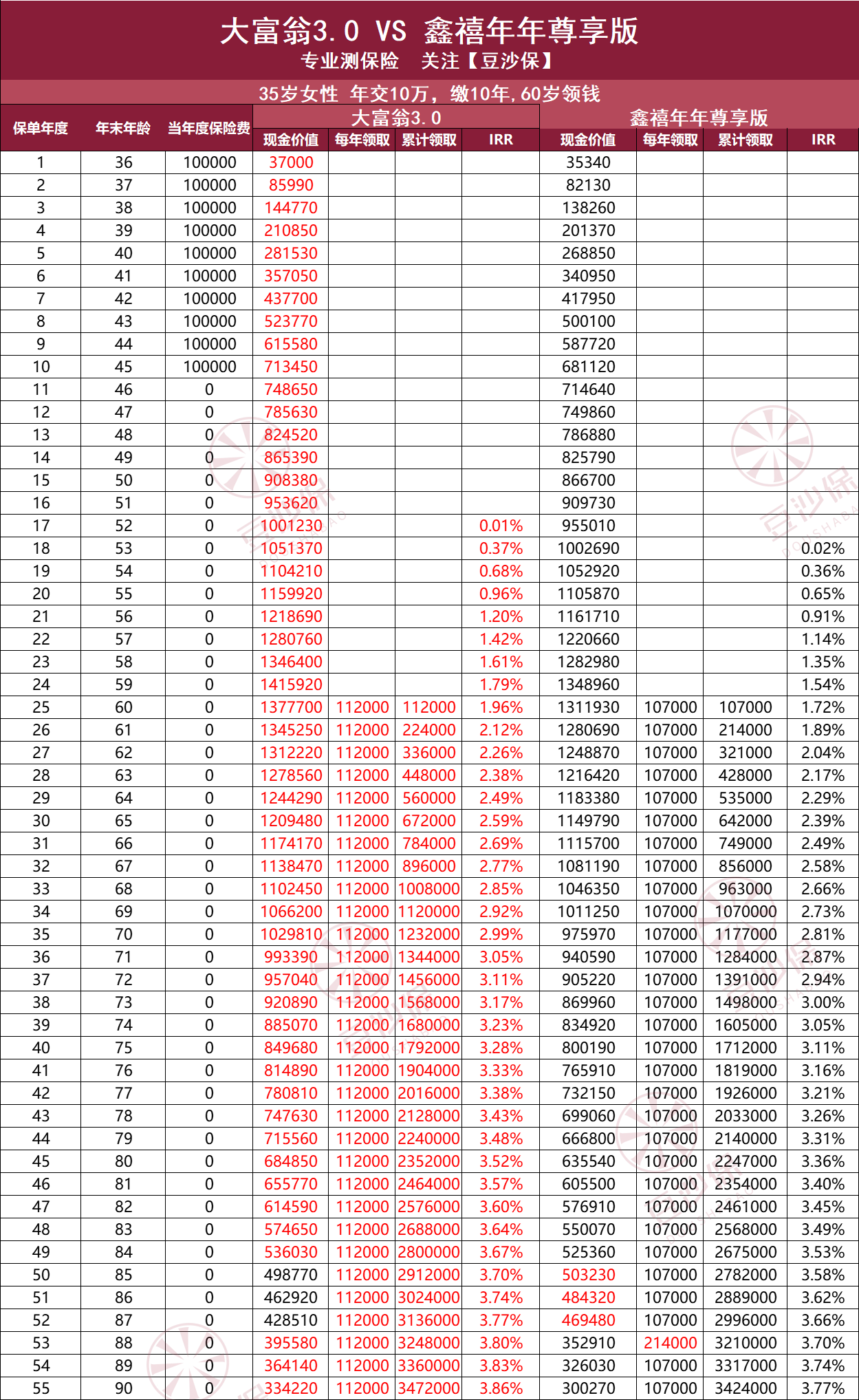

②交10年

交5年跟交10年真的大不同,大富翁3.0直接碾压。

交5年跟交10年真的大不同,大富翁3.0直接碾压。

鑫禧年年尊享版是有3年的现金价值领先,即使88岁有一笔祝寿金,但由于每年领取金额差距比较大,即使88岁多了一倍领取金额,但也差了很多。

我有继续看了趸交,3年交,基本可以得出一个结论:

缴费期比较短的情况下,大富翁3.0和鑫禧年年尊享版的年领取金额差距不大,因此鑫禧年年尊享版有机会再88岁反超,但其他时间还是大富翁3.0更好。

缴费期较长的情况下,大富翁3.0和鑫禧年年尊享版年领取金额差距大,所以基本上是大富翁3.0全面领先。

3

大富翁3.0和鑫禧年年尊享版

投保建议

综合分析下来,我觉得选择的结论已经很明显了。

看收益的话,我更愿意选择大富翁3.0,即使短期缴费的情况下,后期收益会被超越,但差的不多,而且88岁之前都是领先的。

谁知道能不能活到88岁,拿到祝寿金呢,还是先把能拿到的拿到手再说。

另外,如果你预算少,想要早点退休,更看中现金价值的灵活性,都建议选大富翁3.0。

至于鑫禧年年尊享版,看中长寿收益,且缴费期是3年和5年交的情况下,可以选择,还有就是对万能账户感兴趣的。

源微信公众号:豆沙保,作者:伟豪 18576676489

富德生命大富翁3.0年金保险在线官网投保地址(扫二维码购买)