前段时间有位朋友来咨询:

自己2019年买了分红险,为什么这些年一毛钱都没拿到,是不是被坑了?

当时我就猜测说,应该是保额分红型保单,等拿到保单一看果然如此。

为什么保额分红产品不发钱,

这类产品和现金分红产品有啥区别,今天我们说个明白。

一、

关于分红险的科普,我们专门出过一期,基础部分这里就不再重复了。

就红利分配方式来说,

市面有两大类分红型保险,包括现金红利和增额红利。

现金红利分配是指直接以现金的形式将盈余分配给保单持有人,保险公司可以提供多种红利领取方式,比如现金、抵交保费、累积生息等。

增额红利分配是指以增加保险金额的方式分配红利。

相应地,增加保额后,保险保障责任和现金价值都会一并增加。

在过去,国内多数分红险都是现金分红产品。

每年拿现金更灵活,可以落袋为安,但缺点也有,那就是预期收益不如保额分红产品。

原因很简单,现金分红产品每年都会派发现金,红利派发后就会离开原保单系统,不会对保单有任何助益;

保额分红则是以增加保额的方式分配红利,分红仍保留在原保单系统,并且增加的保额部分也能继续参与后续分红。

用我之前看到的例子比喻,现金分红就是“鸡下蛋”,每有一个蛋,就可以拿来用了;

保额分红就是“猪长膘”,慢慢养肥,本体和分红一起成长。

当然,保额分红照样有缺点,就是每年的红利只有退保或减保才能拿回,

像前几年拿钱就会有退保惩罚,只能等整体收益足够后,才好去减保或退保。

不过考虑到保险本就是长期规划的产品,有机会获得更高收益的保额分红产品,无疑是更具优势的。

二、

接着我们就具体产品来做个分析,

保额分红是当前的头部产品:中意人寿一生中意终身寿险;

现金分红是有着同等地位的:横琴人寿传世盈利终身寿险。

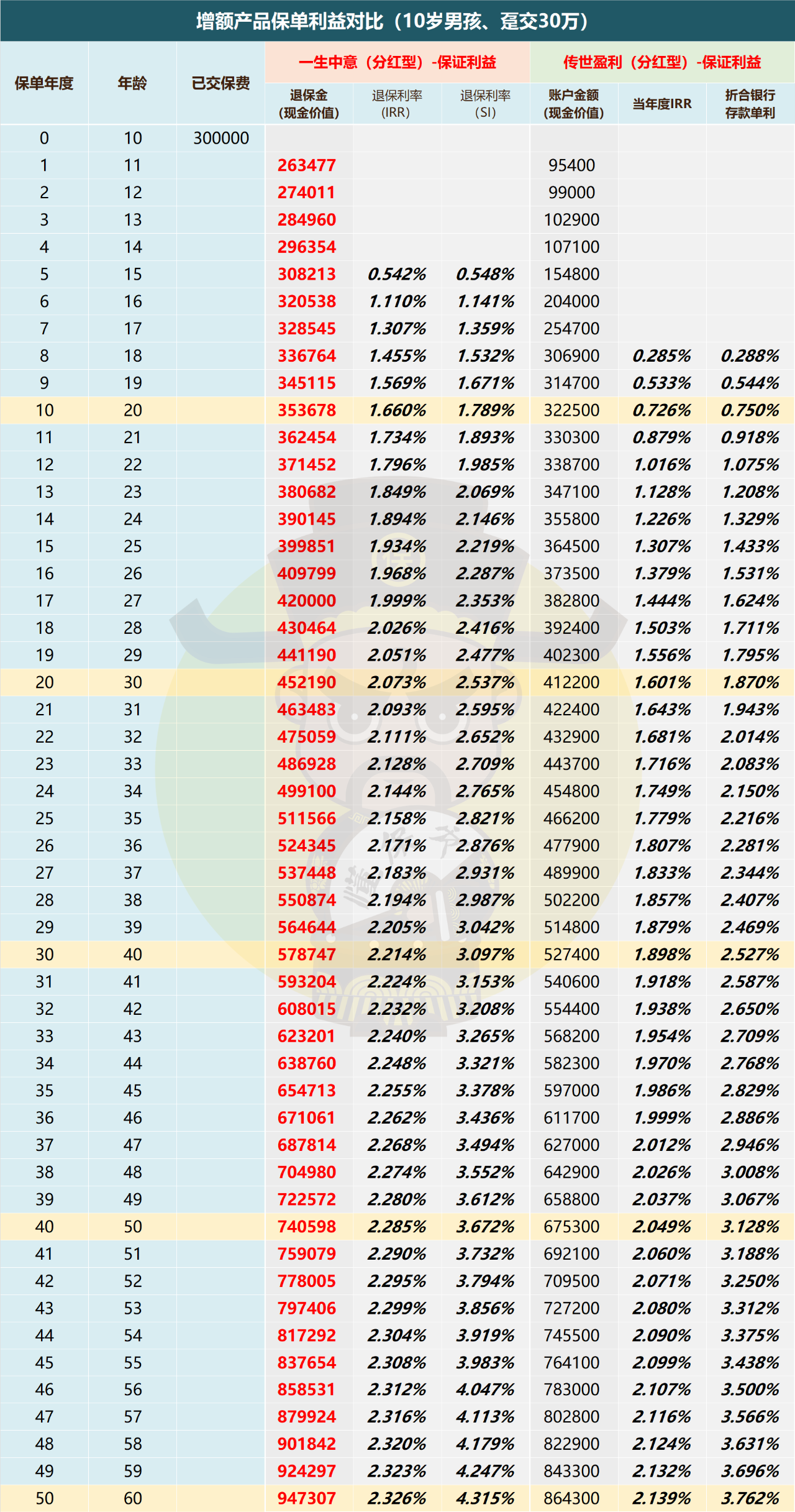

保底部分对比如下:

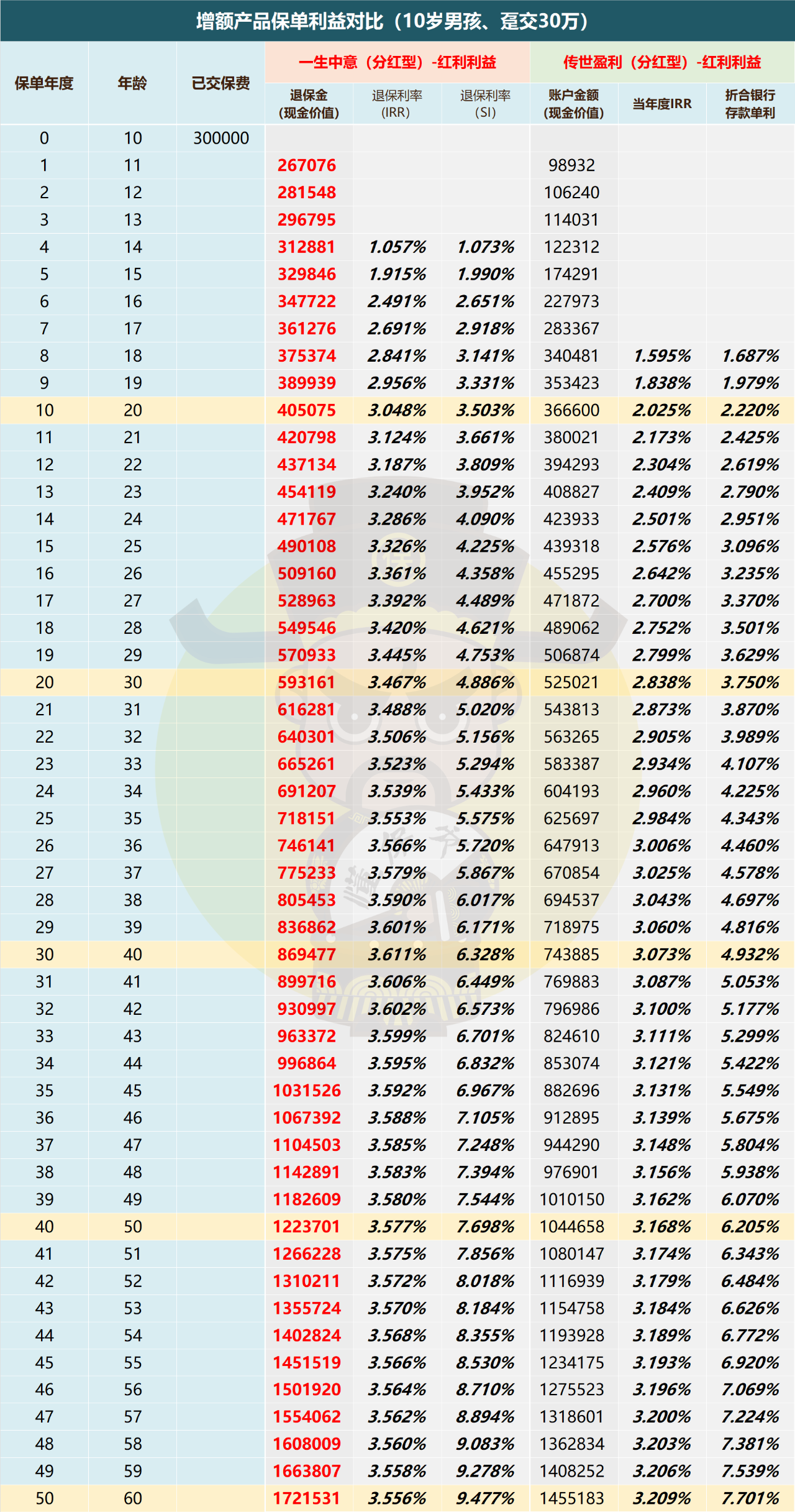

结果还是挺明显的,毕竟现金分红产品的保证利益,普遍比保额分红产品要低。即便是在现金分红里表现较为不错的传世盈利也不能“免俗”。重点还是看这两款在各自领域都算不错的产品,含分红的利益对比:

结论不必多说。相比从第一年开始,每年能拿3000元左右的现金分红, 留在保单系统内的保额分红,在起到“利滚利”的作用后,保单利益明显要更加可观。持有10年,一生中意的退保金就超过了40万,每年拿现金的传世盈利这时才36万左右。还有一点没说的是,对保险公司来说,不会年年“割肉”的保额分红产品,可以比较放心的增加长期可投资资产的比例。这又有可能反哺投资收益,获取比预期更高的收益。这种良性的反馈,可能才是未来的主流,也是在香港等大陆外地区经过市场验证的机制。三、最后,分红险有着迥异于传统产品的不确定性。一款分红险能不能达成预期收益,严重依赖保险公司的投资能力。在分红险愈发成为市场主流的现在,好产品+好公司的组合,二者缺一不可。来源微信公众号:懂保爷,作者:懂保爷

一生中意终身寿险(分红型)在线官网投保地址(手机扫描二维码):