随着父母年纪增长,做子女的总是会越来越担心老人的健康问题。

看到爸妈年纪大了,身体状况不像以前那样好,就会不由得担心他们生病。

除了医保之外,其实还可以通过购买医疗险,减少他们万一生了大病时的经济压力。

很多朋友也有类似的想法,常常问我:“给父母买惠民保好还是百万医疗险好?如果父母已经有了惠民保,还需要再买百万医疗险吗?”

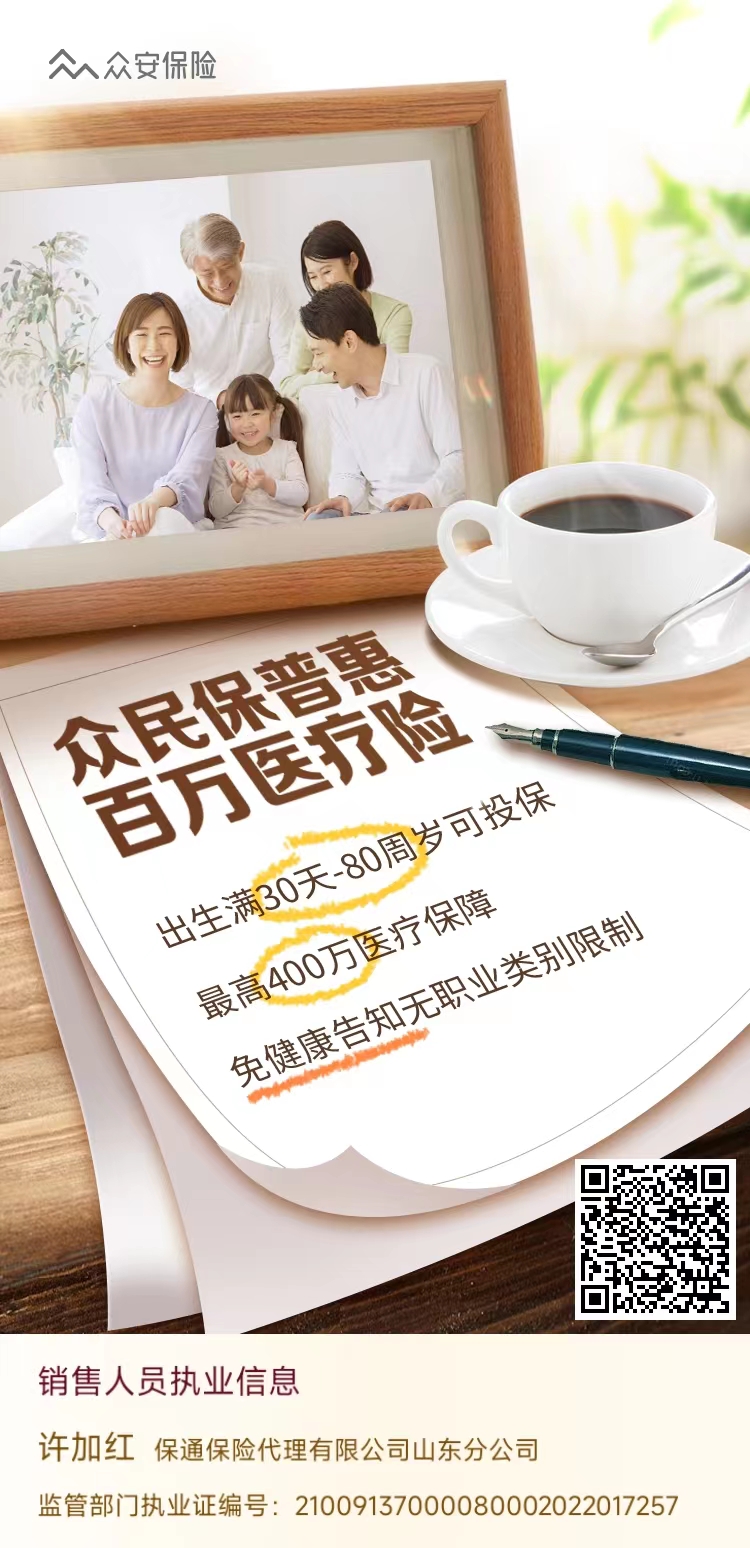

今天我就想和大家聊一聊一款新的惠民保类医疗险--众安众民保普惠百万医疗险。

如果爸妈年纪大了,有些健康状况已经不能买百万医疗险了,这时候众民保就是一个很好的选择。

为什么呢?因为它最大的优点是没有健康告知,理论上任何人都可以购买!

假如你的父母有一些慢性病,比如高血压或糖尿病,那么他们可能买不了一些对健康状况有要求的百万医疗险。

但是,众民保普惠百万医疗险没有这种限制,不管健康状况如何,父母都可以参保。

另外,这款保险不仅能保障社保内外的医疗费用,社保内外的免赔额各为1万,还有质子重离子治疗和院外肿瘤特药保障。

如果不幸需要接受昂贵的肿瘤治疗,这款产品也能提供相应的保障。

总的来说,我觉得众民保普惠百万医疗险是一款非常实用的保险产品,特别适合那些不能买百万医疗险的家庭。

大家在选择时,可以根据父母的实际健康状况和经济情况来决定。

产品概览

这款保险有两个版本,普通版和优享版,很多朋友可能会困惑,这两个版本到底有什么区别呢?

其实主要就下面两个区别:

1.院外特定药品医疗保额:

普通版是 80 万,优享版是 100 万。

2.互联网医院药品报销比例:

普通版是 50%,优享版是 70%,如果你通过互联网医院买药,优享版能报销更多的药费。

这两个版本的保费也不同,优享版的保费会贵一些。

如果你的预算有限,选择普通版就足够了。

但如果你有更多预算,选择优享版可以获得更好的保障。

再来看具体的报销范围。

众民保主要报销住院和特殊门诊的医疗费用,包括使用特定药品和质子重离子治疗的费用。

1.社保内外医疗费:

不管是医保内还是医保外的住院和特殊门诊费用,经过医保结算后,自己花费超过1万的部分,众民保可以报销 80%,最高报销 200 万。

有了这一层额外的保护,可以更进一步减少我们的经济负担。

2.质子重离子治疗:

质子重离子是一种非常先进且昂贵的治疗方式,如果不幸得了癌症,在上海质子重离子医院治疗。

众民保没有免赔额,可以报销 80%,最高报销 200 万。

有了这份保障,我们不用为高昂的费用担心。

3.特效药费:

众民保覆盖了 50 种特效药和 2 种 CAR-T 药品费,众民保可以报销 80%,没有免赔额。

覆盖的疾病也很多,像是肺癌、白血病、淋巴瘤等高发癌症。

此外,众民保还提供互联网医院药品费、救护车费用和异地转诊交通费的保障。

虽然这些保障金额不高,但也非常实用。

哪些情况不赔

需要注意的是,虽然买众民保没有健康要求,一般既往症可赔。

但如果有下面这5大类重大既往症的,可以买,但不赔这几种重大既往症。

众民保规定的既往症有五类,这些都是比较严重的疾病,比如某些癌症和心脑血管类疾病。

如果投保前,就已经得了恶性肿瘤等约定的既往症,后续相关的治疗费用和药品费是不能报销的,这点大家一定要了解清楚。

简单来说,如果你的父母在投保前就患有这些疾病,后续相关的治疗费用众民保是不赔的。

不过,除了这五类疾病,其他的既往症是可以正常赔付的。

约定的既往症,这可能是一些人容易混淆的地方,我用一个简单的例子来帮助大家理解。

张三在购买众民保医疗险前,已经患有高血压这样的疾病。

根据众民保的规定,高血压3级属于约定的既往症之一。

那么,如果张三未来高血压3级复发了,或者患上了由高血压3级导致的并发症,需要住院治疗,那么众民保是不会赔付这部分医疗费用的。

但假如张三在投保前没有任何疾病,或者得过一些不在众民保约定的既往症范围内的疾病。

比如感冒或者骨折,后来因为其他疾病需要住院治疗,这部分费用是可以正常理赔的。

总结起来就是:

1.不同部位的癌症也可以赔付

假如张三在投保时已经确诊了甲状腺癌,但后来又不幸患上了乳腺癌,而乳腺癌并不是因为甲状腺癌转移引起的,那么这个新发的乳腺癌是可以赔付的。

只要同时满足如下2个条件,仍可申请理赔:

①新发癌症;

②和原来癌症没有关系。

只要新发的癌症不是原来疾病的转移,是可以赔付的。

2.指定既往症新发可以赔付

如果张三曾经确诊过众民保规定的五类既往症之一,但在投保前已经治愈,恢复了正常生活。

之后如果再次新发同样的疾病,是可以赔付的。

比如她曾经得过心梗,治愈后再购买保险,后来又新发了心梗,这种情况是可以赔付的,具体以医生的诊断报告为准。

3.一般既往症都可以赔付

假如张三在投保前有结节、囊肿或息肉等问题,这些不在众民保规定的五类严重既往症之内。

以后如果因为这些问题住院治疗,保险是可以正常赔付的。

这一点特别有人情味,因为很多中高端医疗险都做不到这一点。

1.年龄限制宽松

众民保还有一个很大的优点,就是80周岁也能投保。

而很多百万医疗险在60周岁就停止接受新投保了,这对年龄较大的父母非常友好。

2.价格便宜,费率固定

不仅如此,众民保的保费也很合理,年龄段的费率是固定的。

投保和续保都是按照年龄对应的价格,价格不会随年龄增长每年变化。

想给父母长远保障的,这是个很大的优势。

但注意,众民保仅限已参加基本医疗保险或公费医疗的人投保,没有社保的人不能参保。

增值服务

众民保还提供了重疾绿色通道和费用垫付服务,确保客户在关键时刻能够得到及时的帮助。

但众民保不像其他百万医疗险一样可以保证续保。

但那从这款产品推出到现在,续保一直非常稳定,已经有很多客户在发生理赔后成功续保的案例了。

和惠民保比哪个好

再聊下众民保和惠民保的对比,众民保我们经常称它为“类惠民保”。

因为它和惠民保一样,投保门槛低,没有健康方面的限制,对年龄的要求也很宽松,0到80岁的人都可以投保。

但是,众民保和惠民保对比也有一些不同之处。

1. 无投保时间限制

众民保随时可以投保,而且隔天生效,疾病等待期只需30天。

而惠民保每年只有1-2个月的开放投保期,就像限时促销,错过了就得等下一年。

2. 免赔额更低

众民保的免赔额通常比大部分惠民保要低。

众民保的社保内和社保外费用的免赔额都是1万,癌症特药更是0免赔。

这意味着,只要你花费超过1万的部分,就可以开始报销了。

而大多数惠民保产品的累计免赔额在3万元以上,而众民保的累计免赔额是2万元。

就像你买东西要达到一定金额才能享受折扣,众民保的门槛更低,更容易享受优惠。

3. 报销比例更高

众民保的报销比例是80%,而惠民保大多数情况下只有30%-70%。

举个栗子,如果你有10万元的医疗费用,众民保可以报销8万元,而惠民保可能只能报销3万到7万之间。

这个差距在实际使用中感受会非常明显。

此外,众民保在癌症院外特药方面的保障,也比许多地区的惠民保更强。

大部分惠民保产品能报销的院外特药种类不多,每年的限额通常是30-50万元。

而众民保可以覆盖52种抗癌药,普通版的最高报销额度是80万元,优享版则是100万元。

另外,众民保还能赔付重大疾病异地转诊产生的公共交通费用、救护车费用、并且这些都没有免赔额。

医疗垫付与重疾绿通服务,这些都是惠民保通常无法提供的。

我自己为父母选择保险时,也曾在众民保和惠民保之间比较纠结过。

虽然惠民保的价格便宜一些,但考虑到实际的理赔和报销比例,我更倾向于众民保。

最后决定用当地的惠民保,搭配众民保给我父母做好保障。

我也建议大家买了当地的惠民保后,在此基础上再搭配补充众民保都行。

很多人对医疗险都有个误解,觉得医疗险是报销型的,不能重复赔付,所以没有必要买多份。

这个想法听起来似乎有道理,但实际上这个理解有点片面。

确实报销型的不能重复赔付,但这并不意味着,你不需要多买几份。

毕竟,你怎么能确定一份保险就足够覆盖所有费用呢?

说“没有必要买两份保险”的前提是:

这两份保险的保障范围、免赔额和报销比例完全相同,

或者其中一份已经包含了另一份的所有保障。

如果A产品可以增加B产品的报销项目,B产品可以补充A产品的赔付金额。

那买两份保险比只买一份能报销更多,这样就能更好地报销你的医疗费用。

我们买多份医疗险的目的,是为了避免花了自己5万,却只能报销1万这样的情况。

如果多买几份保险可以扩大报销范围和金额,减少自己的损失,那为什么不呢?

每次有朋友问我,有A医疗险,还需要买B医疗险吗?

我总是先问:A医疗险能报哪些项目?报销比例是多少?最高报销金额是多少?有没有不赔付的部分?

是否需要买B医疗险,取决于A医疗险是否够用,以及B医疗险是否能补充A医疗险的不足。

所以,是否需要买多份医疗险,要先了解现有产品的保障内容,找出漏洞。

看看是否需要补充,以及用什么来补。

总结

虽然惠民保便宜,但它的理赔限制较多,报销比例较低。

而众民保不仅理赔门槛低,报销比例较高,还没有投保时间限制。

总结一下,有两类人群需要众民保:

1.各种原因无法购买百万医疗险的

2.买百万医疗险被除外太多身体部位的

有既往病史的中年人或者身体情况较差的人,如果想买一份百万医疗险,曾经生病的身体部位都可能被列为除外责任。

也就是说,这些部位如果再出问题,保险公司不赔。

这样的话,你购买百万医疗险的意义,感觉就会大打折扣。

这时候,众民保就能派上用场了,因为它对一般既往症是可以赔付的。

你可以用众民保搭配,来补充那些被百万医疗险除外的部分,给自己更全面的保障。

当然,如果你的身体状况良好,我还是建议你,优先选择保障更全面的百万医疗险。

比如可以保证续保 20 年的产品,给你更长久、更稳定的保障。

总的来说,众民保的保障还是挺不错的。

符合理赔条件时,无论是医保内外的住院医疗费用还是特殊门诊费,都能得到报销。

而且还有质子重离子和院外特药的保障,不过相对于一般的惠民保来说,众民保的保费可能会略高一些。

如果你的父母健康状况一般,或者已经有一些健康问题,众民保是一个很好的选择。

它没有健康告知,几乎所有人都能购买,而且保障范围广,能够在关键时刻提供重要的经济支持。

记得,健康无价,选择适合自己的保险,才能在关键时刻给自己和家人多一份安心。

来源微信公众号:钟钟钟老板,作者: 钟艺Zoe

众民保普惠百万医疗险在线官网投保地址(扫二维码):