近两年,利率下行已成明显趋势,无论是银行存款,还是贷款利率,都越来越低。

四大行 5 年期存款利率降到了 2%,一年期不到 1.5%……

多个城市陆续宣布下调贷款利率,首套房商贷利率 3% 出头,公积金贷款 2% 出头……在这样的环境下,相对安全稳健的储蓄险(增额寿+年金险)一时就受到了很多人关注。

但屋漏偏逢连夜雨,就在前不久,财联社也公布了一个消息:部分险企会在 6 月底停售 3.0% 的增额终身寿险,从 7 月 1 日开始推出 2.75% 的新产品。

这意味着整个保险行业,将迎来一次重大调整,增额寿预定利率下调后,也会带动年金险的收益进一步下降。看到这样的调整,加上现在市面的储蓄险产品鱼龙混杂,让不少最近想入手储蓄险的朋友焦眉苦脸。

所以,为了让你找对方向,挑的顺利,大师兄这里专门做了一份最新的产品盘点。内容有点长,全是干货,你可以先点赞、收藏,方便随时翻出来看,下面咱们直接开讲。 2024普通型增额寿,给你推荐这4款!

2024普通型增额寿,给你推荐这4款!

增额寿,其实很好理解。你可以把它看成一个资金账户,里面的钱会不断增长。产品的收益写进合同里,不会受利率下行影响,后期要用钱也能灵活“减保”,如果有长期不用的闲钱,放这里面就很不错。它又分为普通型增额寿和分红型增额寿,怎么区分呢?简单来说,普通型增额寿收益相对确定,好的产品长期收益率能接近复利3%;而分红型产品的固定收益相对较低,加上分红收益,容易突破 3.5%,但这并不是确定的。大师兄这里先讲前者,我筛选了 4 款优秀的普通型产品,以“30 岁女,每年交 5 万,交 5 年”测算如下收益:

咱们挨个来看:1、想要收益更高:优先考虑鑫玺越、岁享金生增额寿1)鑫玺越(增额寿黑马,后期 IRR 趋近 3.0%)这款产品由海保人寿承保,长期收益的优势,一骑绝尘,成为当下市场的热捧新星。来看看它有哪些特点:① 产品亮点

收益率超高:以上图为例,50 岁时,IRR 就能超过 2.8%,长期收益可达 2.94%;80 岁时,现价就达到了 100 万,是已交保费的 4 倍,在目前的增额寿产品中,水准相当拔尖。

投保很灵活:鑫玺越的投保年龄范围广,不超过 75 岁都能买,高龄群体的福音;它的缴费方式也非常灵活,最长支持 20 年交,我们可根据自己的预算和实际情况自由选择。

支持第二投保人:如果第一投保人不幸身故,第二投保人可以自动继承保单全部权益,不用担心这笔钱会被当作遗产分配。

可对接万能账户:只要总保费 ≥5 万,可以附加海保人寿的金管家(稳赢版)万能账户,保底利率为 2%,最新的结算利率也有 3.25%,未来如果还有闲置资金,可以继续追加进万能账户,享受复利增值。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看看这款增额寿领钱的关键时间点:

39 岁时,现金价值为 47.7 万,超过已交保费;

59 岁时,现金价值为 100 万出头,是已交保费的 2 倍;

90 岁时,现金价值直接来到 250.04 万,IRR达到 2.94%!

③ 注意事项鑫玺越的减保规则相对严格,每年只能减保费的 20%,比如交 100 万,每年最多减保 20 万。④ 适合谁买追求高收益,想要缴费更灵活的朋友,可以优先考虑这款产品。想知道按照自己的预算买这款增额寿岁享金生(含护理保障的高收益产品)增额寿这是一款终身护理险,基本用法其实和增额寿一样,也是现金价值会不断增长,之后能减保用钱。同样,咱们来看它都有哪些特点:① 产品亮点

确定收益高:按照上图缴费方式,30 岁女性,5 年累计投入 25 万,到 60 岁时翻了一倍多,约有 55 万,复利收益率达到 2.84%,后期也能超过 2.9%,非常优秀。

减保写入条款:岁享金生支持减保,在保障期内都可以按需减保领取资金,减保规则还写入了条款,保障更好。

含护理保障:这款产品具备长期的护理保险责任,有疾病身故保险金和长期护理保险金,让你在享受储蓄收益的同时,还拥有一定的保障杠杆。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看看这款增额寿领钱的关键时间点:

39 岁时,现金价值为 47 万,超过已交保费;

60 岁时,现金价值来到 100.7 万,为已交保费的 2 倍;

90 岁时,现金价值为 244.9 万,IRR达到 2.9%。

③ 注意事项在减保方面,对已发生过理赔给付,或享受豁免的保单不允许减保。④ 适合谁买如果你有长期资产规划的打算,比如积攒一笔钱以备未来的不时之需,还想有护理保障,可以考虑这款产品。

2、追求功能丰富:选择星盈家(虎啸版)增额寿星盈家(虎啸版)由复星保德信人寿承保,最高 70 岁也能买,它的后期收益能到 2.9%。这款增额寿的特点如下:① 产品亮点

可对接养老社区:总保费达标,可对接复星集团自建的星堡高端养老社区,达到 30万/150 万,分别可享受旅居、长居权益。

搭配万能账户:这款产品可搭配一个保底 2%,目前结算利率 3.3% 的万能账户,闲置资金放里面很不错。

支持隔代投保:这款产品可以隔代投保,比如让爷爷奶奶给孙子孙女买,这样能隔绝一些财务风险,比如父母辈债务风险、孙子辈婚姻风险等。

减保取钱宽松:5 年后就能减保,拿出现金价值用,每年不超过初始基本保额的 20% 就行,算是目前市面上最为宽松的一种,而且写在条款里,很稳定。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看看这款增额寿领钱的关键时间点:

39 岁时,现金价值为 47.3 万,超过已交保费;

60 岁时,现金价值为 100.9 万,是已交保费的 2 倍;

90 岁时,现金价值来到 244.78 万,IRR达到 2.9%。

③ 注意事项星盈家(虎啸版)也有一些限制,它的健康要求相对比较严格。比如会问到过去 2 年内,血液、B 超之类的检查异常;还涉及高血压、结节、高度近视等异常。④ 适合谁买如果能通过上述限制,又希望手里的闲钱能稳健增值,那这款产品可能就很适合你。3、看重低投保门槛:考虑康乾 6 号瑞详人生增额寿康乾6号由富德生命人寿承保,综合实力雄厚、股东背景也强大,算是一款大公司产品。下面,咱们来看这款增额寿有哪些特点:① 产品亮点

起投门槛低:康乾 6 号支持多种缴费年限,2000 元即可上车,对手上预算不多的人来说非常友好,年轻的朋友也可以用来强制储蓄,积少成多。

长期收益好:康乾 6 号的长期 IRR 能超过 2.9%,以图中女性 5 年交为例,60 岁时,现价增长到 54 万,翻了 2 倍多,80 岁时,直接来到 98.5 万,接近已交保费的 4 倍,收益率杠杠滴。

现价增长快:按上图中的缴费方式,在第 5 年,现金价值就能超过已交保费,在同类产品中,增益速度属于非常快的了。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看看这款增额寿领钱的关键时间点:

39 岁时,现价价值为 46.5 万,超过已交保费;

61 岁时,现金价值为 102.2 万,为已交保费的 2 倍;

90 岁时,现金价值来到 240.8 万,IRR达到 2.87%。

③ 注意事项康乾 6 号的减保,只能按保费的 20% 操作,相对按保额减保的产品来说,会稍微严格一些。④ 适合谁买看重起投门槛低,且有大公司倾向的朋友可以优先考虑这款增额寿。挑选小结:

总的来说,以上 4 款产品各有优劣,你可以结合自己的需求挑选。如果拿不准,也可以点击下方卡片,大师兄给你安排专业规划师1对1答疑解惑。

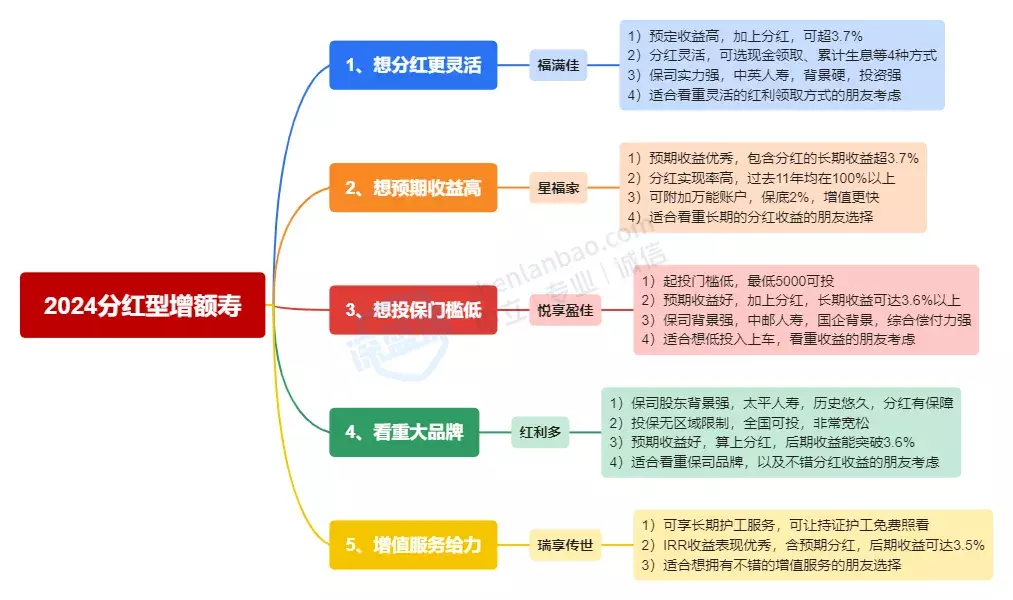

2024分红型增额寿,给你推荐这5款!

2024分红型增额寿,给你推荐这5款!

分红型增额寿的固定收益一般只有 2.3% 左右,不过再加上演示分红甚至能达到 3.7%。也就是说,相较于上面的普通型增额寿,它有机会帮我们博取更高的收益,适合那些投资风险偏好稳健积极的朋友。目前有哪些分红型增额寿表现不错?大师兄给你筛选出以下几款:

同样,咱们挨个来看:1、想分红更灵活:选择福满佳终身寿险(分红型)福满佳终身寿险(分红型),由中英人寿承保,一起来看它有哪些特点:① 产品亮点

演示收益高:它的固定收益能达到 2.3%,如果加上演示的分红,预期收益能超过 3.7%,表现非常亮眼。

分红方式灵活:可选现金领取、累计生息、购买交清增额保险或抵交保费等4种不同方式。

保司实力强:中英人寿是由中粮资本与英国英杰华集团合资组建的保险公司,背景很硬,投资能力很强;以 2022 年为例,它旗下的所有分红险,实现率都达到了 100%,最高达到 133%。

② 利益展示以“30 岁女,5 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

63 岁时,现金价值(含分红)为 25.8 万,超过已交保费;

75 岁时,现金价值(含分红)为 52.5 万,是已交保费 2 倍;

90 岁时,现金价值(含分红)来到 113.26 万,IRR 达到 3.72%。

③ 适合谁买如果能承受浮动收益风险,想博取超额收益,看重灵活的红利领取方式,可以考虑这款产品。对这款产品感兴趣的朋友,可以点击下方卡片,测一测具体收益↓↓

2、想预期收益高:考虑星福家增额寿(分红型)这款星福家分红险,由复星保德信人寿,股东是中国复星集团与美国百年险企保德信集团合资,实力也很不错。咱们也来看看它有哪些特点:① 产品亮点

预期收益优秀:如果以 30 岁男,年交 10 万,按不同交费年限为例,经测算,星福家的固定收益 irr 最高有 2.3% 多,表面看很普通,但加上分红收益后,星福家的长期收益可高 3.7%,相当给力!

过往分红实现率高:复星保德信公布了过去 11 年的红利实现率,均在 100% 以上,历史最高能达到 259%,达标的预期比较高。

减保宽松,写进合同:它的减保很宽松,只要合同生效满 5 年,就能申请;要求是每个保单年度的累计减少金额,不超过合同生效时基本保额的 20%,没有时间限制。

可附加万能账户:这款增额寿除了有保证的 2.5% 固收+分红收益外,投保后还能附加一个保底利率为 2% 的万能账户(天天盈龙腾版),资金增值更有选择。

② 利益展示以“30 岁女,5 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

37 岁时,现金价值(含分红)为 27.9万,超过已交保费;

53 岁时,现金价值(含分红)为 51.3 万,是已交保费的 2 倍;

90 岁时,现金价值(含分红)来到 208 万,IRR达到 3.72%。

③ 适合谁买如果你比较看重长期的分红收益,想用钱更灵活,可以选择这款产品。3、想投保门槛低:选择悦享盈佳增额寿(分红型)悦享盈佳增额寿(分红型),由中邮保险承保,它是一款保额分红型产品。来看这款产品都有哪些特点:① 产品亮点

起投门槛低:悦享盈佳最低 5000 就能买到,投保压力小,对有小笔资金规划需求的朋友非常友好。

预期收益好:以上图 30 岁女性,年交 5 万,5 年交为例,在 60 岁时,现金价值预计可达 65.7 万,翻了 2.6 倍,80 岁时,涨到 14 万,预期收益率高达 3.67%,收益拔尖。

保司背景强:中邮人寿有国企背景,背靠中国邮政,近 1 年的分红实现率都在 100% 以上,2023 年 4 季度的综合偿付能力为 160%,近三年平均综合投资收益率 3.37%,表现优秀。

② 利益展示以“30 岁女,5 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

37 岁时,现金价值(含分红)为 25.6 万,超过已交保费;

53 岁时,现金价值(含分红)为 50.2 万,为已交保费的 2 倍;

90 岁时,现金价值(含分红)来到 206.9 万,IRR达到 3.71%。

③ 适合谁买如果想起投金额低,预期收益也不错,保司实力强的话,就可以考虑这款产品。4、看重大品牌:考虑红利多增额寿(分红型)这同样是款分红型增额寿,由太平人寿承保,咱们来看它有哪些特点:① 产品亮点

保司股东背景强:太平人寿,隶属于太平保险集团,这个品牌于 1929 年成立,目前已持续经营 90 余年,历史非常悠久;保司近3年的平均综合投资收益率为 4.25%,分红水平比较有保障。

投保无区域限制:相比其他几款产品,红利多也是当中唯一没有区域限制的产品,全国各地都能买。

产品预期收益好:按上图的缴费方式,它保证的收益只能达到 2% 出头,但算上分红,50 岁便能突破 3%,后期甚至能突破 3.6%,远比普通型增额寿给的多。

② 利益展示以“30 岁女,5 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

37 岁时,现金价值(含分红)为 25.7 万,超过已交保费;

54 岁时,现金价值(含分红)为 50.4 万,为已交保费的 2 倍;

90 岁时,现金价值(含分红)来到 210 万,IRR达到 3.74%。

③ 适合谁买比较看重保司品牌,想要不错的分红收益,可以选择投保这款增额寿。5、增值服务给力:瑞享传世增额寿,瑞享传世是招商信诺人寿推出的保额分红产品,它的演示收益比上面几款略低一些,但有项增值服务非常给力。一起来看它的主要特点:① 产品亮点

可享长期护工服务:自己或家人住院了,可以让持证护工免费去医院照护,出院后也能免费上门护理;免费提供住院期间和出院后的专业护理服务,只要不退保,服务就一直有效,非常实用。

IRR 收益表现不错:以上图为例,60 岁时保证收益达 1.94%,含预期分红,后期收益可达 3.5%,在同类产品中也很能打。

② 利益展示以“30 岁女,5 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

36 岁时,现金价值(含分红)为 25.08 万,超过已交保费;

55 岁时,现金价值(含分红)为 51.7 万,为已交保费的 2 倍;

90 岁时,现金价值(含分红)来到 193.9 万,IRR达到 3.59%。

③ 适合谁买如果你能承受浮动收益风险,还想拥有不错的增值服务,可以考虑这款产品。挑选小结:

不过,大师兄说到这里,还是要顺便提醒大家:不管你选择的是哪款分红险,分红部分的收益都不能保证,实际可能比演示的更高,也可能更低。除了参考保司过往的实现率,也要结合保险公司投资能力、持续经营能力综合来挑选,如果你想更深入了解,可以点击下方卡片,来找大师兄咨询。

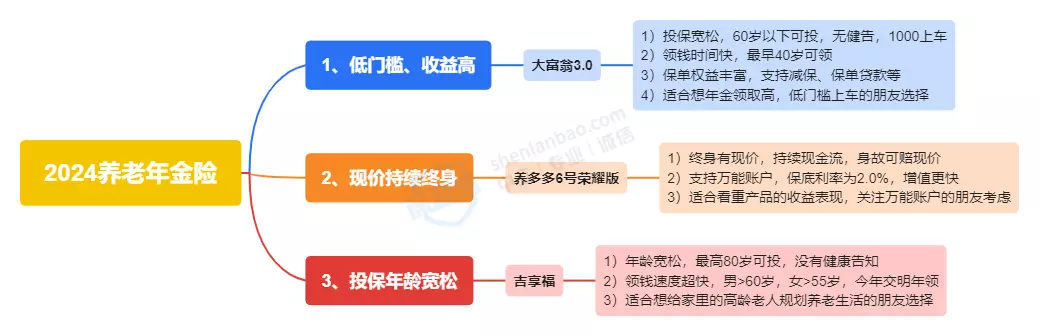

2024养老年金险,这3款值得买!

2024养老年金险,这3款值得买!

年金险可以帮我们打造被动收入,把现金转换成源源不断的现金流。比较常见的就是养老年金险,到了约定年龄(如 60 岁)就能按年或者按月领钱,一般活多久领多久,晚年不用为钱发愁。我也为你整理了最新的年金险榜单,如下表:

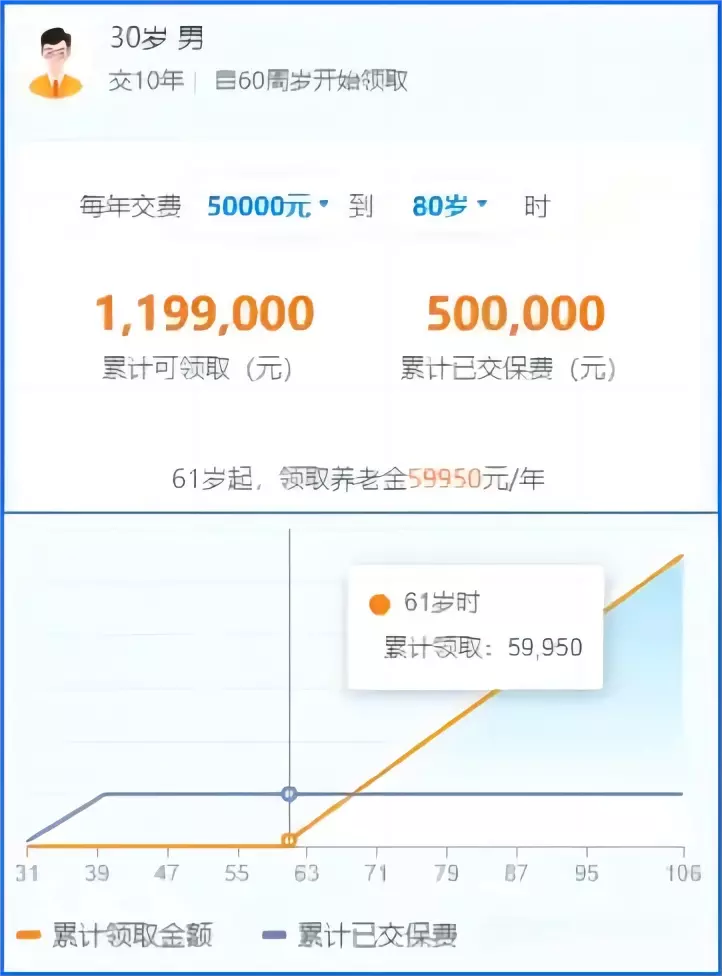

大师兄这就带你一起来看这3款年金:1、大富翁 3.0 年金险:1000 起投,最早 40 岁领钱,收益扛把子,大富翁 3.0 由富德生命人寿承保,这款年金不仅领钱多,还领得早。来看它都有哪些特点:① 产品亮点

投保宽松友好:这款年金,0-60 岁可以投保,没有健康告知,得过大病也能买。它的起投金额也很低,只要 1000 元就能上车,最长可选 20 年交。

最早 40 岁领钱:市面上的年金险,一般都要到 55 或 60 岁才能领,尤其是男性,想要再早一点领取,基本很难;但大富翁 3.0 年金险,无论男女,可以选择最早 40 岁开领。

保单权益丰富:普遍只能在增额寿身上看到的保单权益,例如减保、保单贷款等,大富翁 3.0 都有,大幅提高了保单的灵活性。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

49 岁时,现金价值为 50.2 万,可拿回的钱超过已交保费;

90 岁时,累计领取金额为 195.9 万,IRR 达到 3.7%!

③ 适合谁买如果你计划给自己补充养老钱,或者准备提前规划退休,想低门槛上车,就可以考虑这款年金。

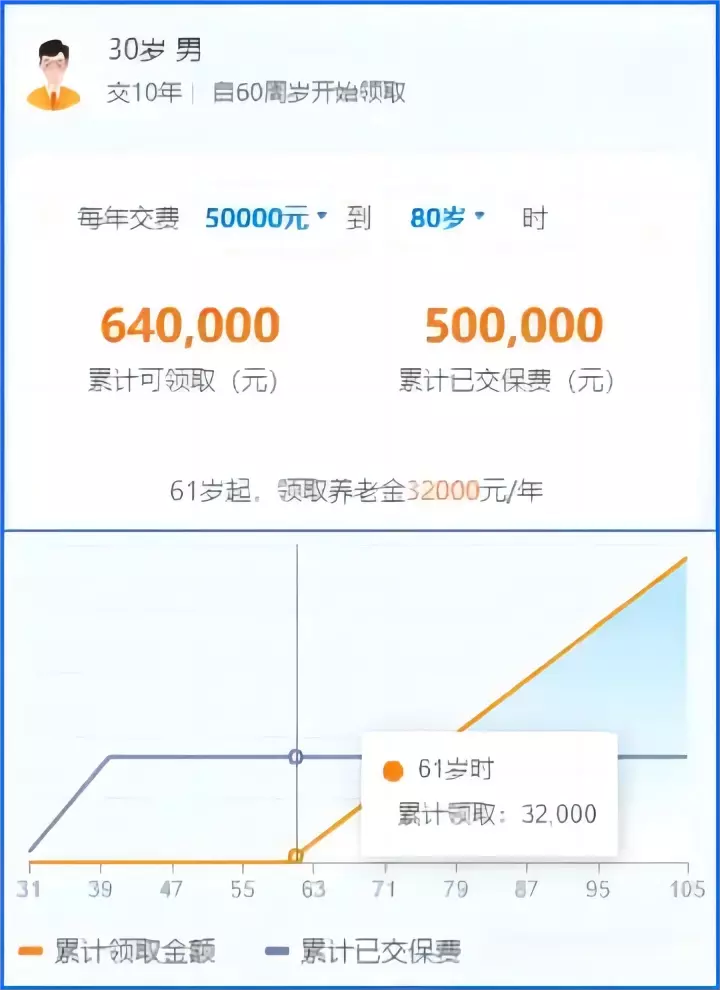

2、养多多 6 号荣耀版年金险:现价持续终身,可搭配万能账户这款年金险来自和泰人寿,长期收益也很高,还提供身故保障。咱们一起来看看它有哪些特点:① 产品亮点

终身有现价:养多多 6 号荣耀版年金险,现金价值可持续终身,还约定身故可赔现价价值,以 30 岁女,5 年交,年交 5 万为例,如果 70 岁身故,家人能拿到 31 万;到 90 岁身故,已经领了 108 万养老金,家人仍然可以拿到 9.5 万元。

支持万能账户:这款年金还支持万能账户(和泰安盈尊享版),保底利率为 2.0%,最新的结算利率是 3.5%;不过监管近期要求,结算利率不能超过 3.3%,预计不久它就会降低。

投保门槛低:像上面的大富翁 3.0 一样,这款年金最低每 1000 元起就能买,最长可分 20 年交,适合闲钱不多又想做好养老储备的朋友来积少成多;它也没有健康告知,不用担心身体健康异常买不了。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

48 岁时,现金价值为 50.85 万,可拿回的钱超过已交保费;

90 岁时,累计领取金额为 179.85 万,IRR 达 3.53%。

③ 适合谁买如果你不仅看重产品的收益表现,还想通过万能账户,让闲钱加倍增值,可以考虑这款年金。3、吉享福年金险:最高 80 岁可投,无健康告知,终身领钱。吉享福由鼎诚人寿承保,这是一款专为老人设计的养老年金险,具体怎么样?下面一起来看看这款年金的特点展示:① 产品亮点

投保非常宽松:吉享福年金险,不问身体健康状况,没有健康告知,最高 80 岁可投,解决了大部分高龄老人的投保难题。

领钱速度超快:只要男性 60 岁以上,女性超过 55 岁,投保吉享福就能今年交,明年领钱,罕见的年金领取速度;现价超过已交保费的时间也比较早,一般 6 年时间即可“回血”。

优质养老服务:总保费在 15 万以上,能享受居家康护、就医陪诊等较为实用的服务,总保费 30 万起还能入住高端养老社区,比起市面上其他能对接养老社区的产品,门槛超低。

② 利益展示以“30 岁男,10 年交,年交 5 万”为例:

经过测算,来看这款分红型增额寿领钱的关键时间点:

38 岁时,现金价值为 40 万,可拿回的钱超过已交保费;

90 岁时,累计领取金额为 96 万,IRR 达 2.74%。

③ 适合谁买如果想给家里的高龄老人,或者老家父母规划更好的养老生活,追求领钱更快,吉享福就值得考虑。挑选小结:

总体来看,上面几款年金各有特点,你都可以结合自身的实际需求灵活选择,如果还是不清楚选哪款合适,可以戳下方卡片,来找大师兄咨询详情。写在最后

大家应该知道,近些年利率持续下行。原来近 3% 收益的余额宝,4% 以上的国债大额存单,现在都只能在 2% 附近起伏。对于手头有笔闲钱,想做资金储备,或者有养老规划的朋友,不妨考虑一下储蓄险。在安全稳妥的前提下,不受环境影响,还能确保以后有一笔稳定领取的现金流,也是十分省心的选择。

来源微信公众号:深蓝大师兄,作者: 大师兄