因为相对于其他癌症来说预后比较好,甲状腺癌也有“喜癌”之称。所以在2020年,轻度甲状腺癌也被剔出了重大疾病重症的行列。

而小骆驼今天要跟大家分享一个甲状腺癌按重疾获赔72万的理赔案例。为什么能赔72万?有什么经验分享吗?下面小骆驼就带大家详细分析一下这个案例↓↓

投保

2023.7中旬

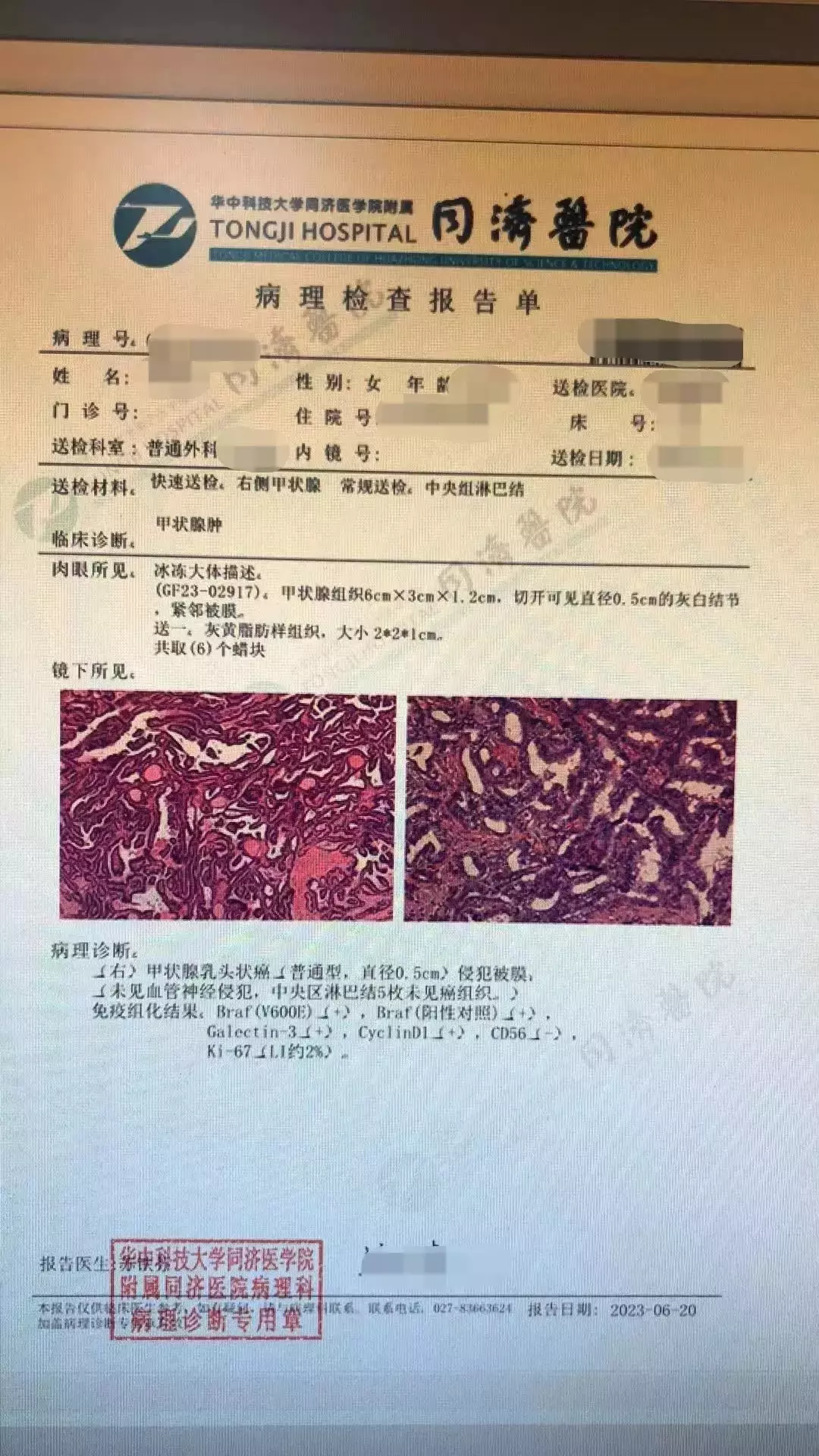

6月中旬,沈女士前往华中科技大学同济医院住院手术治疗,出院诊断为“甲状腺恶性肿瘤”。差不多在出院一周后,病理结果也出来了,病理结果诊断为“甲状腺乳头状癌”。

6月中旬,沈女士前往华中科技大学同济医院住院手术治疗,出院诊断为“甲状腺恶性肿瘤”。差不多在出院一周后,病理结果也出来了,病理结果诊断为“甲状腺乳头状癌”。 客户资料齐全后,理赔专家协助沈女士整理了所需的理赔资料,在预审理赔资料及责任提交无问题后,并指导她在保司官微一步步进行线上理赔申请。7月中下旬,保司电话联系沈女士补充资料电话了解基本情况。随后理赔专家再次联系她,及时跟进理赔案件进度,询问客户是否需要案件其他帮助。

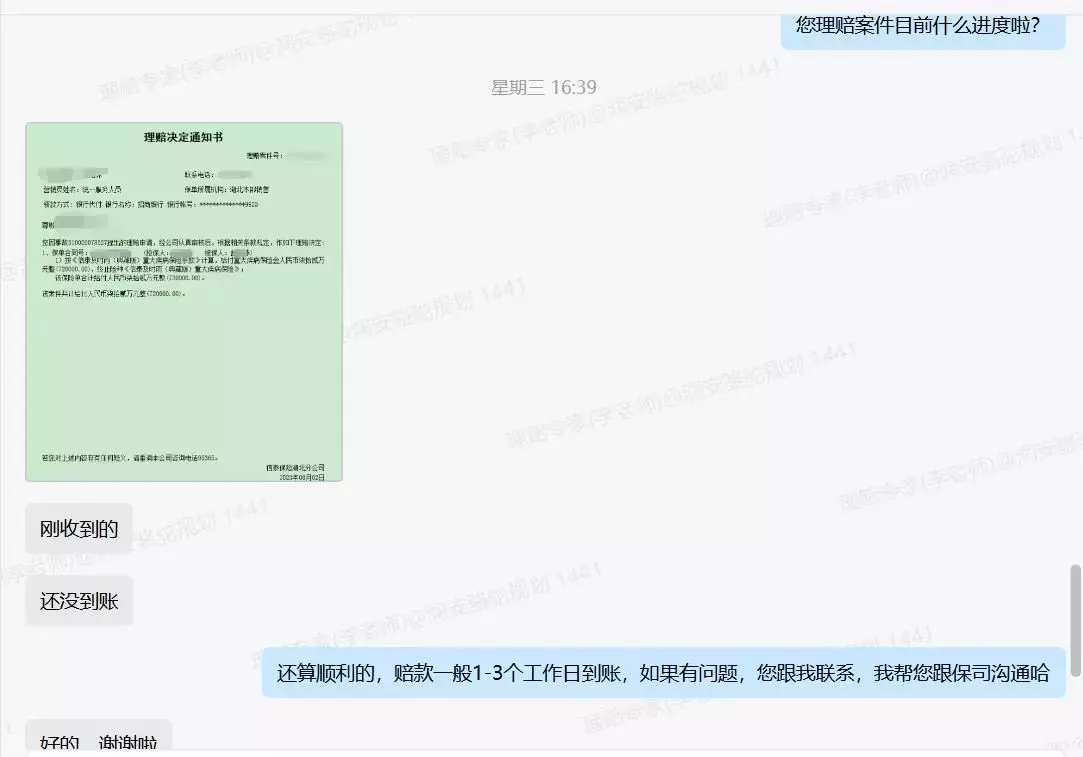

客户资料齐全后,理赔专家协助沈女士整理了所需的理赔资料,在预审理赔资料及责任提交无问题后,并指导她在保司官微一步步进行线上理赔申请。7月中下旬,保司电话联系沈女士补充资料电话了解基本情况。随后理赔专家再次联系她,及时跟进理赔案件进度,询问客户是否需要案件其他帮助。 三、结案2023年8月2日,理赔结案,根据条款,对于60周岁以下重大疾病按照保额的180%给付,保司最终给付重大疾病保险金72万元整。

三、结案2023年8月2日,理赔结案,根据条款,对于60周岁以下重大疾病按照保额的180%给付,保司最终给付重大疾病保险金72万元整。 这次理赔成功之后,沈女士很庆幸自己当初做了正确的决定。还和顾问表示,后面要给老公也好好配置一下保险。

这次理赔成功之后,沈女士很庆幸自己当初做了正确的决定。还和顾问表示,后面要给老公也好好配置一下保险。

1、投保要趁早沈女士赶在了旧定义重疾险产品停止录单之前,成功进行了投保。甲状腺恶性肿瘤在重疾旧规分类为重症疾病,而且这款超级玛丽3号Max自带了重疾险额外赔付,对于60周岁以下重大疾病保险按照180%的比例进行赔付,因此沈女士拿到了180%基本保额,也就是 72万。做一个假设,但凡她晚几个月投保,那么她的甲状腺癌只能按轻症理赔,也就是30%基本保额,即使附加了疾病关爱金,按照市场上的产品最多额外赔付15%基本保额,也就是18万理赔款,这中间整整相差了 54 万!沈女士小小给自己算了笔账,这款保险买了3年,合计缴费13596元,截止目前治疗医保报销后自费7000多元,最终赔付金额大约是治疗费用的100倍。2、如有条件,附加恶性肿瘤多次赔沈女士唯一遗憾的是,当时没有附加恶性肿瘤多次赔。因为她还比较年轻,早发现早治疗,所以预后很不错。这次理赔后,合同就结束了,也是一种遗憾。如果是恶性肿瘤多次赔付的重疾险,赔付后保险不终止,还能豁免后续的保费,相当友好。当然,得了甲状腺癌,也是有机会接着买保险的。只是要根据个体情况来看,术后半年-三年都有可能,主要看当时是否有淋巴转移,目前状况如何,是否有复发等等。来源微信公众号:骆驼选保 ,作者:小骆驼