目前市场中的普通百万医疗险产品很多,比如平安e生保、支付宝好医保、太保蓝医保等……让人眼花缭乱。

今天我会梳理一下当下市场中热门的几个百万医疗险产品,并给出选择的建议。

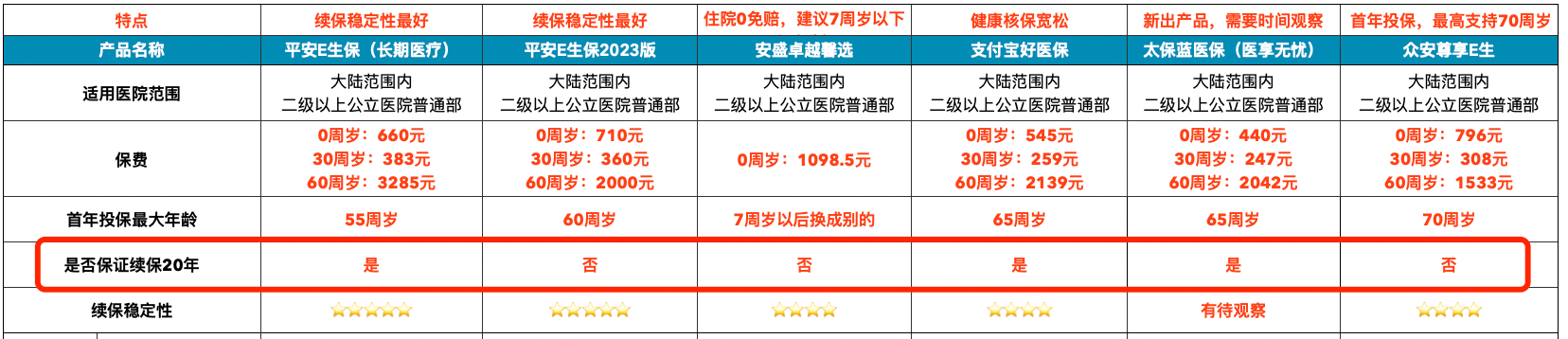

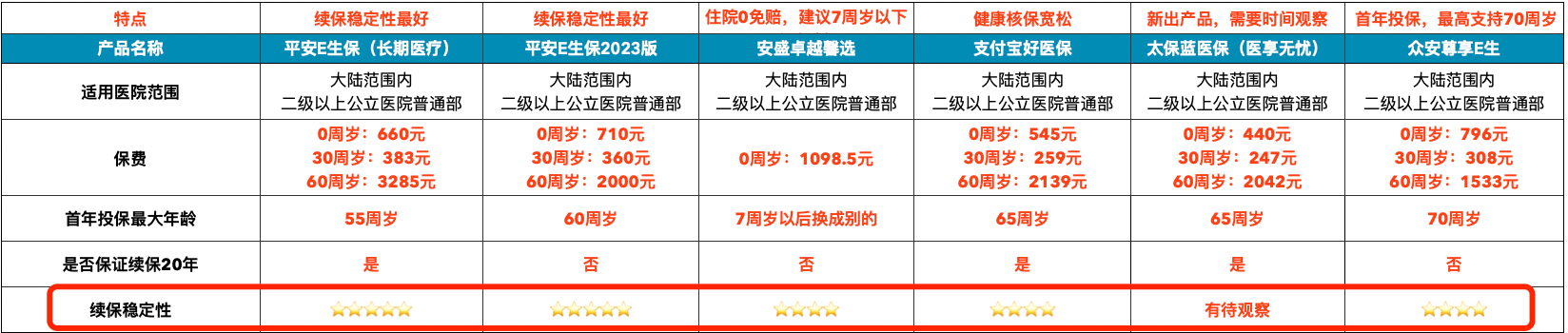

首年投保年龄

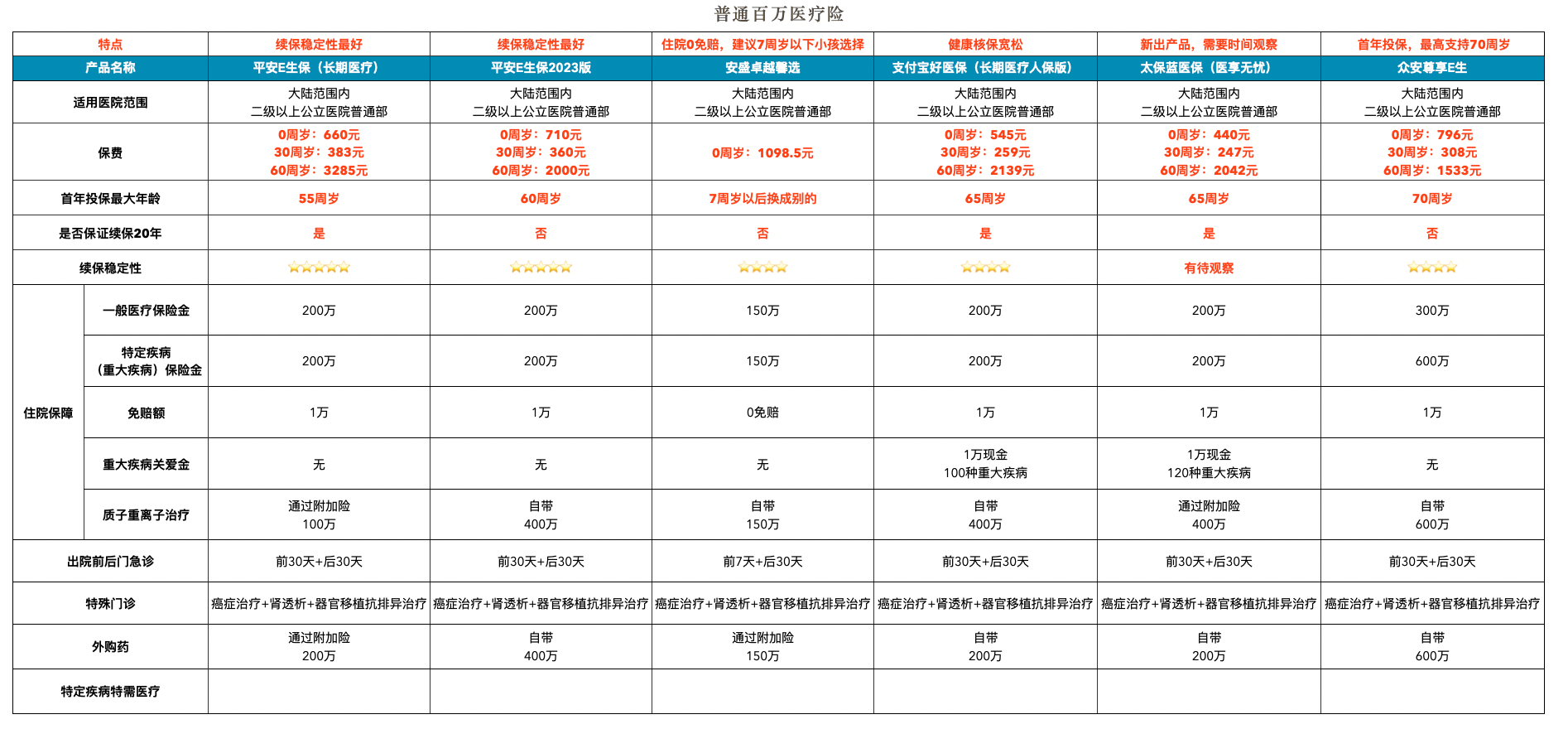

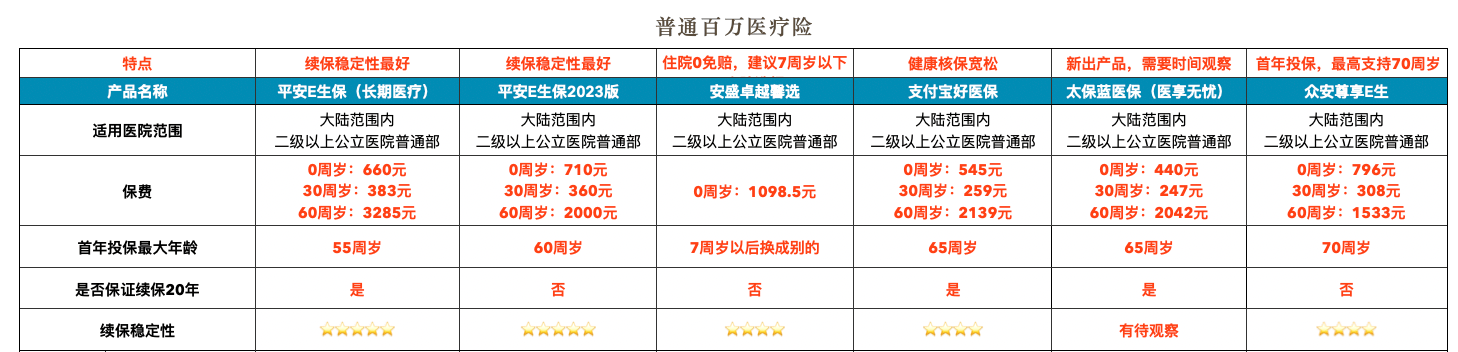

医疗险的投保对于首年的年龄是有要求的,一般都是55~65周岁,个别产品可以最高支持70周岁首年投保。

首年投保进去之后,后续的续保是对于年龄没有要求,只要该医疗险长期稳定的存续,可以一直续保到99周岁。

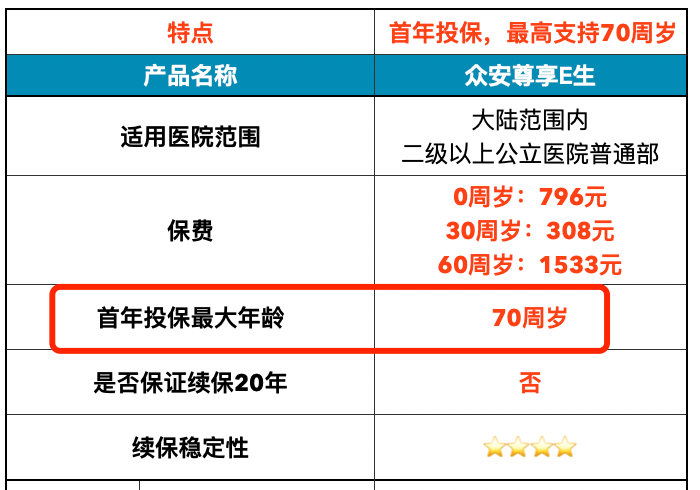

列表中最高的首年投保年龄是【众安尊享E生】的70周岁,比较适合大年龄的老人选择。

是否保障续保20年?

医保险条款中,对于保证续保20年的约定,是源自于2019年的《健康保险管理办法》

以普通人的直觉去判断,好像能保证续保20年的医疗险,肯定比一年期的医疗险更好。

但实际上保证续保20年的条款,对于续保稳定性的影响不大。因为决定续保稳定性的最重要因素,还是医疗险的整体规模,以及医疗险公司的运营情况。

如果一个医疗险的规模太小,或者运营不善持续亏损。哪怕有保证20年的条款,未来保费池赔穿,经营不下去的时候,对应的保险公司肯定会采取两个动作:

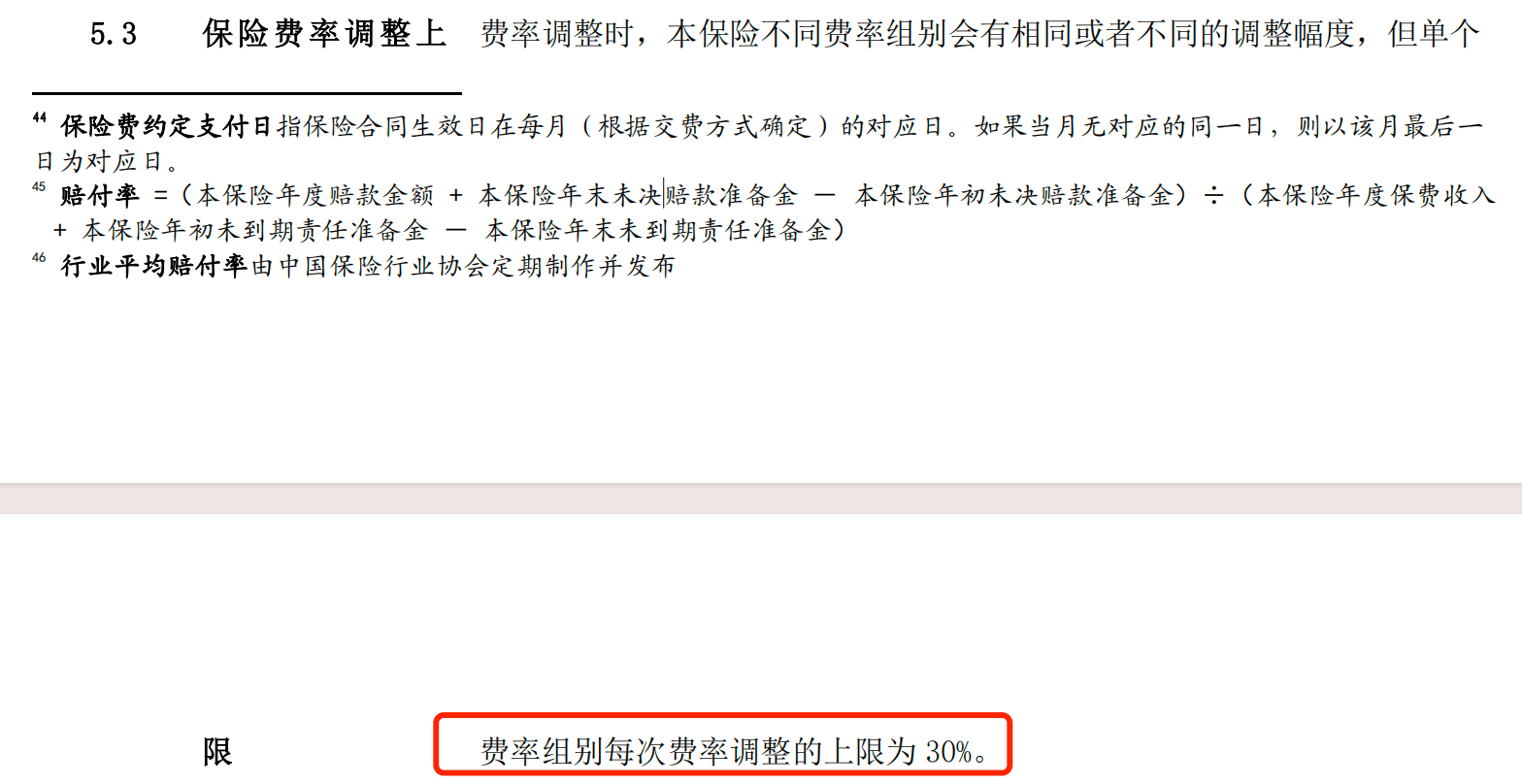

1.无限加费:所有医疗险的合同都是保留了加费的权利,像保证续保20年的产品,一般最高的每年加费幅度是30%。如果医疗产品赔穿之后,保险公司每年都采用顶格的加费幅度,过不了多少年,保费就会变成天文数字。

2.收紧理赔:在顶格加费的同时,赔穿的医疗险还会收紧理赔的审核,甚至是出现不合理的拒赔。

一旦这个医保险产品出现了顶格加费和不合理拒赔,这个医疗险池子里还健康的被保人,肯定会跳出去,更换一个更稳定的医疗险。

那么健康情况较差,甚至是已经每年在理赔几十万抗癌药的被保人,就只能留在原来这个医疗险里,忍受无限加费和惜赔。原来这个医疗险的经营情况也会越来越差,这就是医疗险产品的死亡螺旋。

所以保证续保20年的条款作用并不大,更关键的是应该在一开始选择医疗险时,就选择规模最大、运营情况良好、历史久远、续保稳定性最好的产品。

目前热门的医疗险产品中,平安E生保、支付宝好医保,太保蓝医保都是有保证续保20年的条款。

安盛卓越馨选、众安尊享E生则是没有保证续保20年的条款。

续保稳定性

续保稳定性一直是我认为挑选医疗险的最重要因素。

普通百万医疗险这个品类中,目前平安e生保的稳定性最好,因为它规模最大,健康审核的标准相对严谨,当下的运营情况良好。

支付宝好医保,安盛卓越馨选以及众安尊享e生的续保稳定性稍差,列为4星。

支付宝好医保是因为健康审核太过宽松,收进去的被保人健康情况稍差,未来的理赔压力也就更大(近期我也接到过许多支付宝和医保的理赔纠纷咨询)

太保蓝医保,因为是近两年推出的新产品,我觉得续保稳定性还是有待观察的,尽管他在条款和费率上都有优势,我还是会建议观察几年之后,再去考虑是否选择。

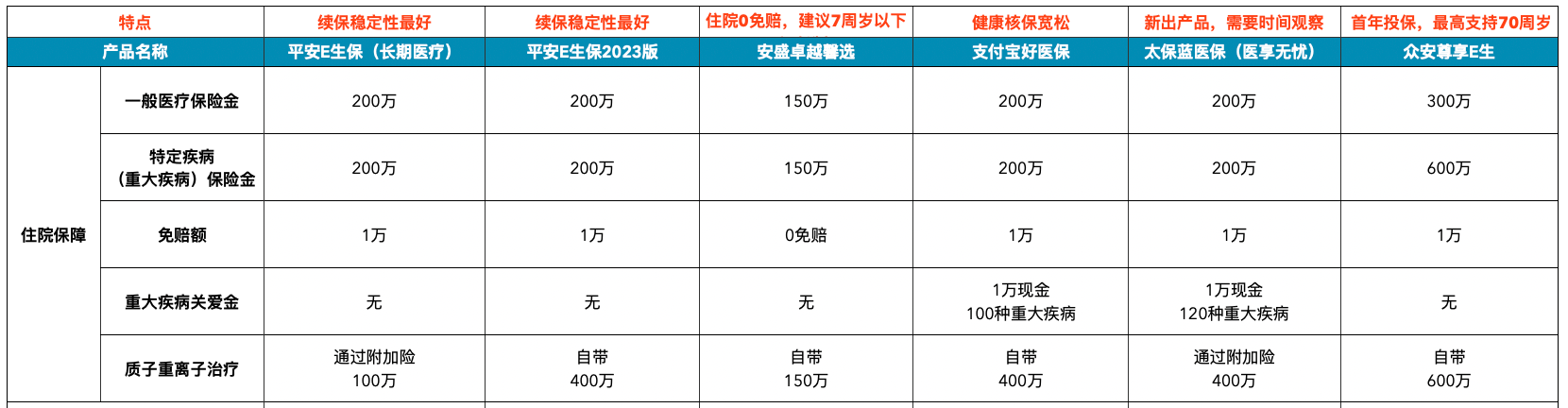

住院报销额度

现在主流的普通百万医疗险,大致都提供了200万左右的住院报销额度,如果是重大疾病导致的住院,还会有额外的现金保额。众安尊享E生的住院额度最高达到了300万。

关于这项保障,其实大部分的产品保额都是足够的,因为这里的报销额度仅限一个保单年度内,如果到了第2个保单年度,又会重新从零开始计算。有点类似于我们的信用卡。

免赔额

免赔额的部分,主流百万医疗险都设计了1万的免赔额。报销时需要医保结算后自费的部分超过1万,百万医疗险才开始报销。

那么对应的疾病如果是比较轻微的,像急性肠胃炎,急性肺炎,急性阑尾炎,很可能自费的部分只有几千块,就无法触发报销。

所以对于7周岁以下的小孩,我会建议选择0免赔额的医疗险【安盛卓越馨选】

因为小孩上小学之前免疫力较差,很容易因为一些病毒细菌导致非常轻微的疾病住院(常见的急性肺炎,急性肠胃炎等)

等到小孩七周岁上了小学,可以再换回1万免赔额的【平安e生保】

重大疾病关爱金

这项责任的理赔很像我们的重疾险,确诊重大疾病,直接赔付一笔现金。

百万医疗险中,这项条款的保额一般都是1万元。对保障效果的影响不大。

支付宝好医保和太保蓝医保都是有这项责任。其他的三个产品则没有包含这项责任。

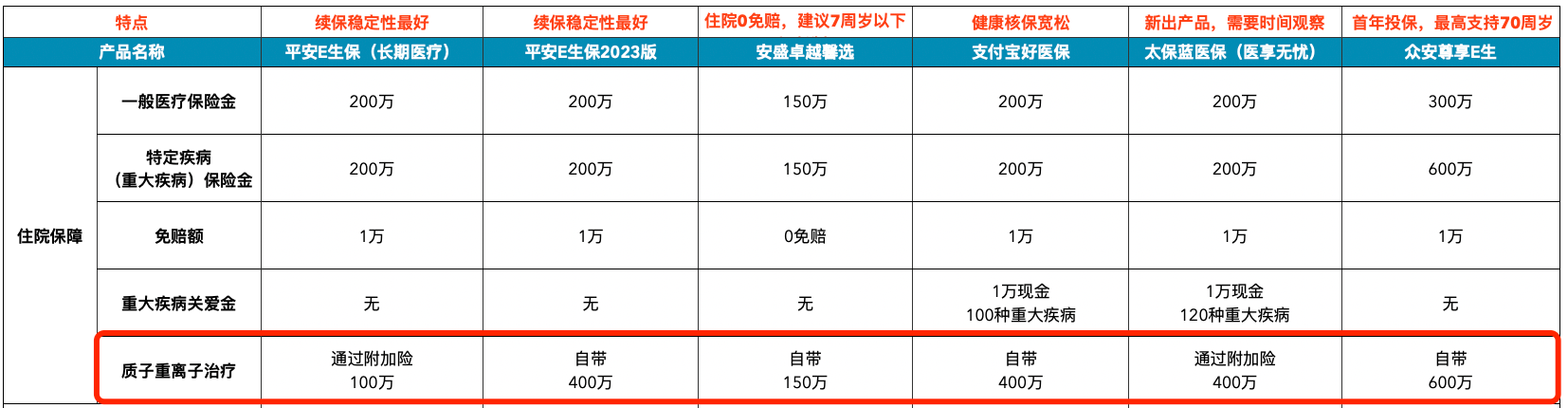

质子重离子治疗

质子重离子治疗是前些年出现的,对于癌症的新型疗法,其实在国内可以使用的医院并不多,原先的百万医疗险都是不涵盖这项疗法的,现在新出的医疗险要不本身涵盖这项疗法,要不通过附加险的形式附带了这项疗法。

对应的质子重离子治疗都是可以报销的。

住院前后的门急诊,经过了多年的产品迭代,绝大部分产品都已经包含了住院前后30天的时间范围。

安盛卓越新选的此项条款相对落后一些,住院前只能包含7天的门急诊。

需要注意的是,这里的门急诊病因必须是和住院同一病因。

对于外购药的报销,普通百万医疗险,大致是采用【报销目录】的形式去覆盖。

部分产品是通过附加险的形式,部分产品是主险中自带。

但都是必须满足目录中的用药才能报销,在实际的理赔实践中,报销效果是很差的,经常出现医生开的特效药,不在目录内导致无法报销。

如果想要更好的覆盖外购药的费用,最佳的方式还是采用中高端医疗险,直接突破医保身份就医的限制,所有的外购药都能报销。

现在越来越多的人意识到公立医院特需部、国际部的重要性,可以在严重疾病发生时带来额外的医疗资源,更快的就医速度。

普通百万医疗险中也涉及了这类附加条款,可以让特定的疾病报销范围拓展到公立医院特需部。

但因为限定的疾病,所以实际的保障效果也十分有限,我并不是很建议附加这类保障。

如果想要公立医院特需部国际部的医疗资源,还是得用中高端医疗险去解决。

因为医疗险最重要的选择因素就是续保的稳定性,他决定了疾病风险发生时是否能够提供长久稳定的报销。

所以我建议在普通百万医疗险这个品类中,优先选择【平安e生保】,尽管它的条款以及费率,都不是同类产品里最好的。

如果是7周岁以下的小孩,我强烈建议先选择零免赔额的【安盛卓越馨选】后面再换回平安。因为现在小孩的轻微疾病住院实在是太多了,像现在杭州流行的支原体衣原体肺炎,已经把比较好的儿童医院全部挤爆了,如果刚好买的是带有免赔额的医疗险,最后会发现一分钱也报销不了。

来源微信公众号:肥肉和困困,作者:方培垣

安盛天平卓越馨选医疗保险(2023版)(0免赔的中端医疗险)在线官网投保地址(手机扫描二维码):