第一批长期医疗险用户,已经无法续保了。

是的,没骗你。

复星联合健康的乐享一生百万医疗险,5年期。2018年到现在,刚好到期。

很可惜,产品停售,转保的条件并不好:需要重新健康告知转保到其他医疗险。

今天我会介绍市场上比较火的20年保证续保医疗险,如果你也是买了乐享一生,或者还没有百万医疗险的,建议认真看完此文,早做打算。

一、共同点

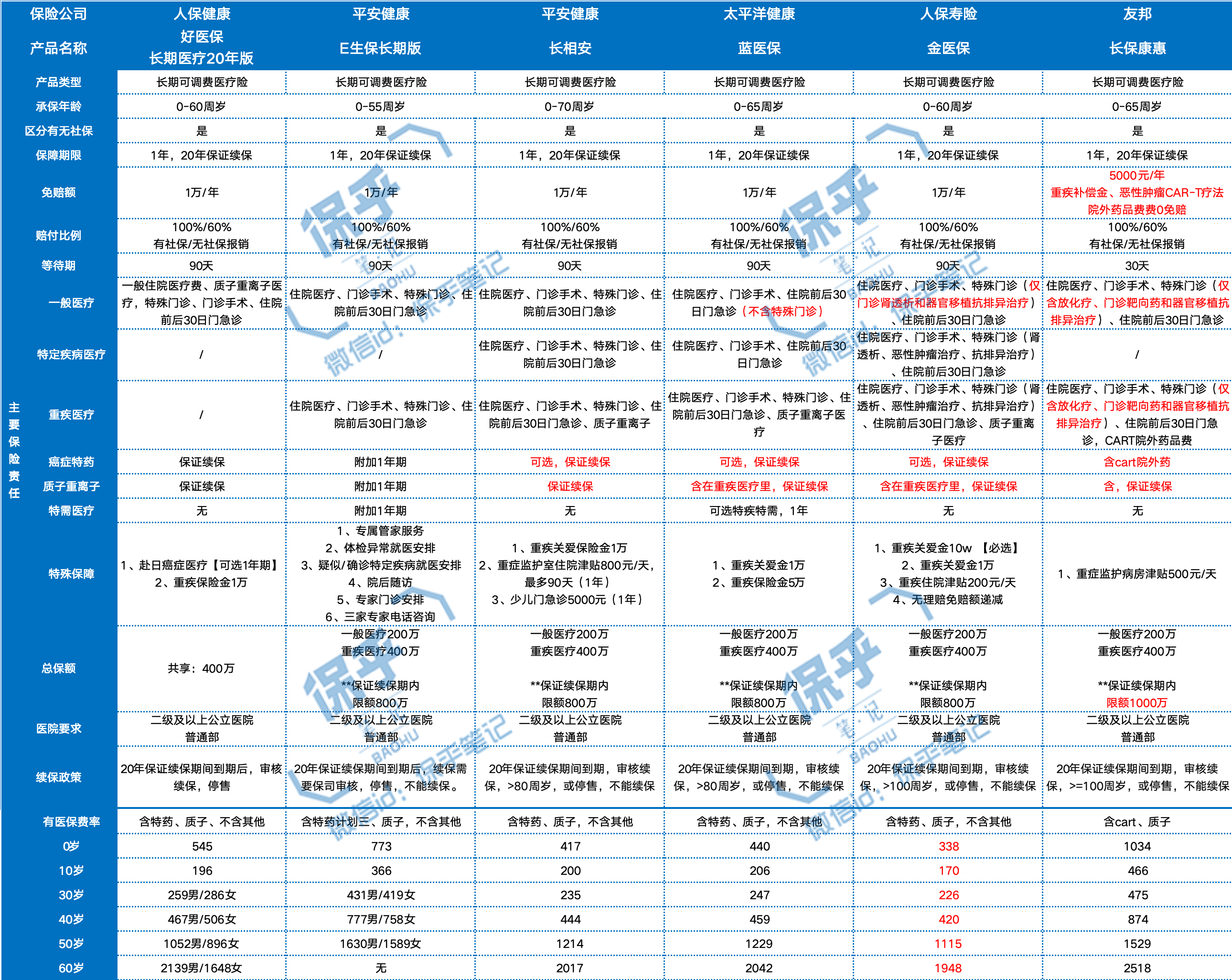

上图我总结了6款20年保证续保的长期医疗险,前面5款都可以在互联网买到,友邦的是线下产品。下面我来讲讲他们的共同点。

上图我总结了6款20年保证续保的长期医疗险,前面5款都可以在互联网买到,友邦的是线下产品。下面我来讲讲他们的共同点。

1、20年保证续保

首先,它是1年期产品,保证续保20年。

20年内,即便该产品停售,保单有理赔,保险公司需要无条件续保。

这就是保证续保的意义。

2、费率可调。

基本上都是上市前3年不能调整费率,但是3年后可以根据整体经营情况,调整费率。

费率调整是针对所有被保人,不会针对个别被保人,也不会因为理赔情况而特殊调整个人费率。

最高费率调整上限30%。

那是否保险公司是否会为了挣钱随意调整费率呢?

答案是否的。

如果你的费率远高于同行费率,那么健康体转保意愿大,最后该公司只剩下非标体,这个医疗险最后只会进入死亡螺旋。

只有费率控制好,理赔服务做好,才能吸引更多的用户投保进来。

理赔才能更可控,产品才能更稳定。

3、产品责任

目前百万医疗险,保障责任基本覆盖到:

住院医疗的费用:床位费、膳食费、护理费、治疗费、检查检验费、药品费、医疗器械使用诊疗手术费这些基础的。

另外还会有门诊手术费、特殊门诊费用例如:放化疗费用、肾透析费用,住院前后一段时间的门急诊费用,

还会包含质子重离子医疗,恶性肿瘤特定药品费用(一般指院外)。

4、报销比例

报销比例差不多都是统一,如果先使用医保报销,按照100%比例。

如果按照有医保费率投保,但是没有用医保报销,按照60%报销。

报销范围不限社保范围。

5、免赔额

友邦的长保康惠是9月19日才上市的,目前免赔额应该是最低的,5000元,而且重疾医疗0免赔。

其他多数产品是1万/年的免赔额。

医保报销部分或者公费医疗不能抵消免赔额部分。

其他医疗险报销部分,可以抵消免赔额。

6、医院类型

这是普通百万医疗险,目前仅适用于公立二级及以上医院普通部,如果包含质子医疗的可以扩展上海质子重离子医院。

7、优点

百万医疗险目前保额高达400万,不限社保范围,超过免赔额可以报销住院医疗费。

每年保费并不高,60岁投保保费在2000-2500左右。

可以说是属于高杠杆的保险,可以有效防止因病返贫。

是非常非常重要的家庭保障,必须人手一份!

二、不同点现在来讲讲几个产品的不同点。

1、免赔额

友邦的长保康惠免赔额最低,目前是5000元,而且重疾医疗0免赔。

6年以下保证续保的百万医疗险,很多都可以做到重疾医疗0免赔,但是到了20年保证续保,少见。

2、等待期

友邦的长保康惠等待期30日。

这个等待期长度,是很惊喜。其他都是90日。

3、特殊门诊

特殊门诊通常包括:门诊肾透析、肿瘤化学疗法、放射疗法、靶向疗法、内分泌疗法、免疫疗法、器官移植后抗排异治疗。

蓝医保的一般医疗,是不含特殊门诊的。

那就是意味着必须确诊重疾才能理赔这部分门诊费用。

金医保的一般医疗特殊门诊只含:肾透析和器官移植抗排异治疗。

友邦的长保康惠特殊门诊只含:放化疗、门诊靶向药和器官移植抗排异治疗。

5、质子重离子医疗

关于质子重离子医疗的期限,e生保长期医疗险是附加1年期保险,不能享受保证续保,其他几个都是保证续保。

6、院外特药

关于癌症特定药物医疗(院外特药),e生保长期医疗险是附加1年期保险,不能享受保证续保。

好医保、蓝医保、金医保都是保证续保。

而友邦的长保康惠是仅含CAR-T的院外药。

7、特需医疗

仅e生保长期医疗和蓝医保可以附加1年期的特需医疗。

8、附加福利

长相安最近上线了少儿门急诊附加险,最高5000保额。

但是我认为比较鸡肋,不含住院医疗,其实也无法报销小额住院费用。

而且理赔也会面临不能续保的风险

其他的附加医疗就不多说了,自己看表格吧,只能说是锦上添花。

9、费率问题

最贵的肯定是友邦,其次是e生保,毕竟它们不是用价格抢市场的。

e生保是最早的20年保证续保产品,定价略高一点也是可以理解。

费率最低应该是金医保。

但是他们都是费率可调型产品,所以3年后谁高谁低都说不好。

10、核保

如果问核保,我认为好医保和平安健康的长期医疗险,核保相对宽松一丢丢。

例如乳腺结节、甲状腺结节,可以考虑下好医保。

例如是肺结节,你可以看下平安健康的2款产品。

如果你是体检后,个人拿不定主意如何告知的,可以提交人工核保,他们基本都接入了。

保乎·小结 以上几个产品,你说哪个最好,最适合你自己,我目前说不上来。看你自己看中了哪个部分,看差别项目来选择。

评价一个医疗险不仅仅看保费,保障责任,还要看医疗服务水平是否跟的上。

目前上面承保公司,都是服务能力绝对跟得上的大品牌健康险公司或者大公司。

我们也不能因为一次的理赔失败就否定某个公司和某个产品,毕竟保险还是帮助了很多人。

与其侥幸,不如趁健康尽快投保,获得健康体的费率和保障。

来源微信公众号:保乎笔记 ,作者:保乎精算君

中国人保金医保百万医疗险在线官网投保地址(手机扫描二维码):