最近分红险不是挺火爆嘛,

有很多朋友,都想了解保险公司的历史分红数据。

宠粉的我,怎么能让大家失望呢

花了好几天时间,为大家整理了60家保险公司、近2000款产品过往的分红实现率数据。

一起来看看,哪家保司分红最能打!

01

怎么查

7月1日开始,各个分红险都要按新规公布自己的分红数据。

基本在保险公司官网就可以查看。

最简单的,放在公开披露信息中。

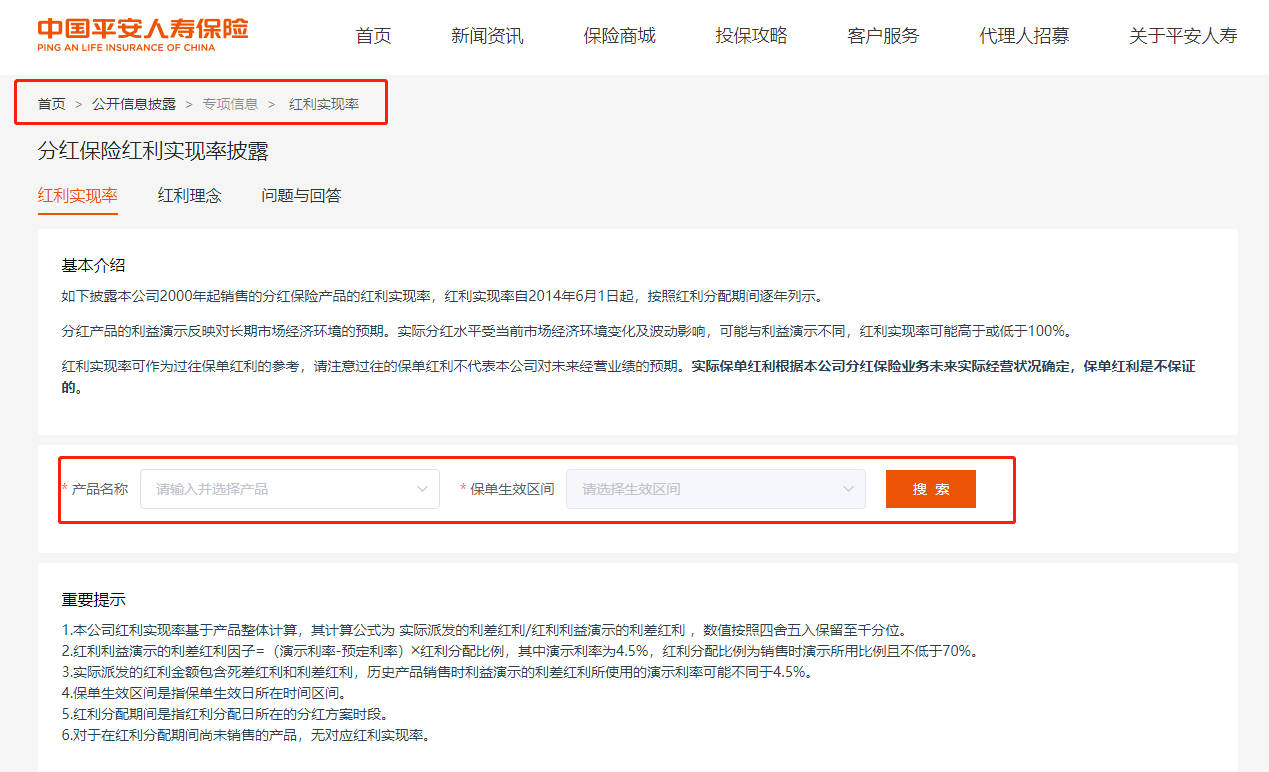

比如我查平安人寿,登陆它家的官网:

点【公开信息披露】—【专项信息】—【红利实现率】

保险公司分红实现率排名

输入产品名称,就有过往的数据。

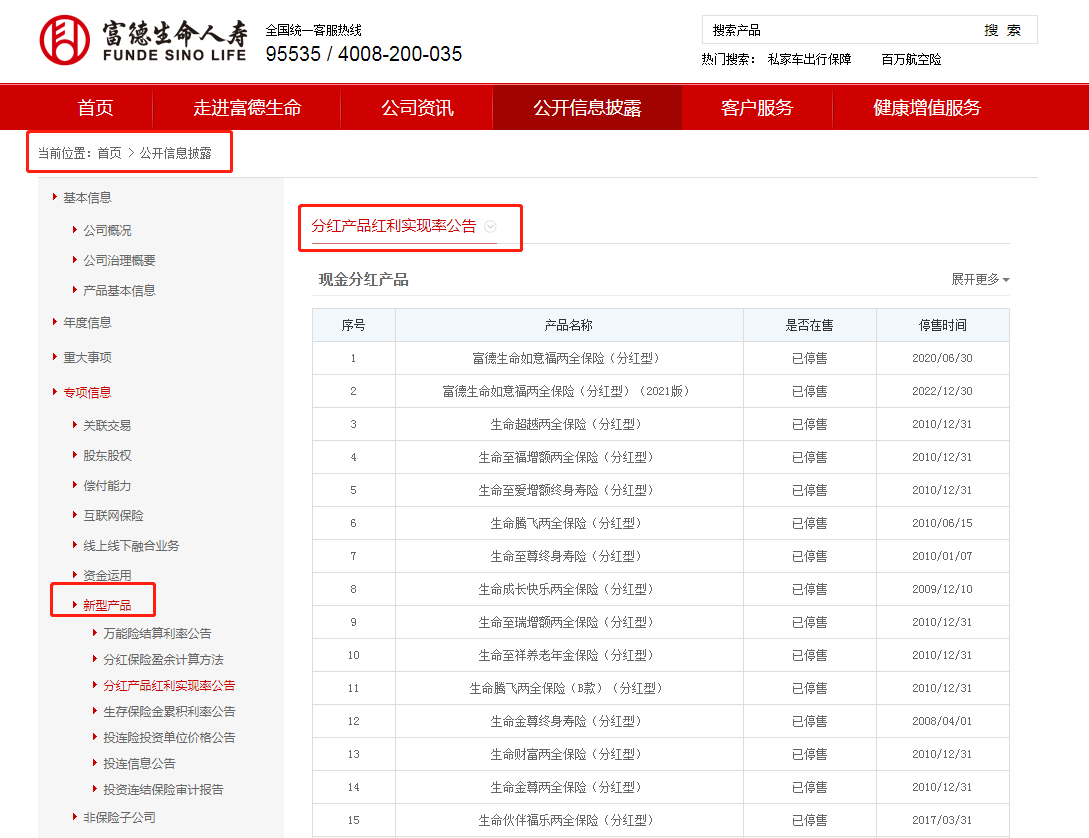

特殊的是,有些保险公司把分红险划分为新型保险。

比如富德生命人寿,利安人寿等。这样一来,查找路径变成:【公开信息披露】—【专项信息】—【新型产品】—【分红实现率】。 保险公司分红实现率排名还有一些保司就比较鸡贼了。会把分红险查询放在客户服务里,属实难找。

保险公司分红实现率排名还有一些保司就比较鸡贼了。会把分红险查询放在客户服务里,属实难找。 保险公司分红实现率排名藏得这么深,是怕被人知道吗?不仔细看,真发现不了

保险公司分红实现率排名藏得这么深,是怕被人知道吗?不仔细看,真发现不了

大家有什么感兴趣的分红险产品查不到的,也别慌,

加我微信qysb22,我帮你康康~

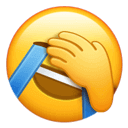

02汇总数据 秋阳本次吐血整理了60家保司的分红实现率情况,如下图所示:

数据内容太多了,大家自行收藏保存查看哦。我来挑几个大家比较关心的话题聊:1)分红实现率整体水平如何?在我汇总的60家保险公司中,总计2000多款产品,在2022或2023年,分红险实现率>100%的,占比70%左右。基本上比较符合我对分红险达成率的印象。当然了,也有极个别产品,会出现没有分红或者是低于30%的情况。这种相对比较少...所以我觉得,各家保司还是有在努力把分红险做到100%以上的。因为能一直能坚持达成100%,或以上分红实现率的保司,那它不太可能砸自己的口碑。毕竟信任感这东西,是慢慢攒起来的。如果突然间降低产品的分红实现率,对双方都没好处。它也得靠产品打出名声,以后才会有越来越多的消费者买单。2)哪些保司表现好?哪些保司拉垮?你看前六家,我们非常熟悉的老牌大型保险公司,国寿平安太平洋等。老大哥中国人寿,和老二平安人寿,这次都披露了近十年的红利实现率。算是给市场做了个表率。但是吧,表现挺一般的。中国人寿过往十年,有半数产品都达不到100%。一共107款产品,去年2022年甚至有101款都不到100%,平安人寿也没好到哪去,119款产品里,有84款产品红利实现率低于100%。反倒是太平人寿,竟然所有的产品都达到了100%。原来是只公布了一年的数据

数据内容太多了,大家自行收藏保存查看哦。我来挑几个大家比较关心的话题聊:1)分红实现率整体水平如何?在我汇总的60家保险公司中,总计2000多款产品,在2022或2023年,分红险实现率>100%的,占比70%左右。基本上比较符合我对分红险达成率的印象。当然了,也有极个别产品,会出现没有分红或者是低于30%的情况。这种相对比较少...所以我觉得,各家保司还是有在努力把分红险做到100%以上的。因为能一直能坚持达成100%,或以上分红实现率的保司,那它不太可能砸自己的口碑。毕竟信任感这东西,是慢慢攒起来的。如果突然间降低产品的分红实现率,对双方都没好处。它也得靠产品打出名声,以后才会有越来越多的消费者买单。2)哪些保司表现好?哪些保司拉垮?你看前六家,我们非常熟悉的老牌大型保险公司,国寿平安太平洋等。老大哥中国人寿,和老二平安人寿,这次都披露了近十年的红利实现率。算是给市场做了个表率。但是吧,表现挺一般的。中国人寿过往十年,有半数产品都达不到100%。一共107款产品,去年2022年甚至有101款都不到100%,平安人寿也没好到哪去,119款产品里,有84款产品红利实现率低于100%。反倒是太平人寿,竟然所有的产品都达到了100%。原来是只公布了一年的数据 接着往下看。大部分保司公布的,都是这两年的实现率。想要了解长期红利实现率,还得进一步再看看。当然啦,也有个别保司,真的非常有诚意,比如中意人寿,它展示了好几年的分红达成率,并且51款产品中,有18款的分红都超出预期达成,甚至有8款达到了150%。

接着往下看。大部分保司公布的,都是这两年的实现率。想要了解长期红利实现率,还得进一步再看看。当然啦,也有个别保司,真的非常有诚意,比如中意人寿,它展示了好几年的分红达成率,并且51款产品中,有18款的分红都超出预期达成,甚至有8款达到了150%。

保险公司分红实现率排名

再比如友邦人寿,

也公布了近3年的数据,80多款产品,都达到了100%。

还有恒安标准人寿,58款产品都稳稳达成,不负所托。连2020年前的实现率年度报告都有,横跨年度也是挺久的。说完了几个优等生,再点名几个差生。包括中荷人寿、民生人寿、国华人寿、幸福人寿、利安人寿等,这些公司绝大多数的分红险实现率,都低于100%。大家买分红险时,注意避避坑。3)分红实现率和公司规模有关系吗之前的文章我说过——分红险的实现率跟保司经营状况、投资能力息息相关。所以挑一个好公司非常关键。但请注意一点:好公司≠大公司。很多人普遍认为,保险公司大,掌控资金多,由此投资的表现会好一些。那你从各大保司公布的数据来看,是不是得大失所望?比如上面提到的国寿、平安这些,呃...规模大不代表一定赚钱。还有就是,分红险的挑选标准,我专门写过一篇文章聊过。03

说了这么多,最后再简单分享一下,分红险问得最多,且最经典的3个问题:1.分红是保险公司说了算吗,会不会它自己把利润独享了?先说答案,不可能独享。首先,《分红保险精算规定》明确说了:保险公司可分配账户的盈余,至少70%是一定要拿出来分的。其次,分红账户的盈余分配,应当由外部审计机构予以审计。具体的数据是保司的核心秘密,所以咱们看不到。但分红年度投资报告、分红方案等需要报备给监管。也就是说,监管会替我们层层把关,大伙可以放心~2.分红险和传统的3.0%增额寿怎么选?首先要问自己,是否能接受有浮动收益的产品。如果可以,那肯定首选分红险。相比传统的3.0%增额寿,它能牺牲不确定的0.5%收益率,去博取更高收益,天花板更高。如果不能,就是喜欢稳定+确定性的产品,那还是选3.0%的增额寿,锁定收益。其实它俩都有各自的特点。没有哪个产品,能完美符合每一个人的需求。所以我们只要根据自己的需求、投资偏好来选择就行。3.处于亏损状态的保险公司,分红险还能有分红吗?

一般来说是有的。

因为分红险有“特殊储备金”。

这个储备金,是参考基金的“平滑机制”设定的。

就像一个粮仓,当赚钱多时就存一点分红进去;

将来赚得少时,就拿出来补充分红。

因此很难出现保险公司长期亏钱,然后不给分红的情况。

另外,亏损也分情况。

如果是新公司,那亏损是有利的;

如果是经营很久的公司,则亏损是不利的。

据统计,费差损是多数保司亏损的主要原因,毕竟一份保单销售出去,前两三年基本都是亏损的,

这是很正常的现象,后面才会产生盈利。

但分红业务是独立于其它业务的,分红险是需要单独看分红险的经营成果。

经营得好,自然分红就低不了。

来源微信公众号:秋阳说保,作者:秋阳

一生中意终身寿险(分红型)在线官网投保地址(手机扫描二维码):