随着国人对高端医疗的认可,越来越多的人都会买高端医疗,面对中国庞大的市场。很多保司都纷纷入局,为了在这里分一杯羹,寿险做得很棒的长城人寿也不例外!

今年六月份,由明亚保险经纪联合长城人寿、安顾援助研发的新产品 — 长城明悦高端医疗保险正式面世。主打的就是便宜,30岁只需要1687就可以入手,虽然是地板价,但我劝你慎入!

目录

1.公司介绍

2.产品优点

3.保障缺陷

4.增值服务

5.产品费率

6.注意事项

7.总结

1.公司介绍

长城人寿,有国资委背景的,2005年成立,也有18岁了,在寿险领域,他是老将!

但是,寿险和医疗险是两个不同领域哈,寿险领域的老大哥去做高端医疗就像林丹去打乒乓球,从零开始!

当然,任何一个老将都是从新兵开始的,长城人寿在高端医疗领域是否能像万里长城那样历经沧桑永不倒,就看它在这方面砌的砖够不够结实了!

2.产品优点

(1)灵活多变

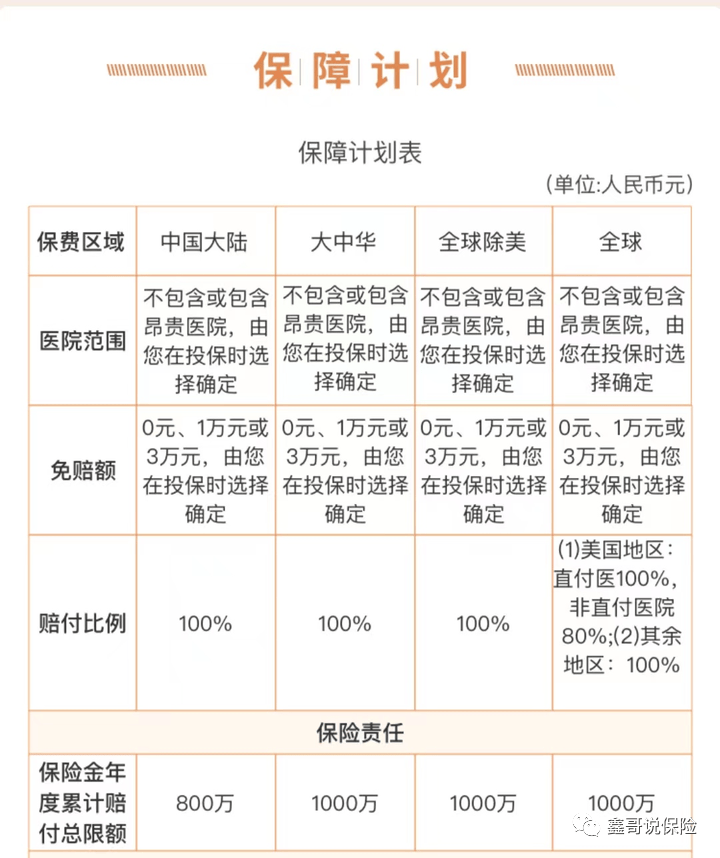

保障区域:有中国大陆、大中华、全球除美、全球!

医院范围:可以自由选择昂贵医院或非昂贵医院!哪怕全球计划也可以选择不含昂贵医院!

免赔额:0/1万/3万。

门诊:1万/3万免赔额可以附加

这样排列组合下来,别说72变了,最起码也有也有48变了,得到了菩提祖师的传授,算半个悟空!

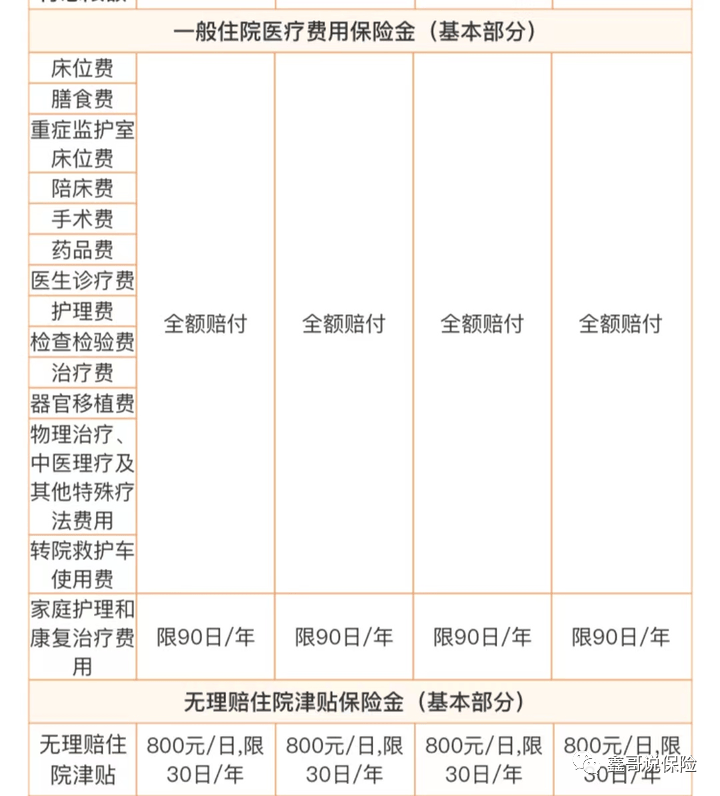

(2)住院保障没啥坑

一般住院医疗包括床位费、膳食费、重症监护室床位费、陪床费、手术费、药品费等很全面,没有啥坑!

另外,还有家庭护理和康复治疗费用、无理赔住院津贴!

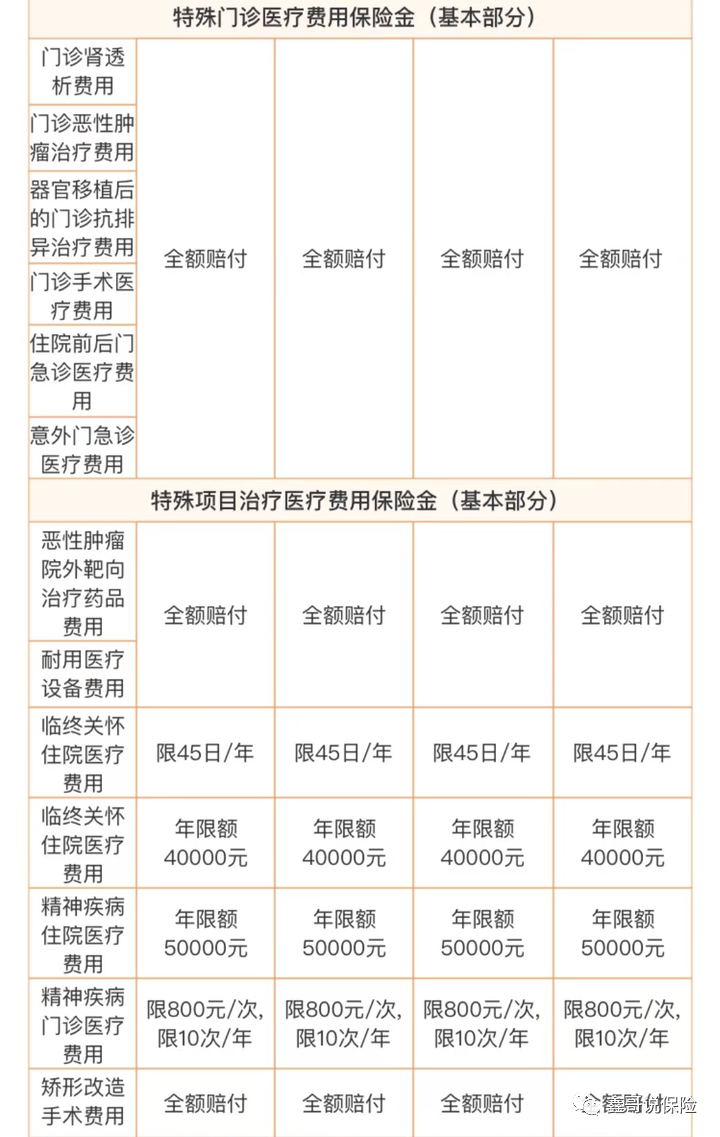

(3)特殊门诊很全面

包括门诊肾透析、门诊恶性肿瘤治疗等,不仅这些治疗很全面,还涵盖耐用医疗设备、精神疾病、临终关怀、矫形改造等责任,不过有限额哈😊!

(4)紧急救援全额赔

对于紧急救援,有些产品是有限额的,这款全额理赔,也算是小小的优势!

(5)门诊全额理赔

对于门诊责任,很多产品都有限额的,这款的医生诊疗费、检查检验费、治疗费、检验费这些常见的都是全额理赔!

3.保障缺陷

(1)外购药不明确

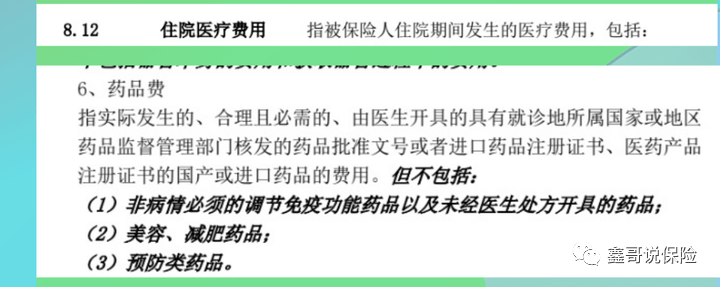

这个产品,其它的问题不大,最大的缺点就是外购药政策不太友好!

①对于住院期间的药品费,条款是这样的,

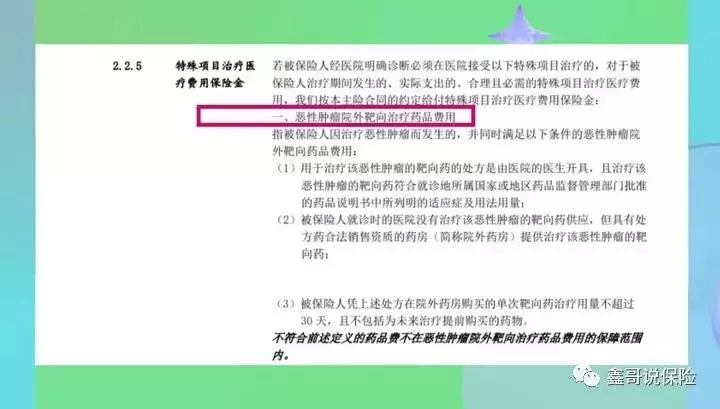

②对于院外靶向药,是这样规定的。

疑问:那对于院外购药,而且是非靶向药呢?

例如:锋卫灵,一种抗生素,5毫升就要2200元,一个疗程下来需要50来万!

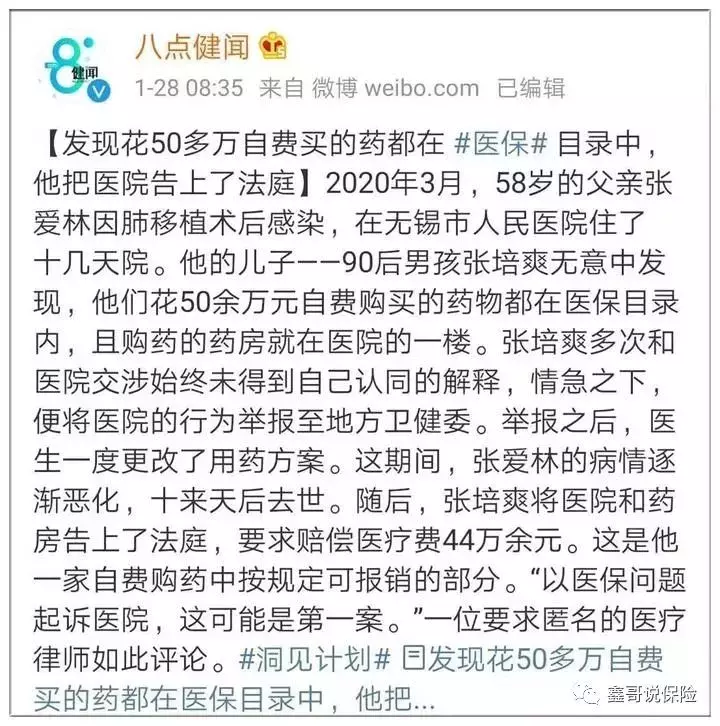

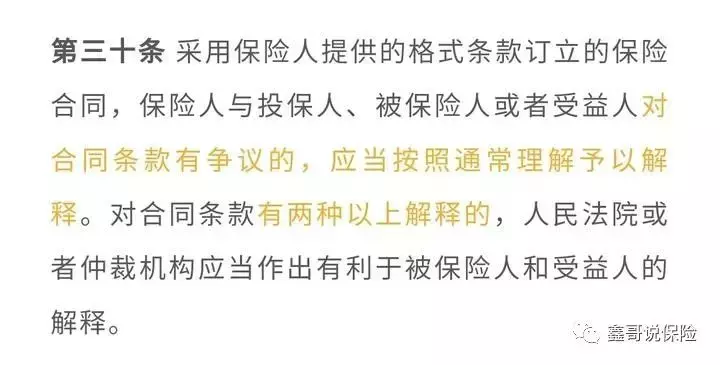

条款上没有明确不赔吧!根据《保险法》第三十条,

这种有争议的,应该作出有利于被保险人的解释,应该赔!但是,一个案子,需要对簿公堂才能理赔,这不是保险公司想看到的,更不是从业人员和消费者希望看到的!

买保险不就是为了买个清清楚楚明明白白吗,别搞得出事后又说被骗了,哪怕买之前告诉我不赔,到时候也比较好受一些,而且就算官司打赢了也很可能被保司一个骚操作给中断续保,这不是让经纪人和客户伤神又费力吗?

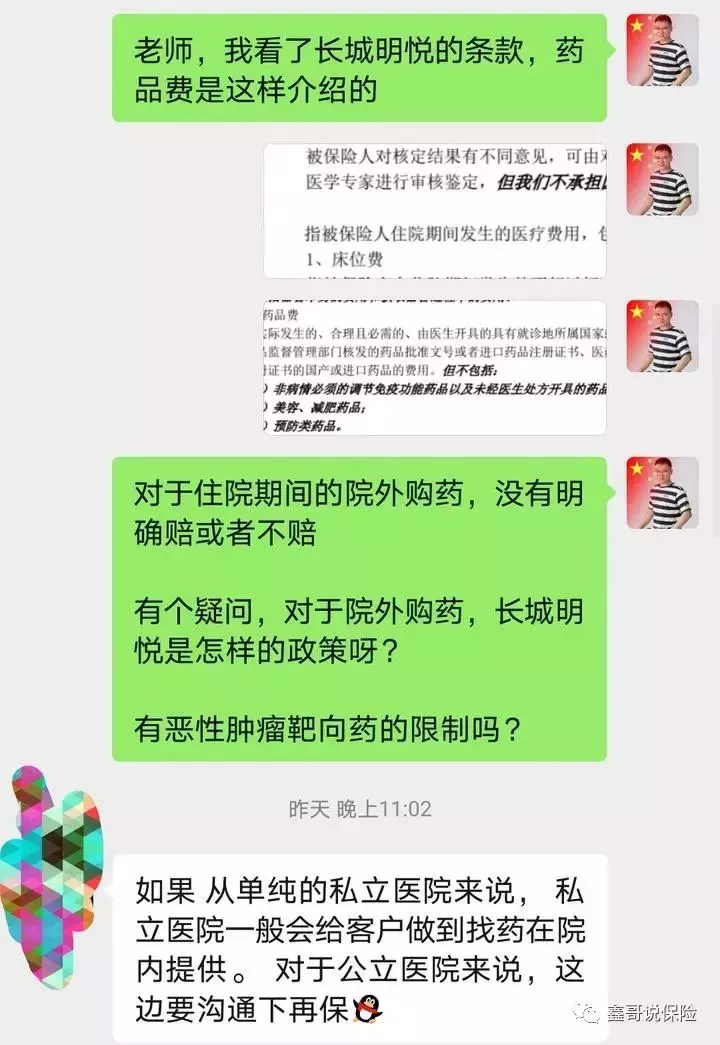

于是乎,我也带着强烈的求知欲咨询了长城人寿的专员,人家给出的答案是这样的

什么意思呢?能不能赔,保司不能拍板,还要经过再保,这样的理赔就像薛定谔的猫!

(2)门诊强制免赔额

对于门诊,它不能和0免赔同时兼得,最起码都要1万免赔额,虽然便宜,但对于高净值客户来说体验感就不好了!

当然,这不算大坑,在高端医疗领域,门诊被薅羊毛的也很多,这样设置也是为了公司的长期经营!

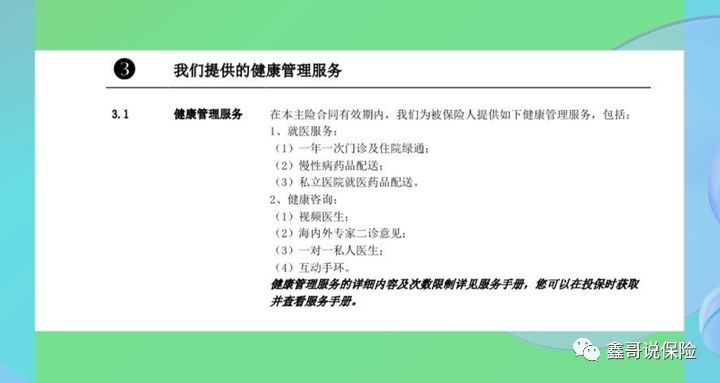

4.增值服务

(1)健康管理服务

包括一年一次门诊及住院绿通、慢性病药品配送、私立医院就医药品配送,视频一生、海外专家二诊意见、一对一私人一生、互动手环,写入条款!

(2)直付服务

TPA为安顾援助,源自德国,百年老店,1972年已在全球广泛开展紧急援助与高端医疗服务!

2005年进入中国市场,至今已经与三十多家国内保险公司和保险中介机构合作。为合作伙伴及客户提供救援、理赔、健康管理等解决方案,覆盖国内国外、日常意外、病前中后的全场景专业服务,是外交部向驻外使领馆推荐的援助服务商之一。

目前这款高疗在大陆共签约900多家直付医院,包含见卡直付、预约直付与陪诊直付。这900多家中,北京与上海各200多家、广东100多家。

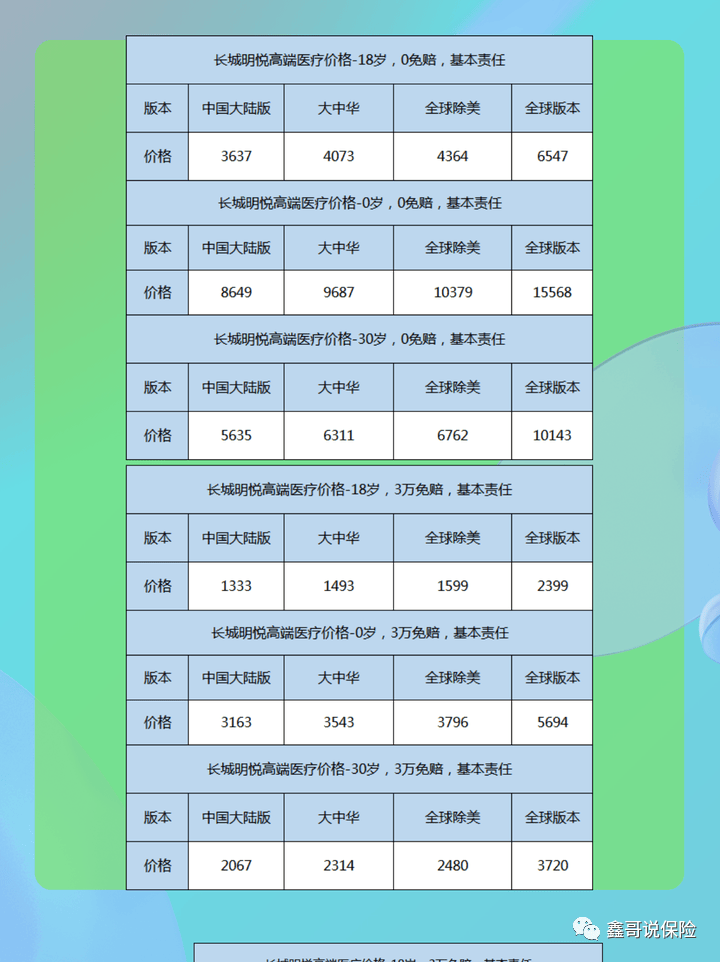

5.产品费率

就当下而言,这款产品的费率挺低的,以纯住院计划为例,

30岁,0免赔,中国大陆版5635,大中华地区才6311!

30岁,3万免赔额,中国大陆版2067,大中华地区2314!

当然,现在的费率这么便宜,未来就不一定了,说不定因为理赔数据过高而猛涨!

6.注意事项

(1)投保规则

①首次投保年龄最高可到65岁

②医疗职业限制投保

③7岁以下儿童不能单独投保,只能跟着父母投保,单独投保目前暂未开放!

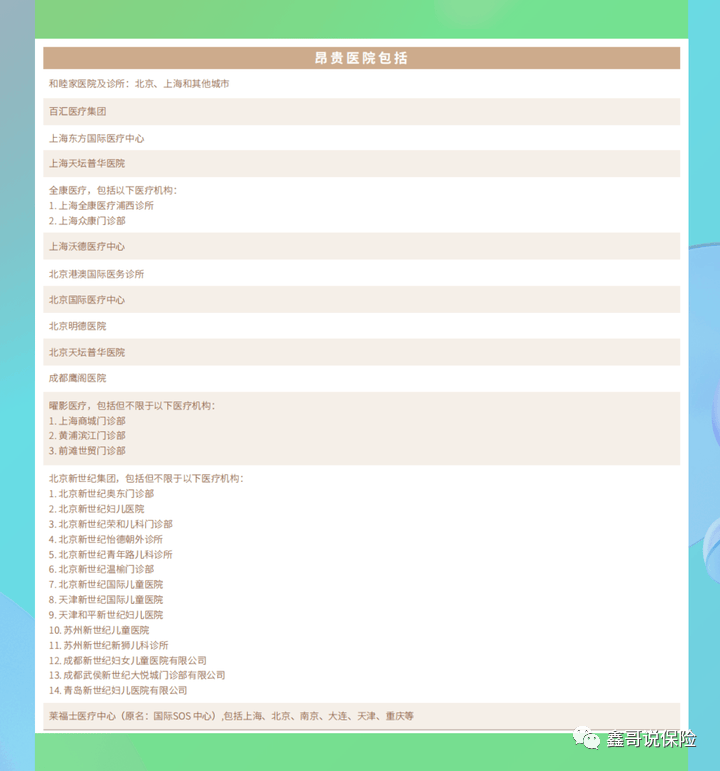

(2)昂贵医院列表

北京新世纪儿童医院、和睦家都属于昂贵医院!

预授权项目

7.总结

这款产品,费率可以,保障上其它方面可以,就是外购药政策挺坑的,很容易引起理赔纠纷,进步空间还很大,希望以后把这个缺口补上去,像卓越环球、精选那样。

来源微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119