近日,太平洋财险推出一款「大护甲 5 号(家庭版)意外险」。

这款产品没有健康告知,也没有职业要求,报销不限社保,关键百来块钱就能保一家 9 口人……

今天就来和大家聊聊这款产品,看它到底适合谁买,买这类保险有啥注意事项,最后再测评几款市面上其他热门的家庭版产品。

主要内容如下:

大护甲 5 号(家庭版),保障如何?

想买家庭版保险?这些细节要注意

4 款家庭版意外险,这样选很不错

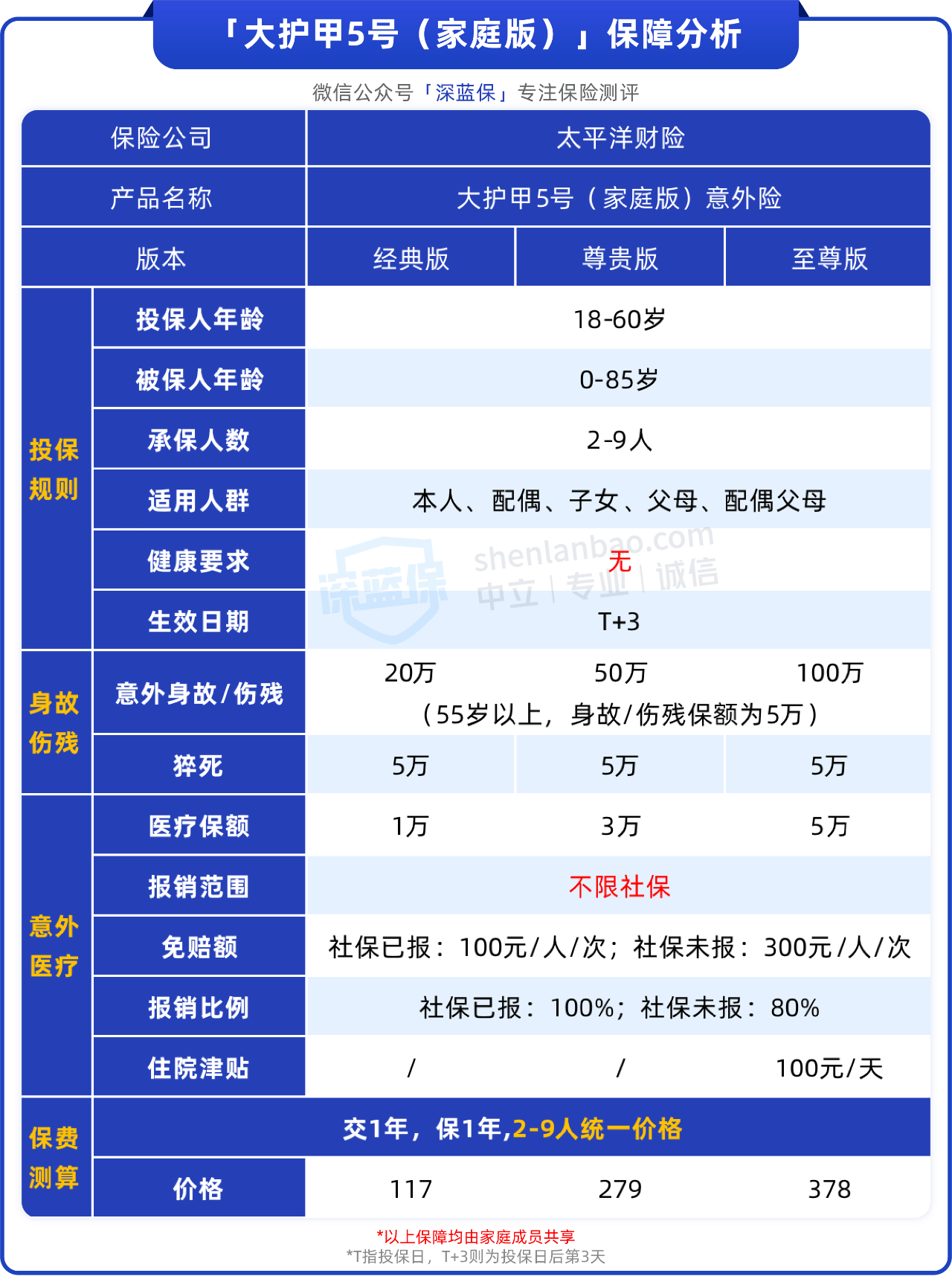

大护甲5号(家庭版),保障如何?大护甲 5 号(家庭版) 共有 3 个版本,主要是保额上的差异,如下表:

这款产品比较有特色,接下来我们分别从“产品优势”、“注意事项”、“适合谁买”的角度,来认识下它。1、大护甲5号(家庭版),有啥亮点?大护甲 5 号(家庭版),主要有 3 大优点:

投保宽松:没有健康告知,也没有职业限制,即使 85 岁老人,只要能正常工作和生活就能保。

意外医疗保障好:因意外就医扣除一定免赔额后,可不限社保范围,100% 报销。

价格便宜:一两百块钱,就能给夫妻二人、双方父母、孩子等最多 9 口人都提供保障。

就算家里有人身体不好,或者有中高危职业者,也都能一起保上,价格也便宜,对我们非常友好。但万事总难完美,这款产品也一样,也存在一些“注意事项”,继续往下看。2、大护甲5号(家庭版),这些问题要注意这款产品的注意事项,主要有 3 个:一是高龄老人或高危职业可能赔更少,55 岁以上,意外身故/伤残最高只能赔 5 万;4 类及以上职业出险,所有保障都只能按比例赔付。4-6 类职业的分别按 30%、20%、10% 赔付,6 类以上职业赔付 2.5%,但如果出险原因与职业无关,便没有这个限制。二是它的猝死保额最高只有 5 万,低于市面上的优秀产品,对成人来说不太够用。三是它的保障由全家人共享,也就是说,保额就这么高,一个人是这么多,一家人也是这么多,举个例子:L 先生买了这款产品 100 万的版本,保了一家老小,某天,L 先生的父亲意外触电身亡,因为过了 55 岁,只能赔 5 万块,其他家人还有 95 万保额。之后,L 先生与太太自驾出游遭遇车祸,极端情况下,一人身故或两人同时身故,总共都只能赔 95 万,因为他们共享保额。这也是共享保额的弊端:一个人出险,或者遇到小意外还好,但如果几个人同时遭遇极端情况,保障可能不够用。3、大护甲5号(家庭版),适合这样买结合这款产品的优点和注意事项来看,这款产品更适合我们带着爸妈买,百来块钱买一份,能把双方父母都保上。对没有家庭责任的爸妈来说,意外医疗保障不错就好,意外身故/伤残保额低一些也无所谓。但顶梁柱不能依赖这款产品,建议自己再花一两百,额外买一份意外险,这样保障更充分。另外,这种家庭版保险看似划算方便,但也存在一些问题,严重甚至影响理赔,继续往下看。

想买家庭版保险,这些细节要注意都说硬币有两面,家庭版保险也这样,它有省钱、投保方便的优点,但也有缺点,比如:

大多不能指定受益人:很多都默认按法定受益人赔,如果家庭结构复杂,有资格的受益人多,理赔手续及过程可能更繁琐。

理赔可能要关系证明:如果我们因为工作、买房等问题,和父母的户口没在一起,要办理相关证明会更麻烦。

这些问题在「大护甲 5 号(家庭版)」上也存在,不过整体影响不大。怕的是有些家庭版意外险,保障之类的不过关,比如有这些问题:

家庭成员均分保额:名义上是 100 万身故/伤残保额,但每个人平均分配额度,比如都固定只有 10 万保额,完全不够用。

意外医疗保障差:有的不能报销社保外费用,或者只能报一部分。

购买门槛高:比如会要求所有家庭成员都是 1-3 类职业,不满足就不能纳入保障。

所以,如果你对家庭版保险感兴趣,投保前一定要注意这些:关注产品保障,尤其要看身故/伤残保额怎么分配,尽量不选每个人平分保额的产品;另外意外医疗能否报社保外的费用,报销比例多高等。确认投保门槛,看它对健康、职业、投保城市等有无要求,防止有家人不能保上,另外也要看看限额、免责等说明。接下来,咱们以具体的产品为例,看看市面上较热门的家庭版意外险,都有哪些更值得买?

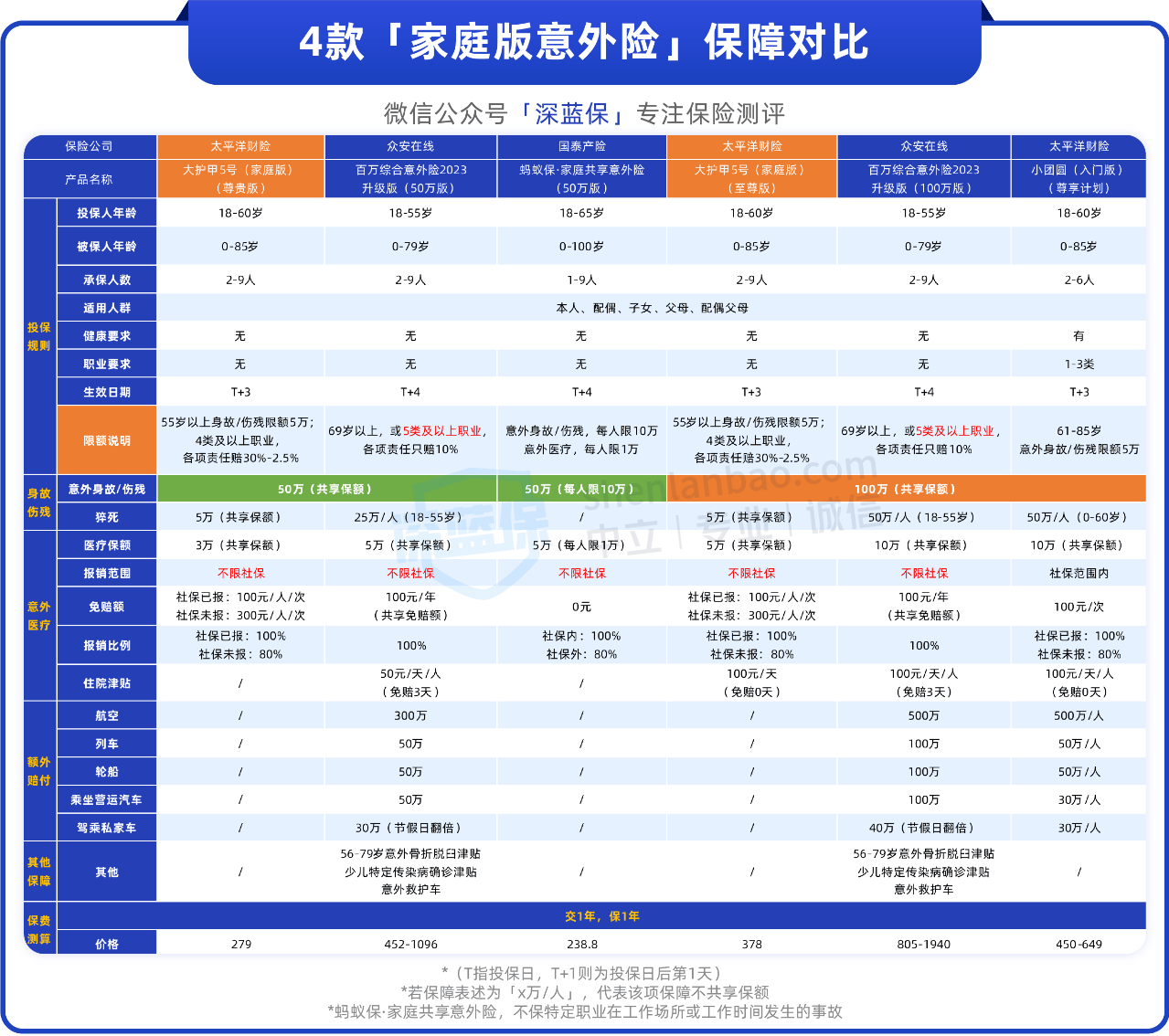

4款家庭版意外险,这样选很不错一般来说,家庭版保障的成员多,保额尽量选高一些,所以我们选了市面上 4 款热门的,能保 50 万及以上保额的产品,对比如下:

之前提到,尽量不考虑家庭成员身故/伤残限额太低,或者意外医疗只能报社保内的产品。这样,有 2 款产品不太建议选,分别是:「蚂蚁保·家庭共享意外险」、「小团圆(入门版)」。剩余 2 款产品,都没有健康告知与职业要求,且保障各有特点,挨个来看。1、大护甲5号(家庭版),高性价比这款产品前面分析过,我们带着爸妈买很不错,投保宽松,没有健康和职业要求,意外医疗也能不限社保报销。美中不足的是,它的意外医疗有免赔额,用了社保是 100 元/人/次,没用社保是 300 元/人/次。这个报销门槛不算低,但毕竟价格便宜,一两百块钱就能保上多位老人,性价比很高。2、百万综合意外险2023(升级版),保障更全面「百万综合意外险 2023(升级版)」的价格贵些,添加的被保人越多,价格越贵。比如保配偶加双方父母共 6 人,50 万保额要 1021.5 元,100 万保额 1808 元;但还有一个 10 万保额可选(意外医疗只有 5 千保额),只要 273.5 元。当然,它各方面保障也会好一些,比如意外医疗是全家每年共享 100 元免赔额,报销门槛更低。 而且,它 4 类职业也能 100% 享受保障,猝死保额也更高,还有公共交通意外身故/伤残额外赔、老人骨折/脱臼保障,孩子特定传染疾病津贴等保障。预算足够,希望家人保障全面,或家里有 4 类职业者,可以考虑这款。

另外提醒大家,两款产品都除外了某些医院,比如都不保四川宜宾的医院,想买的话要注意常住地附近的医院能不能报。

常见问题答疑前面提到,如果买家庭版意外险,建议顶梁柱再单独补充一份意外保障,可能有的朋友会有下面这个疑问。Q:同时有两份意外险,万一出险怎么赔?看情况。如果是意外就医,两份保险都可以报销,但报销总金额也不会超过实际掏的医疗费。建议顶梁柱先用个人那份报,让家人能享受更多家庭版的保额。如果是伤残/身故理赔,两份保险可以叠加赔,不冲突。但注意看理赔后其他家庭成员是否还有足够保障,不足要及时加保。

写在最后今天介绍了大护甲 5 号(家庭版)意外险,顺便拓展了这类保险的优缺点,测评了其他一些家庭版产品。整体来说,这些产品方便又宽松,但目前好选择不多,挑选时还得擦亮眼睛,以免买到不合适的产品。来源微信公众号: 深蓝保,作者:深蓝保

太平洋保险大护甲5号意外险(家庭版)在线官网投保地址(手机扫描二维码):