如果是在等待期内发现肺结节,然后等待期后该结节很快确诊为肺癌,那保险就不能赔。

举一个极端一点的例子,等待期内发现肺结节,然后等待期内就去住院手术,但是确诊为肺癌刚好是在满等待期后1天,此时保险该不该赔?

我跟大家说不能赔,其实我是在分享理赔中很可能面对的一种结果,但实际上我的观点并不完全正确,至少有争议!

大家如果去中国裁判文书网翻翻,能找到很多类似的诉讼案例。

但现在情况有些不同!

通过上述伙伴的留言,我才知道,监管部门下发过一份《关于健康保险产品等待期及既往症表述有关事项的通知》,其中对等待期表述有明确规定。

这份《通知》我之前是真没关注到,我今天写文章前用百度搜索了半天,也没找到关于这份《通知》的原文及任何信息。

所以我就在怀疑是不是假的,好在在微信里搜到了相关信息,基本能确定《通知》是真的。

这里多说一句,我发现,现在搜索用微信+抖音,效率要比百度等搜索引擎高效很多!

回归正题:

根据我搜索到的信息:

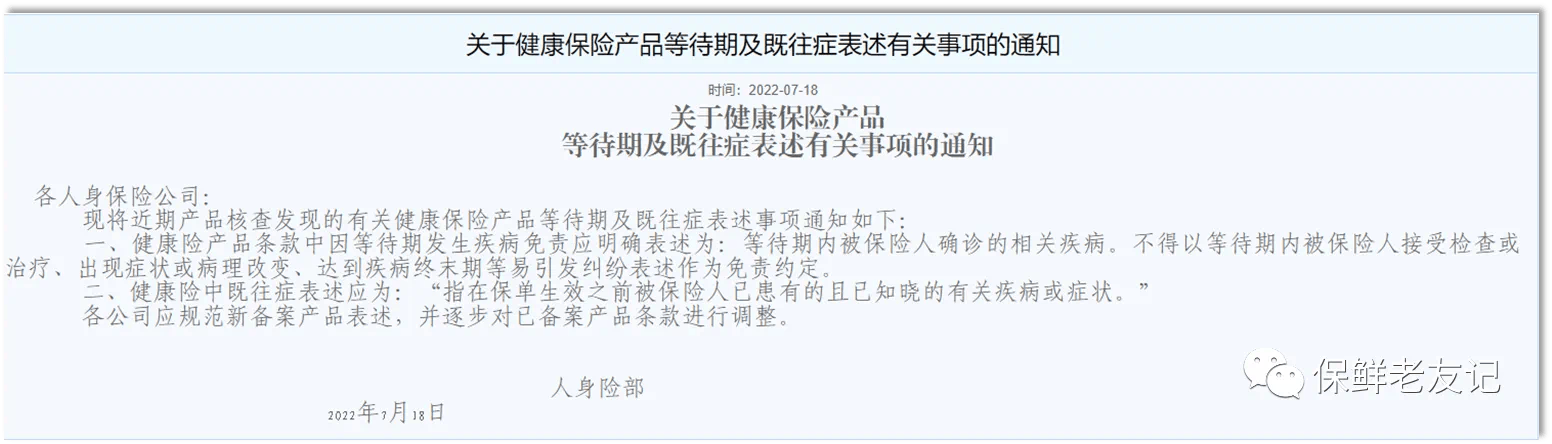

这份《通知》最早是2022年7月18日发布的:

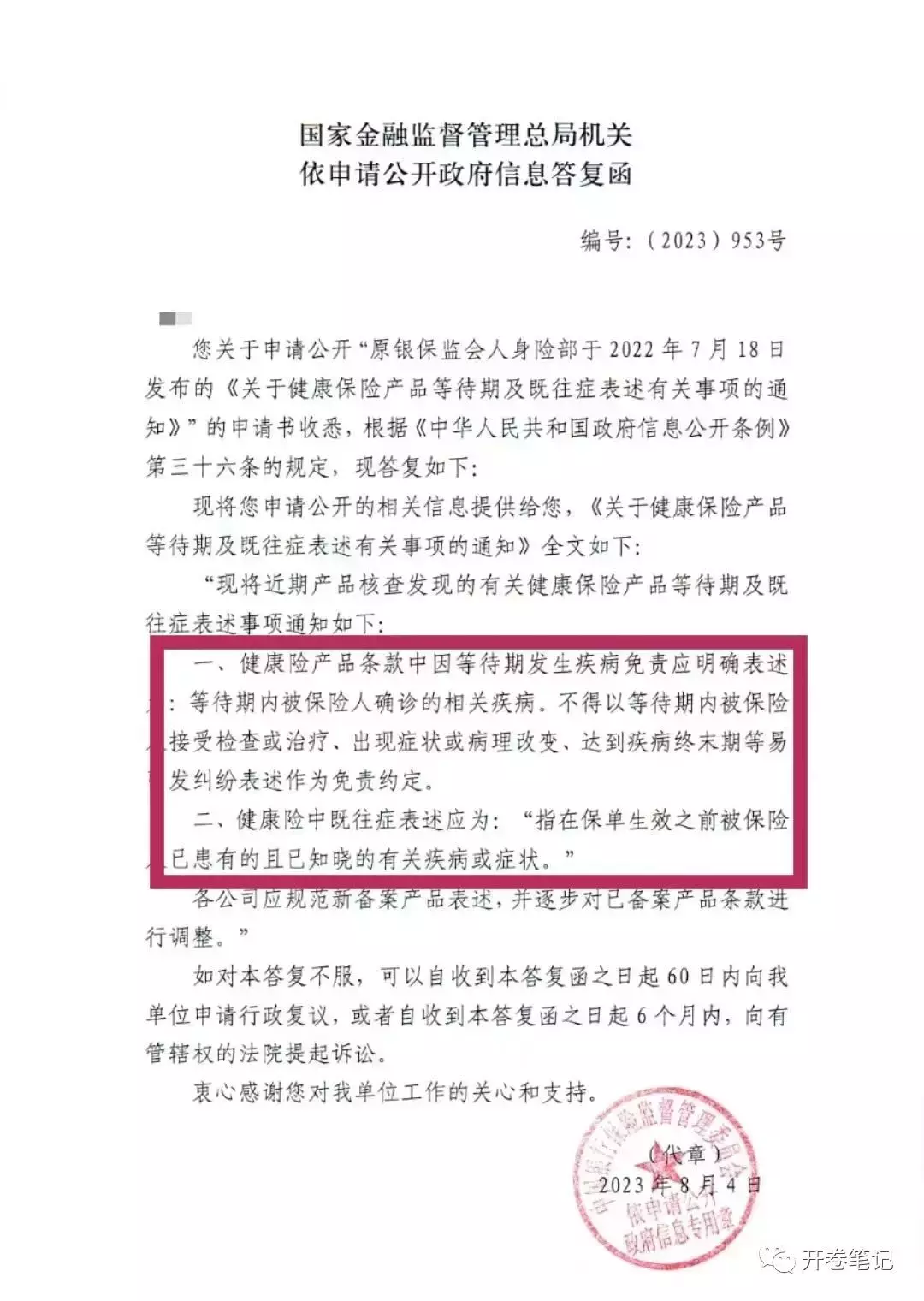

但不知道因为什么原因,网上没了该份《通知》的来源,所以有人又申请了公开政府信息,申请公开该份《通知》内容。

但不知道因为什么原因,网上没了该份《通知》的来源,所以有人又申请了公开政府信息,申请公开该份《通知》内容。 至此,我们能基本确定《关于健康保险产品等待期及既往症表述有关事项的通知》内容为真。这份通知对健康保险产品等待期的要求是什么呢?如下:

至此,我们能基本确定《关于健康保险产品等待期及既往症表述有关事项的通知》内容为真。这份通知对健康保险产品等待期的要求是什么呢?如下:

健康险产品条款中因等待期发生疾病免责应明确表述:等待期内被保险人确诊的相关疾病。不得以等待期内被保险人接受检查或治疗、出现症状或病理改变、达到疾病终末期等易引发纠纷表述作为免责约定。各公司应规范新备案产品表述,并逐步对已备案产品条款进行调整。

这个意思很明确了。以重疾险为例,以肺结节为例:只有在等待期内确诊重大疾病、中症、轻症才免责,重点是要确诊,只要等待期内没确诊,即使等待期内发现肺结节,即使是等待期过后1天就确诊肺癌,都不属于等待期限定范围内。那按最新的要求,我上篇文章所说的情况,等待期检查发现肺结节,等待期后确诊肺癌,就能够获得赔付。所以,这份《通知》对我们消费者来说,是很有利的。但是,也要注意到《通知》归《通知》,实际归实际。不排除实际理赔中部分保险公司为维护自身利益,不按《通知》的内涵执行,特别是那些等待期内去住院但确诊在等待期后的极端情况,保险公司会觉得很“亏”!但有了这份《通知》,并且我们知道了《通知》的相关内容,那在与保险公司的争论中就有了更充足的理由,即使对薄公堂,也有更多的底气!---同时,此份《通知》对既往症也有明确规定:

健康险中既往症表述应为:“指在保单生效之前被保险人已患有的且已知晓的有关疾病或症状。”

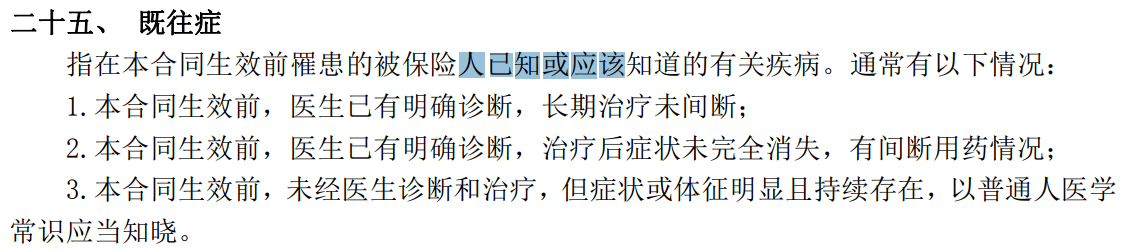

我们再来看看之前某百万医疗险条款对既往症的规定: 这两种既往症定义之间最大的差别是已知与应知。最新既往症定义只要求已知疾病或症状,不包括应知疾病;哪些疾病是我们应该知道,但我们实际不知道呢?这个很难说,比如:一个人体检有甲状腺结节,但他没有详细看体检报告,不知道自己有甲状腺结节,买了百万医疗险,算不算没有如实告知?甲状腺结节算不算既往症?这是我之前看到过的一个真实理赔诉讼案例。这里面就涉及已知与应知的界定问题。理论上来说,如果被保人真的没有看体检报告,那甲状腺结节就是属于他应知,但并非已知的疾病或症状,不能算既往症。很显然,这样的情况在实际理赔中,很容易有纠纷的。总而言之,言而总之:我认为这份《通知》中关于等待期的最新规定对我们消费者很有利。但还是我说的,《通知》归《通知》,实际归实际。即使有《通知》在,对一些很容易引起理赔纠纷的案例,实际理赔中真不一定能一帆风顺。但至少我们了解这些内容后,在面对类似等待期内发现肺结节等待期后确诊肺癌被保险公司拒赔的情况时,不会“傻乎乎”的轻易接受保险公司的拒赔结论,我们会有充分的依据去跟保险公司交涉,即使对薄公堂,也会有足够的底气。来源微信公众号:Liu俊 ,作者:Jun保屋

这两种既往症定义之间最大的差别是已知与应知。最新既往症定义只要求已知疾病或症状,不包括应知疾病;哪些疾病是我们应该知道,但我们实际不知道呢?这个很难说,比如:一个人体检有甲状腺结节,但他没有详细看体检报告,不知道自己有甲状腺结节,买了百万医疗险,算不算没有如实告知?甲状腺结节算不算既往症?这是我之前看到过的一个真实理赔诉讼案例。这里面就涉及已知与应知的界定问题。理论上来说,如果被保人真的没有看体检报告,那甲状腺结节就是属于他应知,但并非已知的疾病或症状,不能算既往症。很显然,这样的情况在实际理赔中,很容易有纠纷的。总而言之,言而总之:我认为这份《通知》中关于等待期的最新规定对我们消费者很有利。但还是我说的,《通知》归《通知》,实际归实际。即使有《通知》在,对一些很容易引起理赔纠纷的案例,实际理赔中真不一定能一帆风顺。但至少我们了解这些内容后,在面对类似等待期内发现肺结节等待期后确诊肺癌被保险公司拒赔的情况时,不会“傻乎乎”的轻易接受保险公司的拒赔结论,我们会有充分的依据去跟保险公司交涉,即使对薄公堂,也会有足够的底气。来源微信公众号:Liu俊 ,作者:Jun保屋