今天给大家详细测评下小淘气2号,这款产品是由鼎诚人寿承保。

整体分析,有一些小的创新亮点,但不大适合所有人。

产品本身是没有太大的缺陷,很多保障内容依然同质化现象很严重,与小青龙2号同属比较好的产品。

尤其是在乎这些小亮点的群体,可以考虑这款产品。

以下也会简单的说一些大众化需求和差异化需求。

简单说下小淘气2号的保障特点吧。

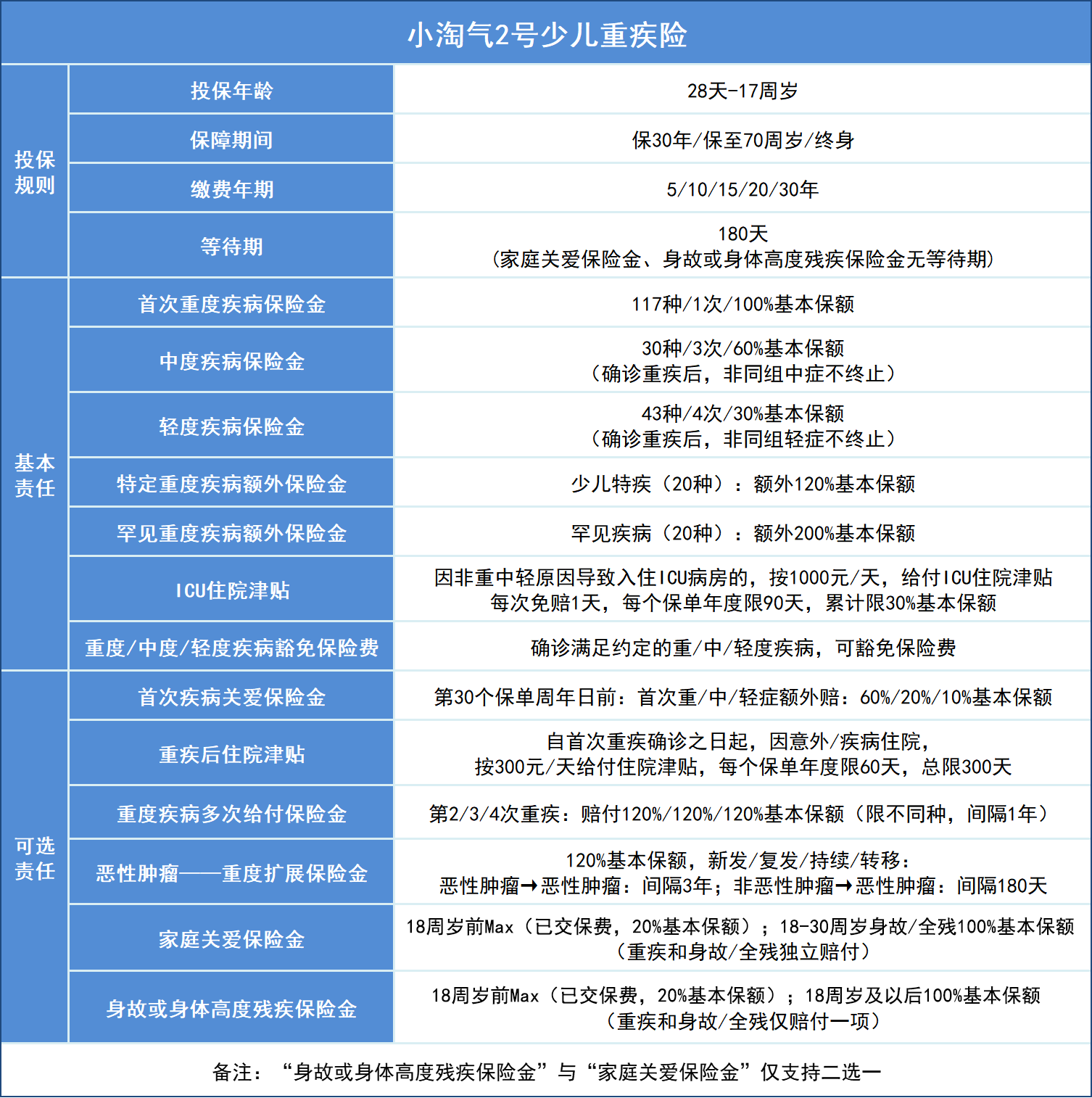

小淘气2号保障内容如下:

主要内容如下:

必选保障:

1、重疾单次赔付;

重疾赔付一次,赔付保额;

轻症不分组赔付4次,每次赔付30%保额;

中症不分组赔付3次,每次赔付60%保额;

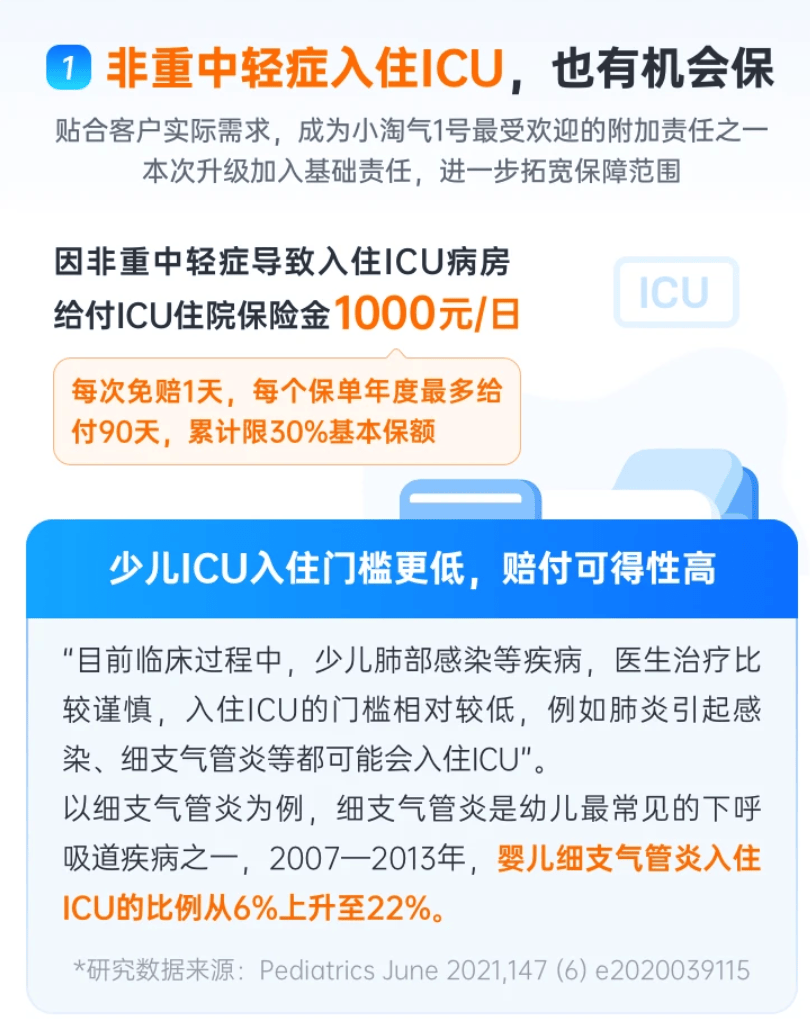

2、ICU住院保险金:赔付金额为1000元/天(免赔1天,每个保单年度最多给付90天),最多累计赔付保额的30%,罹患的疾病不是是合同里约定的重疾、中症和轻症。

实务里,若不是合同里约定的疾病,能在ICU里边治疗超过10天的疾病太少了,概率非常低。

一天赔付1000元,也是杯水车薪,ICU高昂的花费,本该是大额医疗险去解决的问题。

3、少儿特定重疾和罕见重疾额外赔付;

少儿特疾赔付一次,赔付220%保额;

少儿罕见病赔付1次,赔付3倍保额

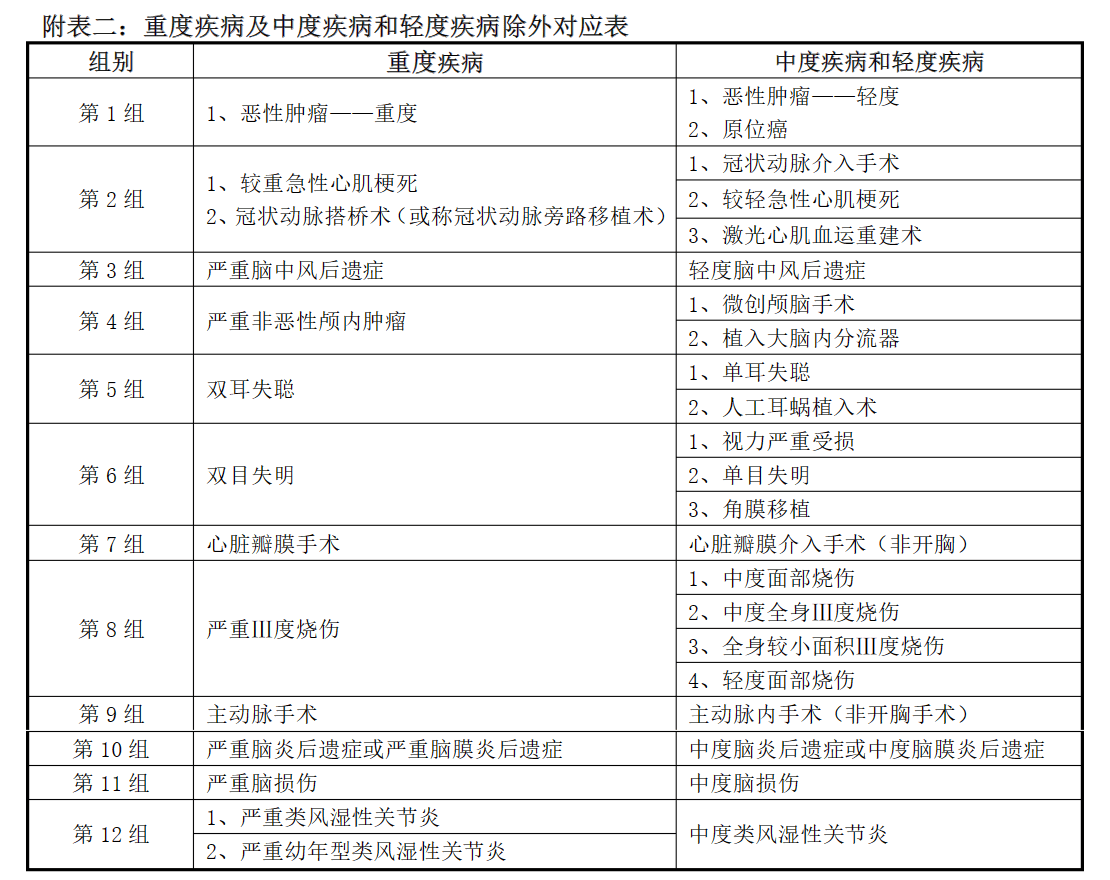

4、重疾理赔后,非同组的轻中症还能继续赔;

同组就没有办法赔付,举一个例子:

“癌症——重度”与“癌症——轻度”和“原位癌”在同一个分组;

得了“癌症-重度”,之后再得“癌症-轻度”和“原位癌”,就没有办法赔付啦。

5、自带轻症、中症、重疾豁免后续保费。

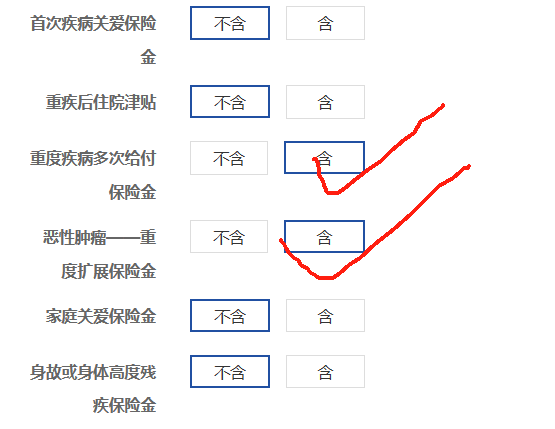

二、可选保障:

1、前30年额外赔(首次疾病关爱金):

前30年,首次确诊轻中重疾额外赔10%/20%/60%基本保额;

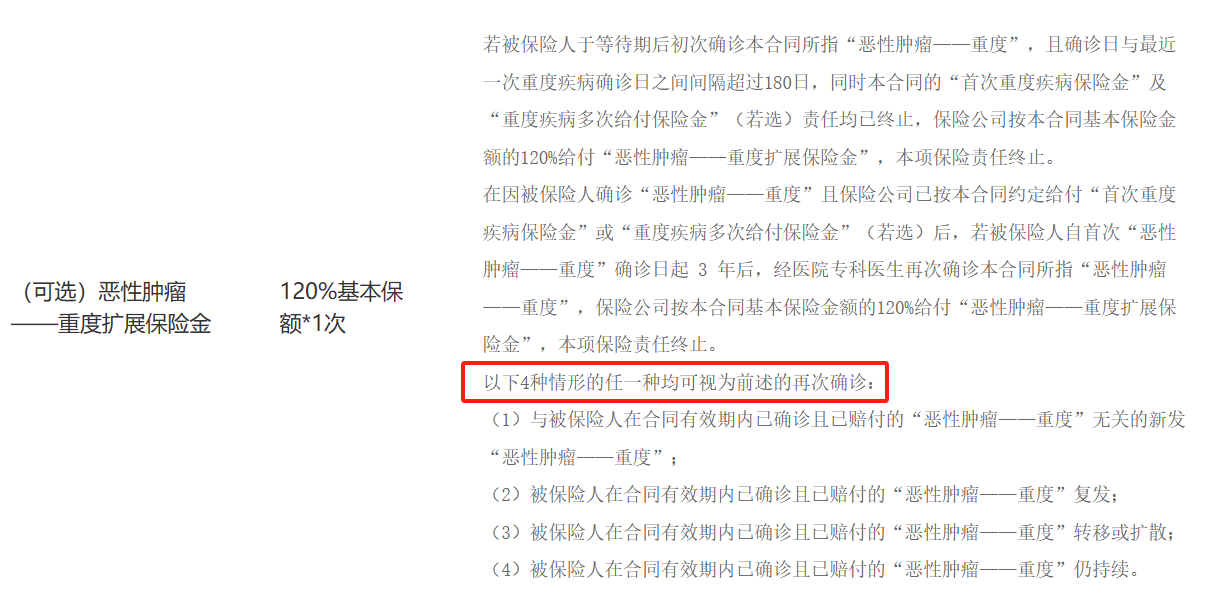

2、恶性肿瘤多次赔付:

额外赔付1次,赔付120%保额,首次非癌症间隔期180天,首次为癌症3年;

3、重疾多次赔付:

重疾可以赔付4次,后三次每次赔付120%保额;

注:重疾多次赔付与癌症二次赔付,不能重叠赔付;

为了方便大家理赔,我举一个例子,若初次确诊的疾病不是癌症-重度,1年后,确诊了癌症-重度;

则第二次“癌症-重度”和“第二次重大疾病保险金”可同时赔付;

小淘气2号,则不支持。

4、住院日额保险金:重疾确诊后住院,每天300,每年限60天,总限额300天;

5、身故或全残:

18岁后身故赔付保额,18岁前身故赔付已交保费;

6、家庭关爱金(与身故责任不可同时投保)

这个附加险保障也不贵,简单的说就是一个特定时间的身故责任,即增加了一个定期寿险(身故)的保障。

18岁之前,赔付保额的20%或者已缴纳的保费(赔付二者较大值);

18岁到30岁,赔付100%保额。

注:过了30岁身故,不再赔付。

身故责任 与 家庭关爱金不可同时投保

重疾和身故,只赔付一次,即重疾赔付了,身故责任就不再赔付了。

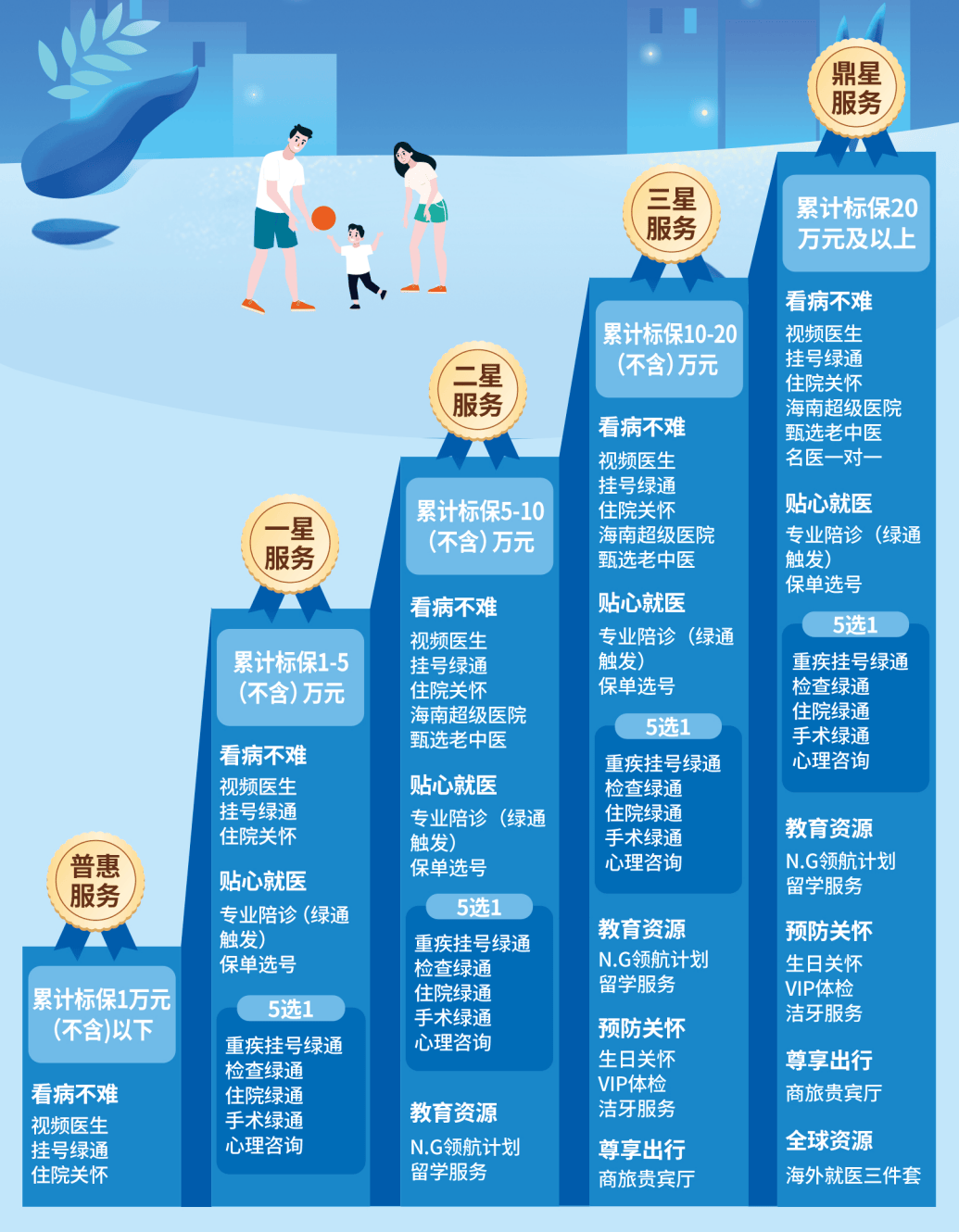

7、健康增值服务,同保单有效期

投保小淘气2号少儿重疾,可获得鼎诚人寿提供的星级健康服务。

增值服务的有效期与保单有效期相同。

基础服务包括视频医生、挂号绿通、住院关怀等。

根据保费不同,还可享受尊享出行、留学服务、贴心就医等更多权益。

再次简述总结一下创新的小亮点:

1、ICU住院保险金

2、重疾后住院津贴

3、家庭关爱金(与身故责任不可同时投保)

不忘初衷,回到配置少儿重疾险的本质诉求:

1、 核心保大的疾病,即可能性的大的理赔。

小的花销风险可以自留,或者理赔小的项目,可有可无,即便有解决不了根本问题。

2、寿险责任不是必须项。

有无寿险责任,不是配置重疾险的核心因素,仅仅属于锦上添花项。

客户的大众化诉求与差异化诉求:

如果客户有差异化或者特殊诉求,核心要素配置好的前提,也可以考虑自己的那些差异化诉求。

差异化需求:因消费者的特定需求而决定的。

大众化需求:从时间的维度和保费基数角度,因为孩子未来的生命周期还特别长,重疾险还是建议加上重疾多次赔付和癌症二次赔付;

保费基数的角度,孩子因为年龄小,配置重疾的保费相对较低,即便加上重疾多次和癌症二次赔付,整体保费也没有增多多少。

哪怕是低收入群体,80%-90%的家庭还是可以接受的。

三、小淘气2号保障没有啥缺失

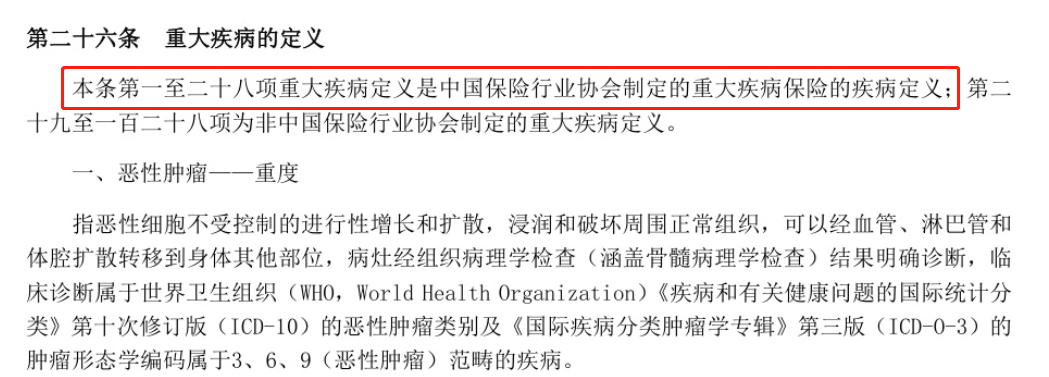

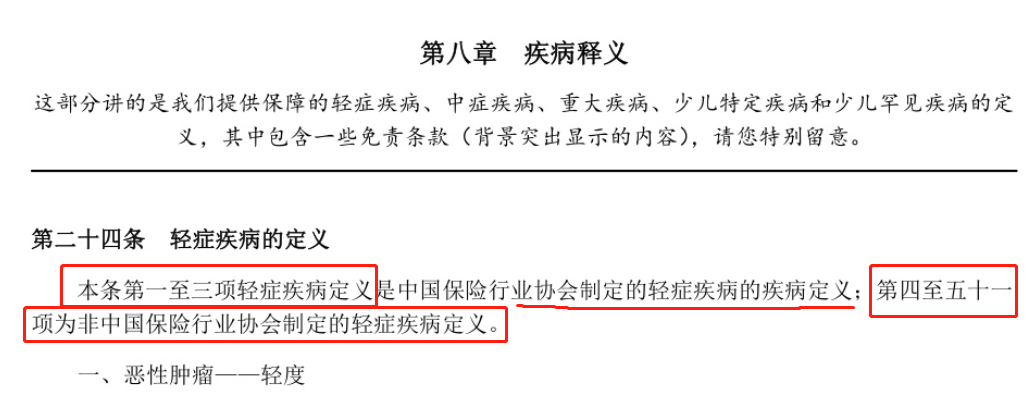

先聊一个业内人士都赞同的观点,就是买保险先看保险条款。

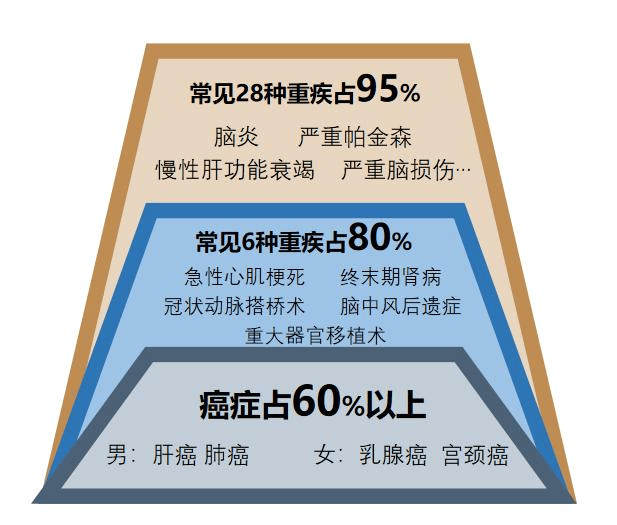

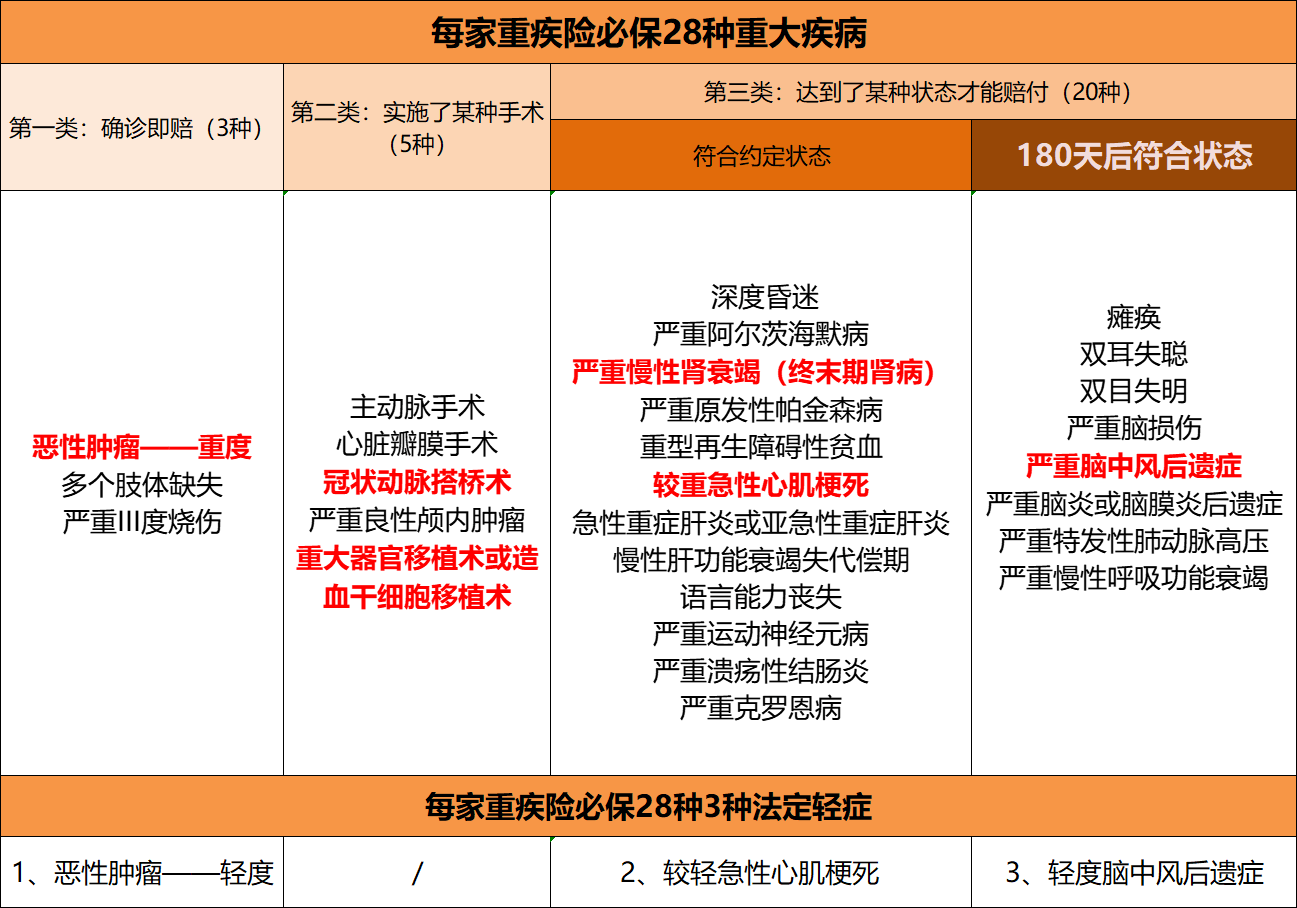

因为我国保险行业协会联合中国医师行业协会,统一定义了28种重大疾病的病种和3种法定轻症。

为了规范保险公司乱凑病种、瞎保障,对消费者不利。

这28种疾病含金量很高,占到了所有重疾理赔概率的95%以上。

也就是说当一个人买了重疾险并且得了重疾,大概率就是这其中的一种。

现在市面上在售的重疾险基本都包括这些疾病,极大地杜绝了高发重疾不理赔的情况。

小淘气2号——保障重大疾病条款

小淘气2号共保障117种重疾,其中1-28种就是保险行业协会统一定义的28种重大疾病。

轻症保障了43种,其中也包含了统一定义的3种轻症疾病

并且对于这28种高发重疾,从疾病名称到疾病定义所有重疾险都是完全一致。

所以说买重疾险,不管什么保险公司出品的产品,在重疾保障这一块基本都无差别。

那还有朋友说,其他保险公司自定义的疾病,大保险公司更好。

首先必须保的28种重疾占据理赔金额的95%以上。

单单以每家保司都必保癌症一项的理赔,占去了理赔总金额的60%以上。

剩余的各公司自定义的重疾,其理赔金额只占5%。

而各公司自定义的疾病又有100种,假定这100种疾病的理赔金额是平均的。

就只是5%当中的1%,也就是万分五。

如果只是这个疾病的某项赔付条件略微宽松一点,那又是更小的一部分。

这点点差别,在整个产品属性中的占比,就只是万分之一。

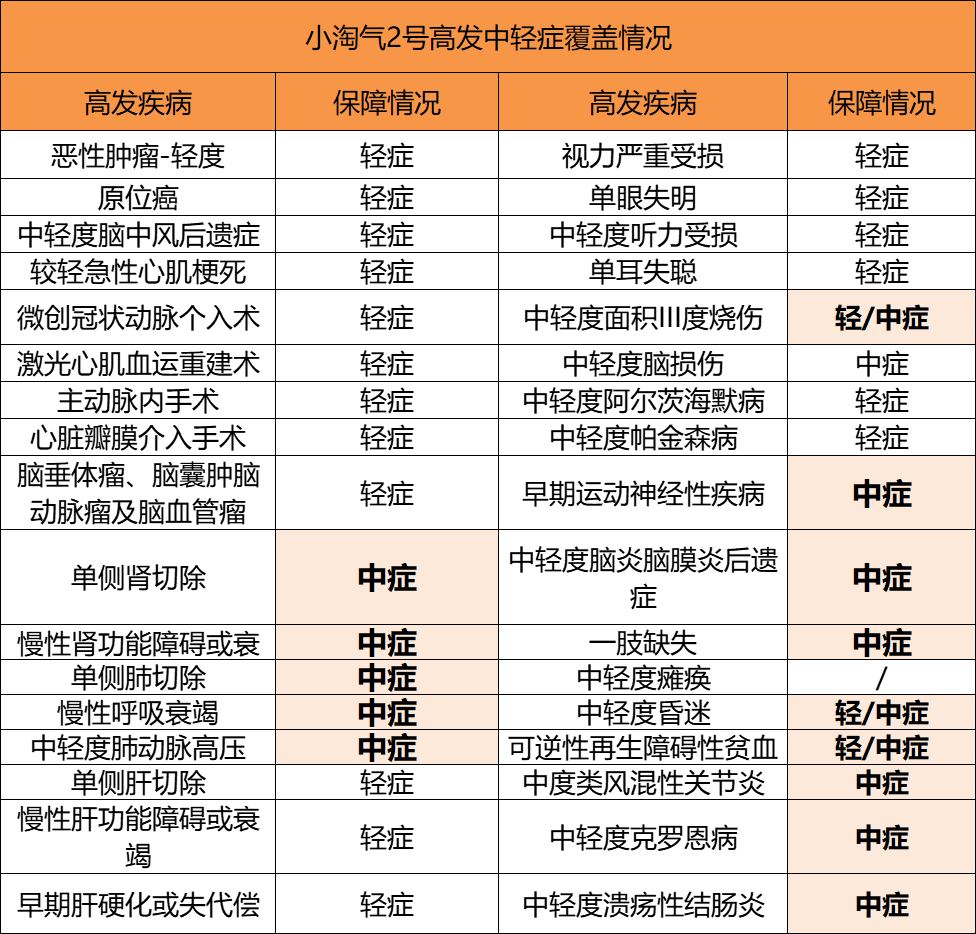

2、高发的轻中症有保障

但缺少中/轻度瘫痪

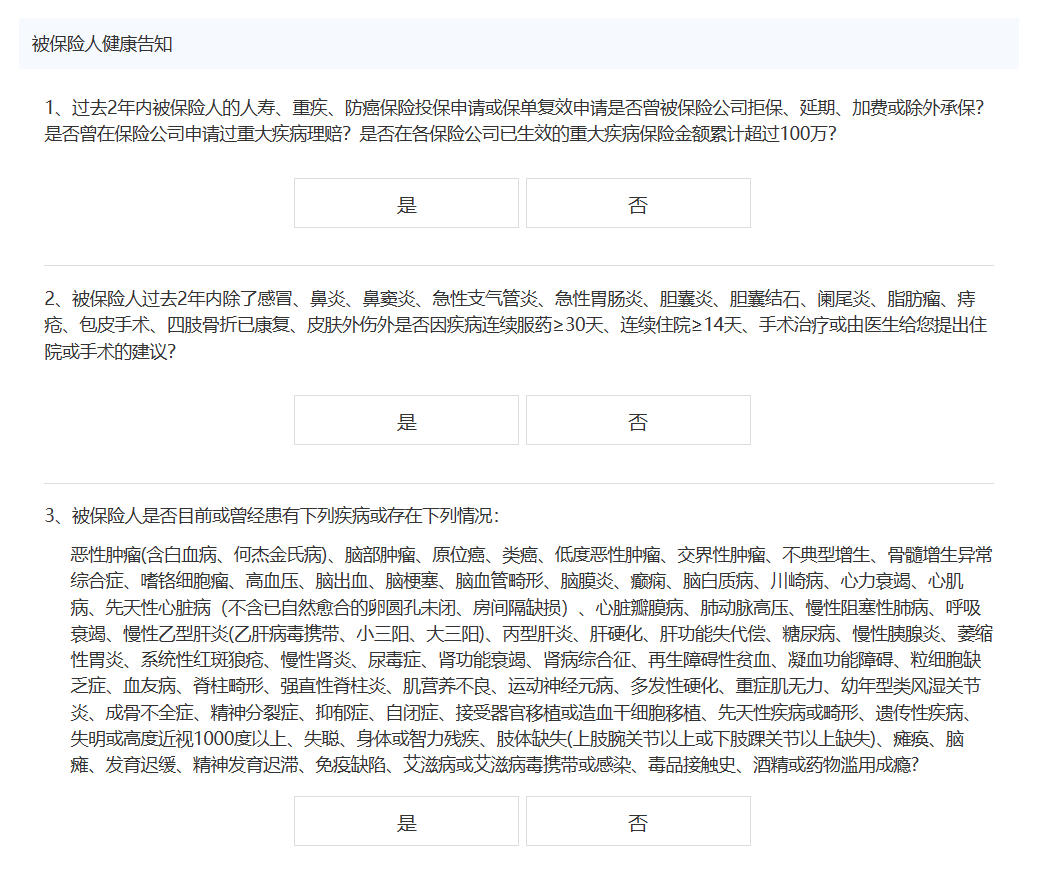

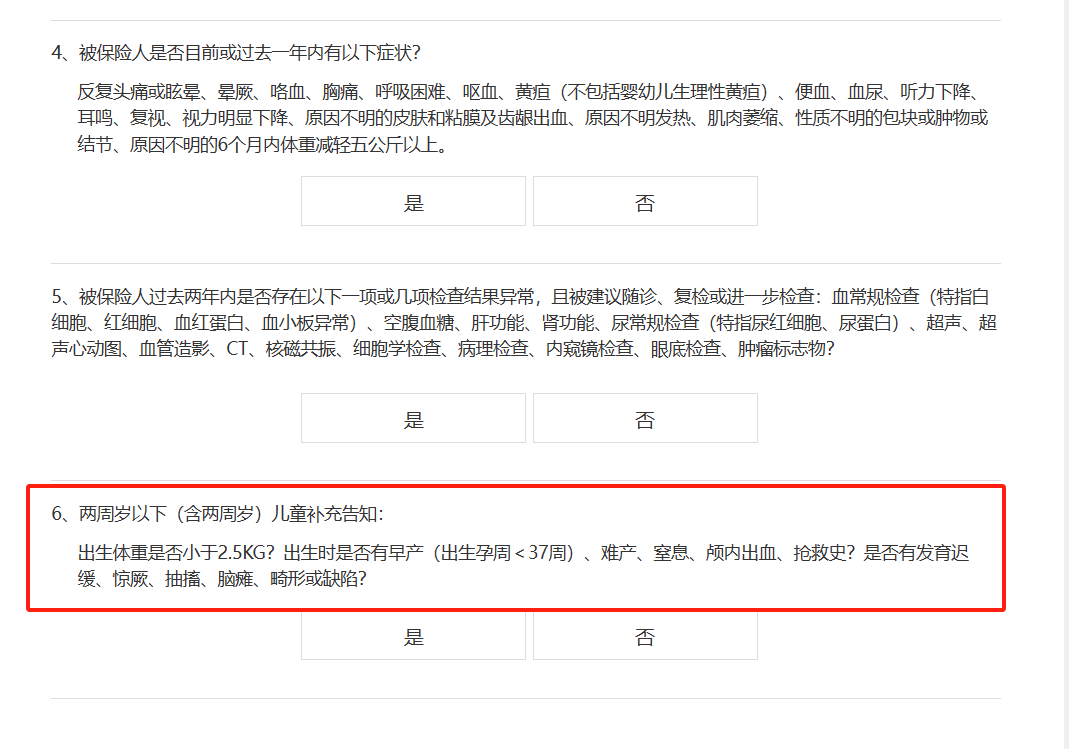

四、小淘气2号健康告知比较一些。

两周岁以下(含两周岁)儿童补充告知:

出生体重是否小于2.5KG?出生时是否有早产(出生孕周<37周)、难产、窒息、颅内出血、抢救史?是否有发育迟缓、惊厥、抽搐、脑瘫、畸形或缺陷?

被保险人过去两年内是否存在以下一项或几项检查结果异常,且被建议随诊、复检或进一步检查:

反之,如果检查异常只需要定期随访或复查,不用治疗或住院的,不在告知范围内。

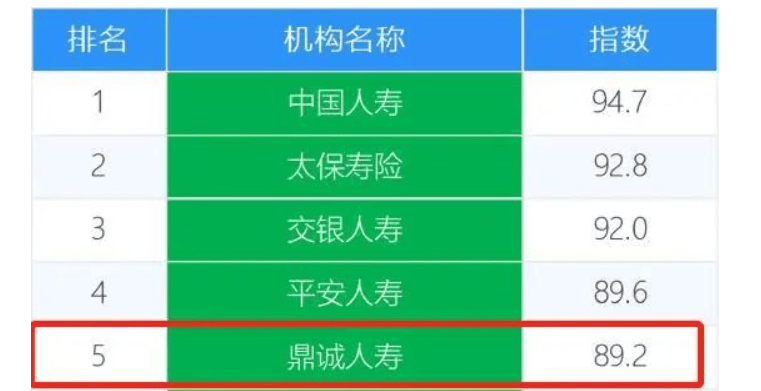

五、鼎城人寿的服务怎么样?

2022年9月29日,中银保信发布了2022年上半年保险服务质量指数,鼎诚人寿迈入前五。

保险服务质量指数依托保险业车险信息平台、保单登记管理信息平台等归集的保险公司清单级业务数据;

从消费者视角出发,在服务便捷性、服务获得感、服务认可度、服务持续改善性等4个维度下设置案均出险支付周期、理赔获赔率、退保率等7个定量指标,通过基础数据提取、指标得分计算、权重计算、计算结果验证等步骤,形成指数结果,全程实现客观量化。

来源微信公众号:心语保,作者:任有才

鼎诚小淘气2号少儿重大疾病保险在线官网投保地址(手机扫描二维码):