我们知道,购买重疾险,有一条重疾险的鄙视链条:重疾多次不分组>重疾多次癌症单独一组>重疾多次分组>单次重疾。

原因就是随着医疗技术及检测手段的进步,重疾的治愈率越来越高,人的一生罹患多次重疾的风险及获赔的概率越来越高,单次重疾保障不太够了。

而重疾多次分组就是把100多种重疾分成3-6组,同一组里面的重疾获赔后,该组中的重疾险都不再赔付,那这样就导致多次分组赔付的重疾险会有漏赔的风险,比如两次重疾都是同一组里的重疾咋办?特别是有些恶心的保司,会故意把高发的重疾放到一组里面去。

重疾不分组多次赔付,当然是最理想的重疾产品,但是往往价格也是最贵的,30岁以下的年纪还可以,往往30岁以上,重疾多次不分组的重疾险产品价格真的是贵的有点让人肉疼,导致杠杆率不高,又降低了老百姓们的购买欲望。

现在出来了一款重疾不分组多次赔付的重疾险,而且关键是价格做到了极致,几乎是单次赔付的重疾险的价格了。他就是守卫者6号。我们来看下这款产品的保障责任,及产品亮点以及费率。

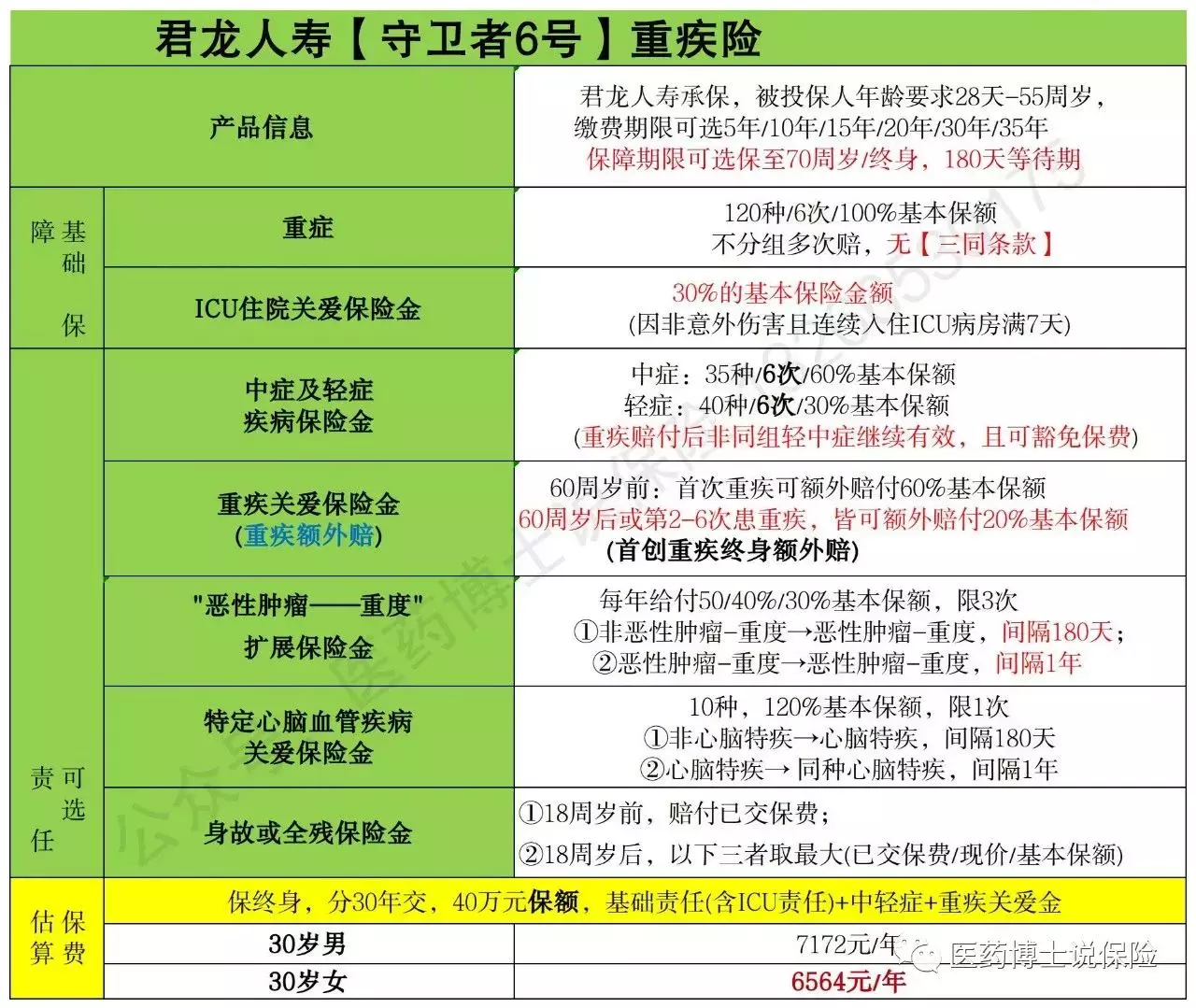

一、守卫者6号重疾险保障责任及费率

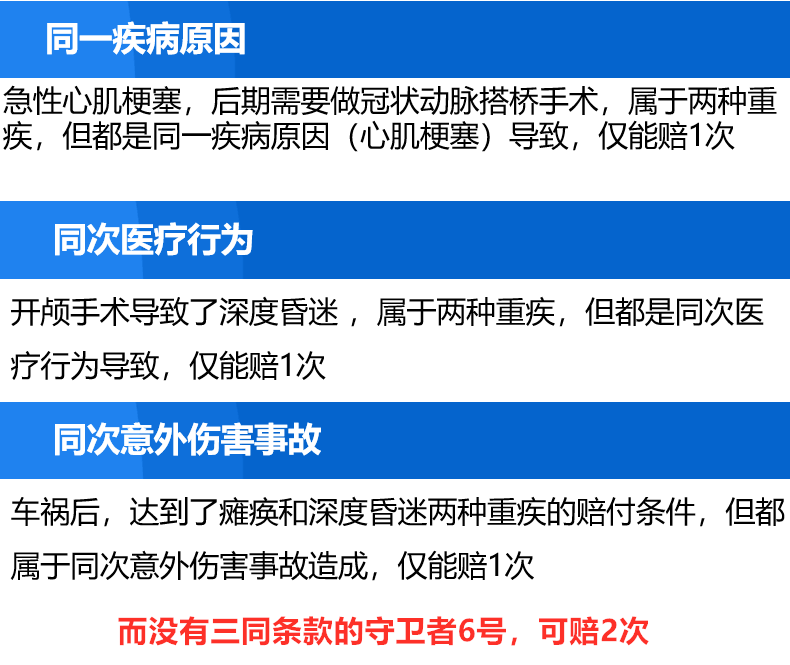

重疾险的“三同条款”,如果合同条款里没有特意说明取消,就是默认含有。什么是三同条款?就是如果因同一疾病、医疗行为或意外导致两种及以上疾病,只赔付一次。 比如说患了心肌梗塞,后期需要做冠状动脉搭桥手术,那么这就属于是同一疾病导致的2次重疾,普通重疾险仅赔1次。而没有三同条款的守卫者6号,可以做到2次都赔付。这点非常实用和良心。二、重疾不分组多次赔付的保障,确是单次赔付重疾险的价格

比如说患了心肌梗塞,后期需要做冠状动脉搭桥手术,那么这就属于是同一疾病导致的2次重疾,普通重疾险仅赔1次。而没有三同条款的守卫者6号,可以做到2次都赔付。这点非常实用和良心。二、重疾不分组多次赔付的保障,确是单次赔付重疾险的价格

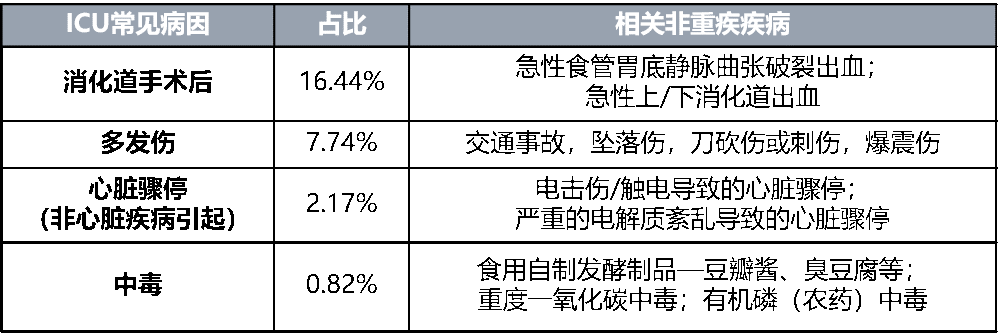

我们来看费率,30岁,50万保额,基础保障+轻中症,30年缴费。男,6865元/年;女,6275元/年。这个价格,是不是跟很多单次赔付的重疾险,都持平了。如果是之前买了重疾险,想加保的话,可以不附加轻中症。只要最基本的重疾不分组多次,价格就更加实惠了。30岁,50万保额,基础保障,30年缴费。男,5670元/年;女,5045元/年。三、产品自带"ICU住院关怀金"因非重/中/轻症外的原因,在ICU病房住院≥7天,可额外赔付30%基本保额,限1次。( 一年内同一原因导致或发展成重中轻症,理赔时需减去之前ICU的理赔金额 )。本质上就是扩展了重疾险的理赔范围。因非重/中/轻症而进ICU病房的情况,还真不少,比如如下: 以上这些情况,其他重疾险就都不赔付,但守卫者6号就可以赔付30%保额。四、首创的重疾关爱金保障责任市面上的重疾险重疾关爱金保障责任,都是60岁前重疾额外赔,而且仅仅赔付一次,保障责任就结束了。守卫者6号的重疾关爱金是:60岁前,发生首次重疾,额外赔60%+20%保额;60岁后或第2-6次患重疾,还皆可额外赔付20%保额。比如买50万保额,实际上终身是获得了60万理赔的保底,是不是本质上就是用50万保额的钱买了60万保额?你说划算不划算?

以上这些情况,其他重疾险就都不赔付,但守卫者6号就可以赔付30%保额。四、首创的重疾关爱金保障责任市面上的重疾险重疾关爱金保障责任,都是60岁前重疾额外赔,而且仅仅赔付一次,保障责任就结束了。守卫者6号的重疾关爱金是:60岁前,发生首次重疾,额外赔60%+20%保额;60岁后或第2-6次患重疾,还皆可额外赔付20%保额。比如买50万保额,实际上终身是获得了60万理赔的保底,是不是本质上就是用50万保额的钱买了60万保额?你说划算不划算?

五、中症及轻症保险金,身故保险金都不捆绑,可自由选择

如果你是首次购买重疾险,中症及轻症保险金建议一定要附加上,如果你是购买了重疾险,仅仅是想加保额,那就不要选择这项,节省钱,用最少的钱获得最大的保额。是不是灵活自由?身故责任不管你是首次购买重疾还是加保一般不推荐加上。

六、 “恶性肿瘤医疗津贴”非癌到癌180天,癌到癌仅仅1年,大大增加了获赔概率

间隔1年理赔的概率比间隔期3年的多了80%左右。像癌症患者,动完手术之后还要继续化疗+吃药,满足1年的条件是很常见的事。这笔钱最多赔3次,每次间隔1年。第一次赔50%保额,第二次赔40%保额,第三次赔30%保额。

来源微信公众号:医药博士说保险 ,作者:医药博士说保险

君龙人寿守卫者6号重大疾病保险在线官网投保地址(手机扫描二维码):