这是我个人很喜欢的一款重疾险。

性价比没有网红重疾险那么极致。

但在大公司的产品里,却是难得的亲民。

传统大公司重疾险,保障责任大多都非常“傲慢”,强制捆绑身故、重疾多次赔,甚至捆绑两全责任(返还保费),买个一二十万保额,就要付出高昂的保费。

这就好比,你想吃汉堡,肯德基一定要让你打包买“全家桶”,而不管你喜不喜欢吃、能不能吃的完、是不是超出你的预算......

我个人很讨厌强制捆绑销售的行为。

每个人都是不一样的,保险需求也都不同,没有一种方案、一款产品,适合所有人。

买保险其实就是,根据自己的需求选择适合的,不后悔,即可。

这世界从来没有十全十美,只有是否适合。

言归正传。

人保i无忧由人保寿险承保,大公司重疾产品,保障却仿照网红重疾险,将很多责任设置成了【可选】,把选择权还给大众,每个人都可以按需选择适合自己的。

人保i无忧基础责任单次赔付重疾险,保障简单纯粹:

人保i无忧基础责任单次赔付重疾险,保障简单纯粹:

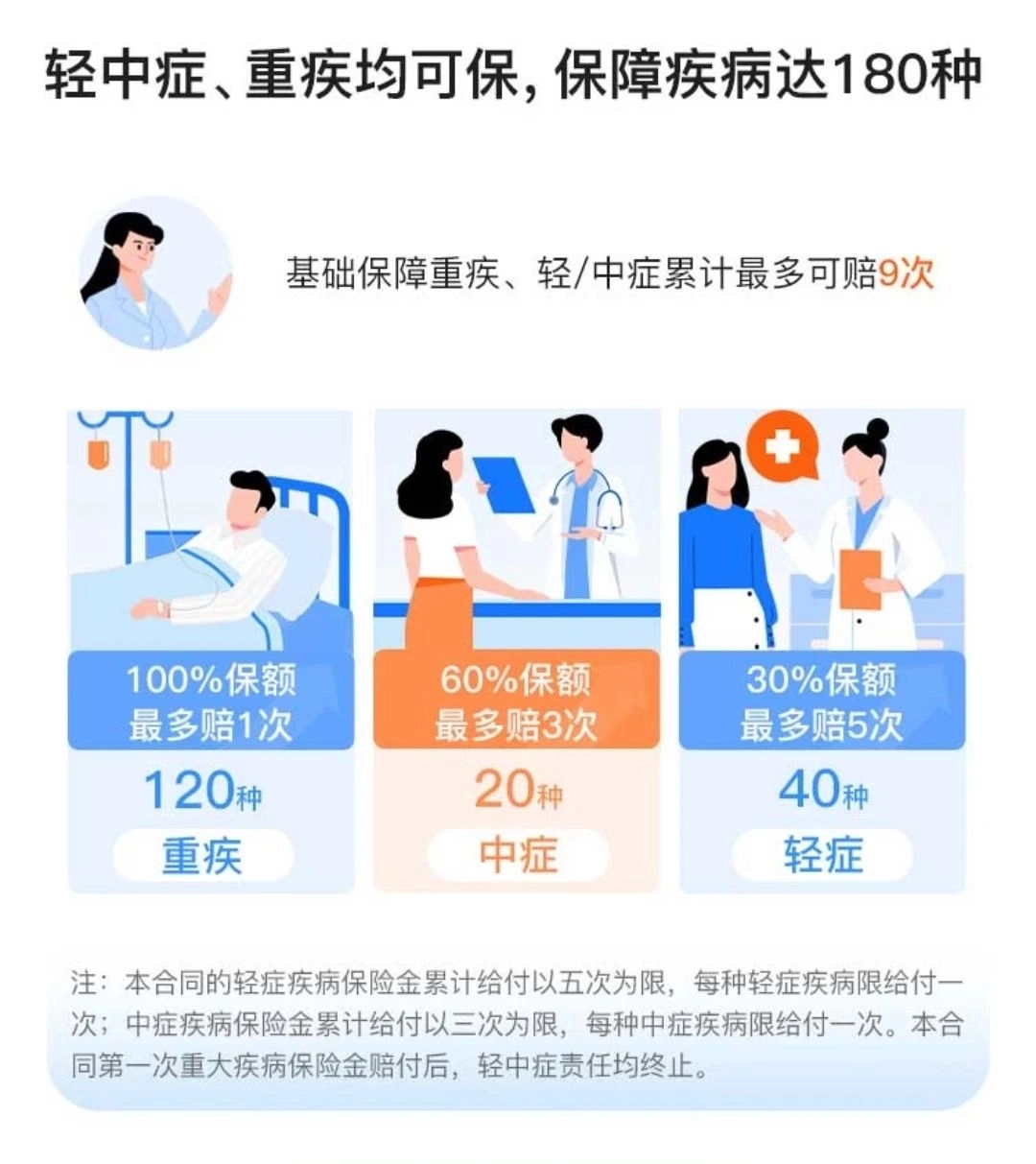

120种重大疾病,赔1次,赔100%保额

20种中症,最多赔3次,每次赔60%保额

40种轻症,最多赔5次,每次赔30%保额

轻中症豁免:首次发生轻症、中症,在获得理赔金的同时,豁免后期未交保费,保障依旧有效

人保i无忧可选责任除以上基础责任之外,其他全部都是灵活可选,要不要附加上,你可根据自己的需求确定。1、保障期限灵活

人保i无忧可选责任除以上基础责任之外,其他全部都是灵活可选,要不要附加上,你可根据自己的需求确定。1、保障期限灵活

可选保到70周岁或保终身。

预算充足一步到位保终身,一辈子都拥有重疾保障;不足就暂时先保到70周岁,之后等收入上涨,再考虑补充终身重疾险,两份可叠加赔。

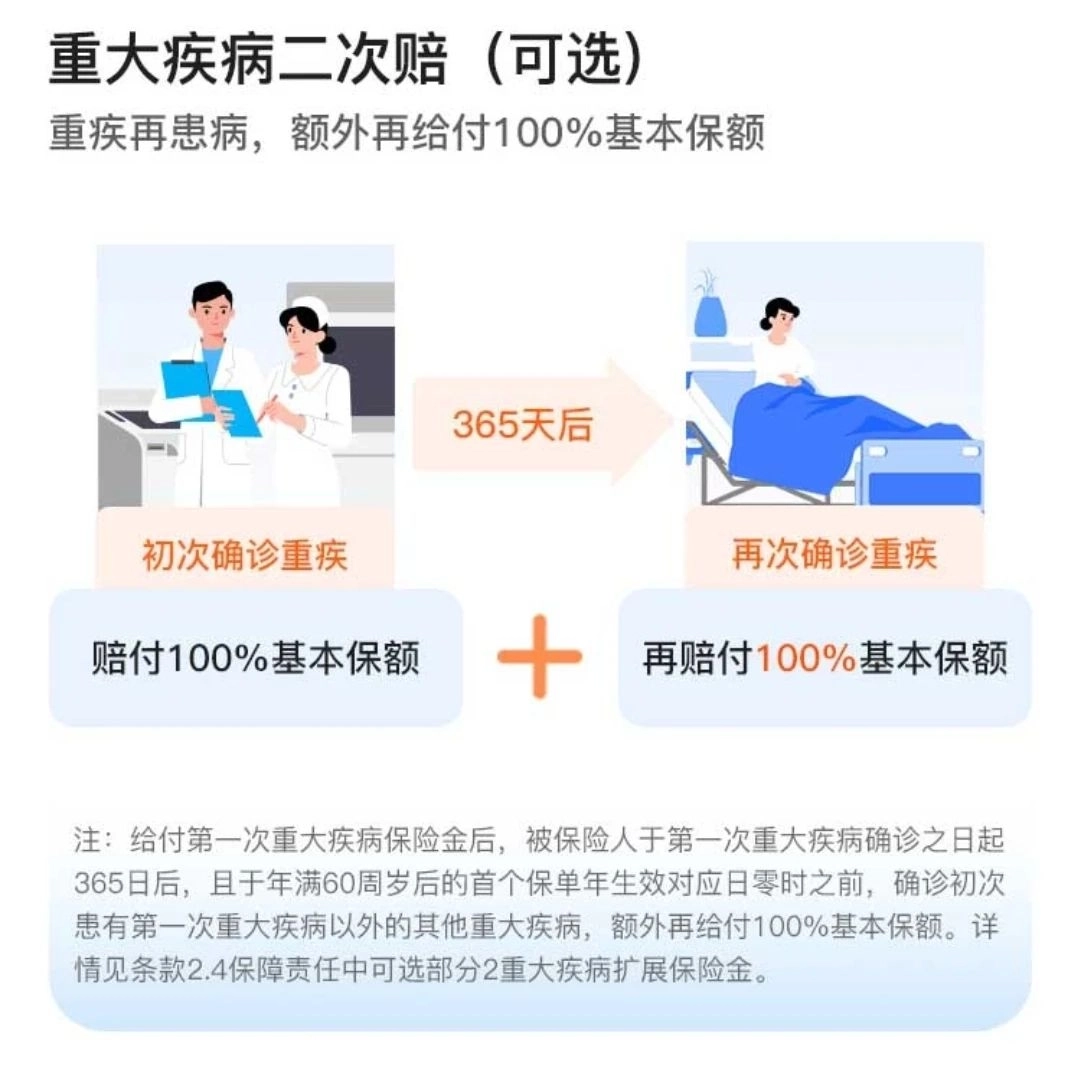

2、重疾二次赔:可选

人保i无忧的这个二次赔,对首次重疾发生时间做了限制:第一次重疾发生在60周岁前,一次性获得100%保额的赔偿金,间隔365天后,再确诊患有除第1次重疾之外的其他重疾,可再赔100%保额。

如果60周岁前没发生重疾,二次赔会自然终止,60周岁后只能赔1次重疾。

常规的重疾二次赔没有这个时间限制,看上去人保i无忧有点“小坑”,但这个可选责任的保费很便宜,花很少的钱就能买到。

3、疾病关爱金:可选

3、疾病关爱金:可选

如果预算有限,又想提升家庭责任最重期的重疾保额,可以考虑选上这项责任:60周岁前,首次罹患重疾、中症、轻症,可分别额外获赔80%、30%、10%保额。

举个例子:基本保额只买了30万,加上这项可选责任,60岁前首次罹患重疾、中症、轻症,可分别一次性获赔54万、27万、12万。

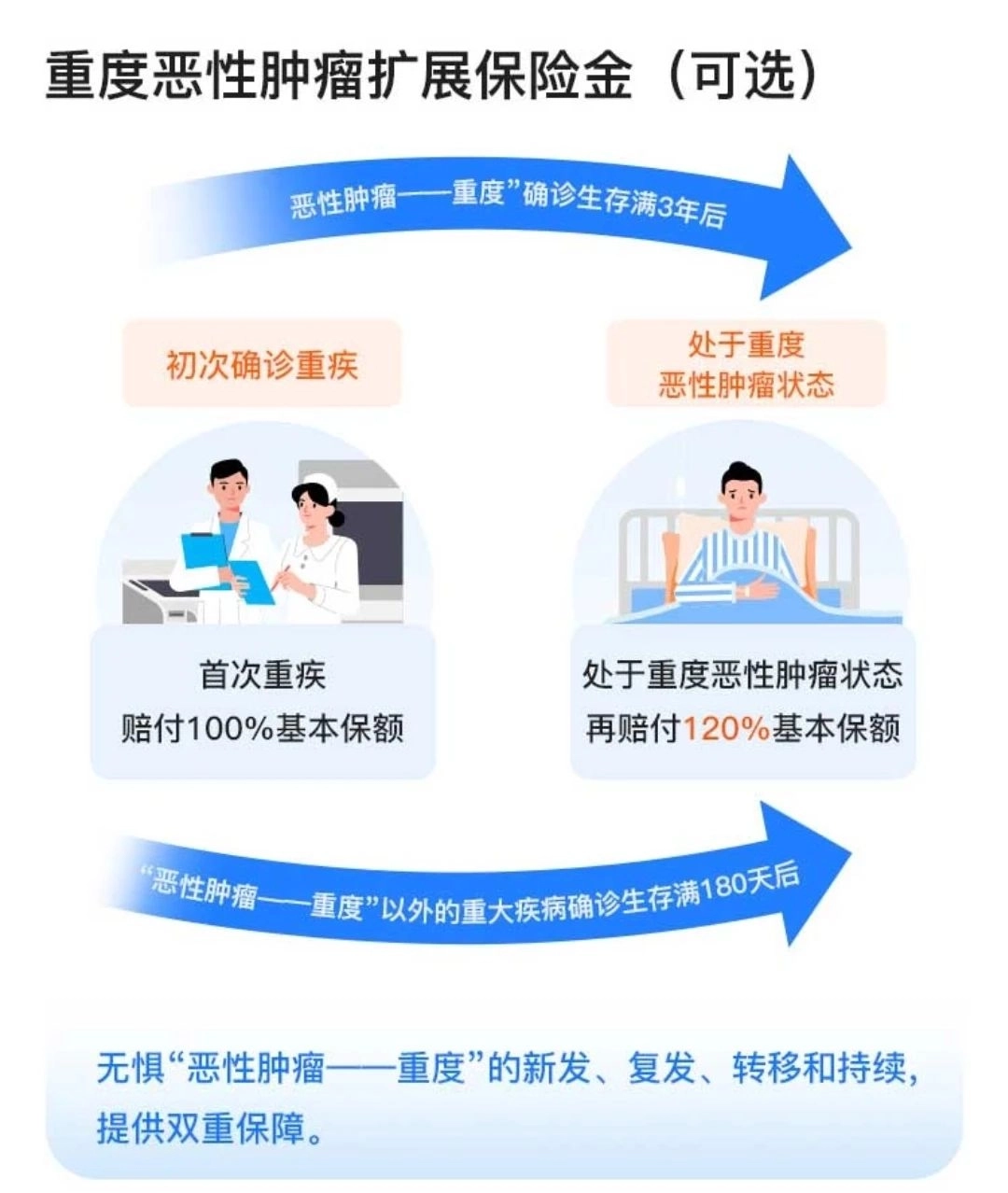

4、癌症二次赔:可选

考虑到癌症高发,很多人更担心未来的患癌风险。

附加上这项责任后,首次重疾为癌症,间隔3年后,癌症复发、转移、持续、新发,可再次获赔120%保额;若首次重疾不是癌症,间隔180天后,初次得癌症,也可获赔120%保额。

5、特定心脑血管疾病二次赔:可选

除了恶性肿瘤重度外,较重急性心肌梗死、严重脑中风后遗症也是比较高发的重疾。

附加上这项责任后,首次重疾是15种特定心脑血管疾病,间隔365天后,确诊初次患有第一次重疾之外的其他特定心脑血管疾病,可获赔120%保额;首次不是15种特定心脑血管疾病,间隔180天后,初次患有这15种重疾,可获赔120%保额。

6、身故保障:可选

不带身故责任,这就是一份纯粹的消费型重疾险,保障期间发生合同约定疾病,可获得一笔赔偿金;到期无事发生,交的保费也不会返还。

若带上重疾责任,就变成了一份储蓄型重疾险,一辈子没得重疾,人身故了,可赔付100%保额作为身故金给到家人。

这一份保单,要么赔重疾,要么赔身故,最低100%能赔到保额!

7、保额:可选5-75万元

0-40周岁:基本保额上限75万元(相对比较高)

41-45周岁:基本保额上限55万元

46-50周岁:基本保额上限40万元

51-55周岁:基本保额上限15万元

健康告知宽松除了保障灵活可选之外,人保i无忧还有一个非常突出的优势:健康告知没有问“1年内的检查异常”,市面上99%的重疾险都会问到。

我们都知道,体检多多少少都会有一些指标异常,什么白细胞、尿酸偏高,肿瘤标志物异常,结石囊肿等等。问题都不大,但如果健康告知有问,就必须如实告知,一不小心就可能被拦在门外,或者需要复查正常才能买。

人保i无忧压根没问,按照【有问有答,不问不答】的健康告知原则,以上这些小异常,都不影响买。

另外,它问询的既往疾病,都是一些比较严重的大病,比如脑梗死、恶性肿瘤、糖尿病、呼吸衰竭等等,肾结石、胆结石、慢性胃炎、甲亢、甲减等小毛小病,都没问到,可以正常投保。

如果你买重疾险,因为健康问题被拦住了,可以看看人保i无忧,说不定会有机会~

在大公司的重疾产品里,人保i无忧难得的亲民,不强制、不捆绑,任你随心选择。如果你喜欢大公司,且追求高性价比,人保i无忧是一个不错的选择~

如果你不看重公司品牌,超级玛丽9号这类网红重疾则是更好的选择,性价比更极致。

来源微信公众号:非一保,作者:飞飞

人保寿险i无忧2.0重大疾病保险(互联网专属)在线官网投保地址(手机扫描二维码):