保险,保障永远重点

我给大家配置保险方案时,贯彻的一向都是先保障后理财的原则,健康险的优先级一定是大于理财险的。

至于为什么健康险的优先级高,给大家说个案例就懂了。

这个案例从投保到后期出险理赔,都是我这边协助过的;

具体检查细节不太方便放出来,我大致给大家讲下事情经过,也算是能体现健康险的意义了。

故事主角是个年轻人,29岁,我这里就叫她小吴吧。

现在的年轻人,风险防范意识强的一批,小吴也一样。

一方面,她的自我认知比较清晰,毕竟每天熬夜打游戏看小说,又要接受工作摧残,对自己的身体健康状况多少也有点数。

另一方面则是因为,小吴刚毕业时因为一些观念,和父母闹得很不好看,甚至已经好几年没回过家没打过电话了。

两相结合之下,2020年4月,小吴给自己买了定期的重疾险和医疗险,虽然手头的钱只够买定期重疾,但多少也算是有保障。

这事儿你说她风险意识强吧,也没错,

但说到底,小吴就是和父母犟着一股劲的年轻人,与其出事后拉下脸去找父母求助,不如自己花点钱个保障,还更有底气一点。

但不幸的是2022年11月,小吴的公司组织员工体检,考虑到很多疾病是女性高发的,她就顺手在基础套餐上多加了几个项目。

好巧不巧,这一检查,还真查出问题了,她的甲状腺上有个肿块。

但年底正是忙的时候,小吴也没抽出空再去医院检查,直到2021年2月过完年才赶紧去了医院复查。

但不幸的事发生了,医院检查后发现肿块是恶性的,换句话说就是确诊甲癌。

小吴才29岁,看到确诊结果的时候人都是懵的,

再加上那时她对甲癌还没有一个准确的认知,想到患癌后“时日无多”,她一番纠结后还是给父母打了电话,不然到“去世”都还在和父母闹别扭。

小吴这么想,父母也是一样的,

毕竟家里就这么一个宝贝女儿,就算观念再不合,在生死面前也都是小事。

父母紧赶慢赶的到了女儿身边,陪着女儿了解甲癌相关情况,

在全家人发现甲癌称得上是“喜癌”后,提在嗓子眼的心才算落回去了一点。

再往后,从住院到手术,再到治愈出院,最后到找我协助理赔,都是这对父母在帮忙。

好在材料齐全,理赔金很快就下来了,按照当时旧定义的100%重疾赔付,小吴直接能够拿到30万的保险金。

而整个甲状腺的治疗过程,花费两万多,经过社保报销后,小吴只自费了8000多。

百万医疗险有免赔额门槛(1万),所以这次的治疗里,没派上用场。

赔款到手后,小吴直接转给了父母20万,只给自己留了10万作为备用。

小吴感慨说,生活里有些事情真的预料不到,现在想想和父母闹别扭确实有点太幼稚了,

人活一遭,该珍惜的东西还是要好好珍惜。

我见过百万以上的医疗花费,全靠医疗险的报销拯救了一个濒临破碎的家庭;

也见过一朝患病在床,工作没了,恢复的日子里全靠重疾险的赔偿金死撑;

更见过突发重疾昏迷不醒,全靠健康险打底才能尝试多种治疗方案,最终挽救回一条生命。

健康险的意义正在于此,

虽然这两年经济状况下滑,很多人更重视理财,但健康方面的风险意识还是不能丢。

三

健康险还是得重视

我一向主张,先保障后理财,

只有保障齐全了,才有多余的精力考虑投资赚钱的事情,

否则一朝病来,赚再多的钱也一样得投进医院,毕竟你生病的概率可比你赚到钱的概率要大得多。

健康险的重要性不能忽视。

从健康险本身的作用上来看。

首先健康险能做到医保做不到的,医保报销以外的范围,健康险也都能兼顾到。

另外,健康险本身也能缓解患病的经济负担;

因为一旦患病,医疗方面的开销是少不了的。

小到几百的门诊,中到一万多的住院,大到几十万的重症治疗,都是家庭负担;

更别提疾病发生后,还有可能要面临失去工作的情况;

而健康险不仅能分担这笔钱,还能弥补恢复期的经济损失,这才是健康险的真正价值。

除此以外,健康险还能一定程度上解决医疗挤兑的问题;

比如高端医疗险的医院,能帮助大家快速高效就医,私立医院也一样能报销,这样大家看病的时候选择范围就大了不少。

健康险的优点确实不少,

但是,想要发挥作用,最重要的一点还是大家得从心底里重视起这个类型的产品。

毕竟但我们买健康险,是提前买保障,

虽然看不见、摸不到,却能在患病后心里更加有底气。

因为面对治病的巨大开销,一朝可能会把整个家庭都掏空;

而且患病后面对的不仅仅是疾病,

更要面对的是痊愈后,掏空了家底的普通人,到底该如何继续生活、好好生活。

这才是健康险的意义。

除此以外,大家在挑选产品是尽量选择性价比更高的产品,也更容易在心理上接受健康险,起码能让人觉得“物有所值”。

我这里帮大家汇总了一下目前还不错的产品,可以做个参考。

成人重疾险

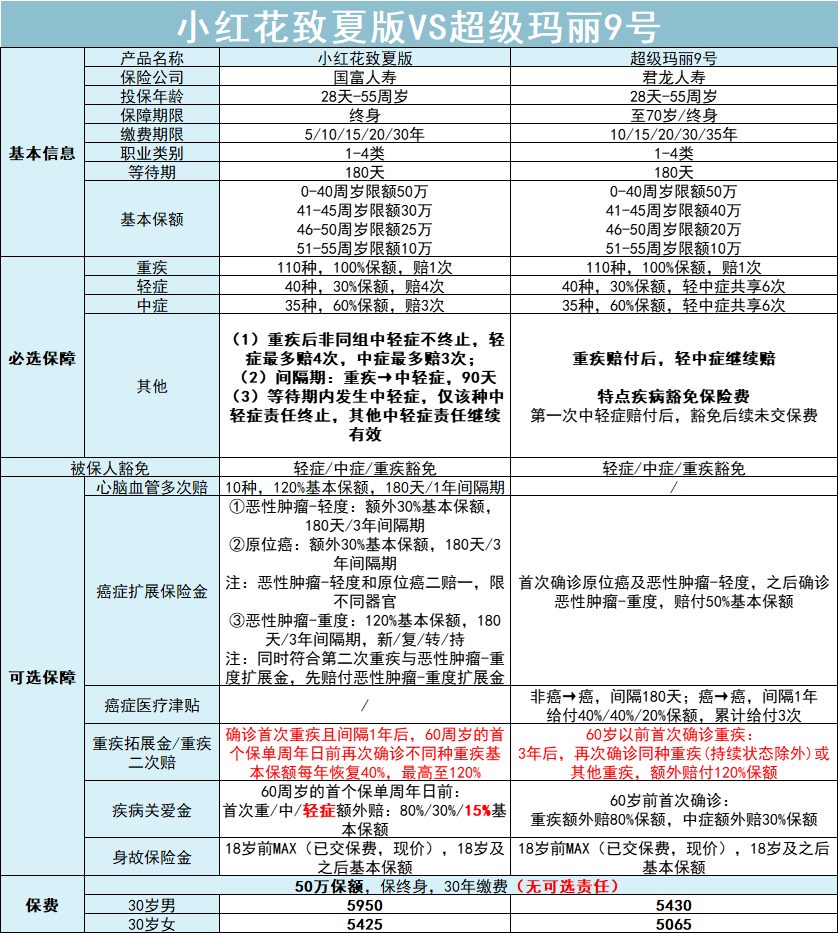

成人重疾险目前性价比比较高的是两款:小红花致夏版、超级玛丽9号。

可以看到,两款产品只在细节方面略有区别,

比如癌症扩展保险金,超级玛丽9号赔付比例更高,而疾病关爱金,小红花致夏版轻症也会额外赔付等等。

如果看重价格和定期投保,或者注重癌症保障,那么属于目前底价的超级玛丽9号就是最佳选择;

如果担心重疾和中轻症的保障力度不足,或是担心心脑血管疾病,那么可以考虑小红花致夏版。

少儿重疾险

少儿重疾险主要是三个产品:小青龙2号、大黄蜂9号(定期版)、青云卫2号焕新版。

少儿重疾险责任都很类似,上面表格重点看我标红的部分就行了。

如果在乎重疾多次赔的,担心孩子会面临多次重疾风险的,可以考虑小青龙2号;

如果你预算少,追求极致性价比,又或者已经有保障终身的重疾险,想要加保,可以选择大黄蜂9号定期版;

如果需要提高重疾使用率,希望保障全面实用,增值服务好点的,那就选青云卫2号焕新版。

百万医疗险

百万医疗险的产品要比重疾险略多一些。

这四款产品都是目前保证续保最长的产品,保证续保20年,整体保费差不了太远,责任上也大差不差。

如果想家庭投保可以选择长相安,有家庭优惠;

如果55-60岁又不想进行人工核保的,可以选择金医保。

至于其他年纪不大,身体也健康的朋友,其实这些产品可以随便选,都是目前第一档医疗险产品。

如果年龄比较大,或者身体健康状况实在不好的,可以看看当地的惠民保,给自己/家人买上。

当然,除了大家要重视疾病带来的风险、重视健康险、选一个好产品以外;

各大保司也一样需要努力。

毕竟只有努力更新迭代,设计出更实用、性价比更高的产品,才能让消费者们愿意买单。

同时,也希望业务员们能更加重视健康险为消费者带来的保障。

最后:

买健康险,最主要的还是要“有”保障。

这意味着,如果手头不宽裕,并不是非得去买高保额、多保障,以至于保费过高,反而变成家庭负担。

年轻时没什么存款,可以先买定期产品;

家庭用钱紧张,可以不选附加责任;

根据健康状况和经济状况合理配置保险,这才是买健康险的正确思路。

来源微信公众号:肆大财子 ,作者:肆财子

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):