个体都是时代的产物,被误解的,被神话的,被妖魔化的只有时间才能化解。个体能做的非常少也非常小,但也只有众多微小的改变最终开创了新的时代。

关于保险的误解过去有,现在有,未来还会有,未来少一些;

关于保险的误解农村有,县城有,大城市也有,城市少一些。

误解千千万,“保险两不赔,这也不赔,那也不赔”大概是 最耳熟能详的一句。

01

常见的拒赔原因

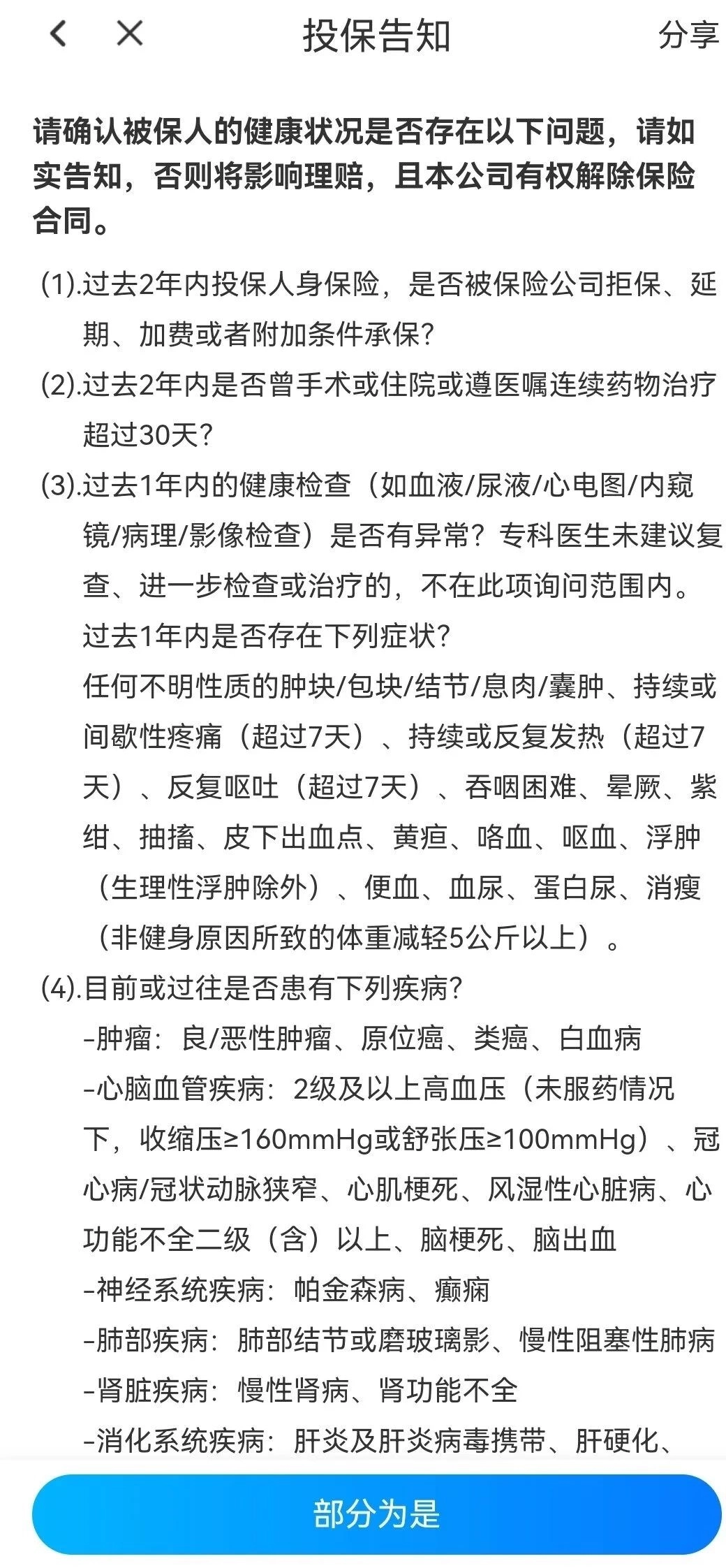

①未尽到如实告知的义务;投保前,保险合同都有健康告知,会对常见的一些疾病提出询问,投保人有如实作答的义务。

医疗、重疾等健康险投保时,需要加进行健康告知,保险公司据此判断是否承保、加费、除外或者拒保。

意外险在投保时需如实告知被保险人的职业。

②等待期出险

不同的险种等待期不同,一般寿险、重疾险等待期在90-180天;

医疗险等待期大都是30-60天。

意外险一般没有等待期。

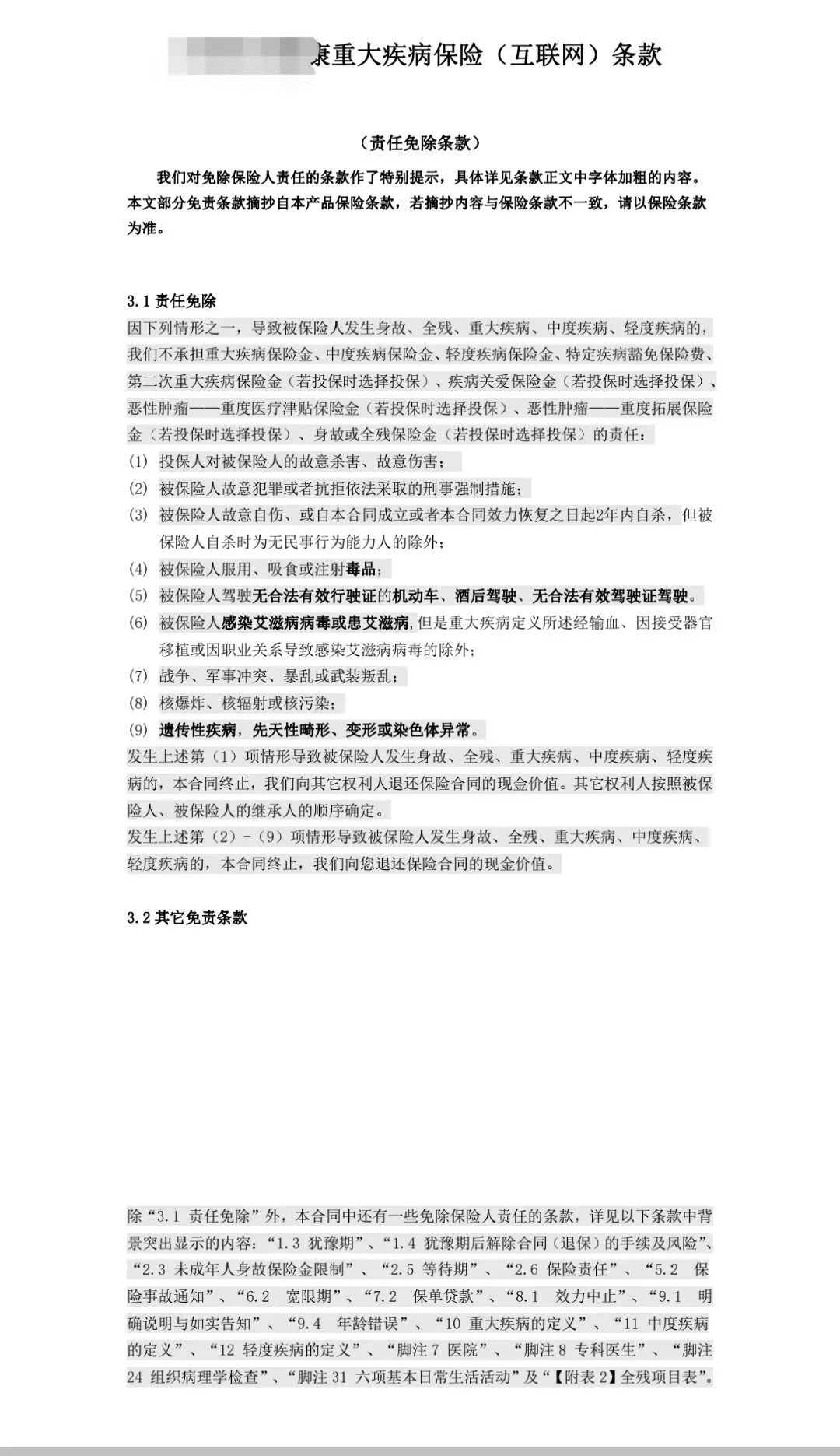

③责任免除

免责条款中,一般会包含责任免除事项、免赔额、免赔率、比例赔付或给付等内容。

以百万医疗为例,免赔额1万,购买时有社保但报销时未经社保,按60%报销。

下图摘自某款重大疾病的免责条款,各家基本类似。

④买错险种

寿险、重疾、医疗、意外、年金、护理险每个险种都有各自的保险责任和适用范围。

打个比方,不能买个冰箱当空调用。

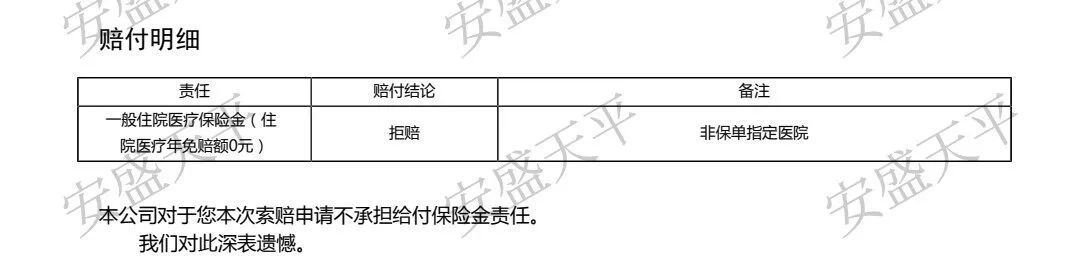

⑤未在指定医院

为防范医疗机构管理风险,保险合同对就医医院会做出相关规定,比如:“二级及二级以上公立医院”等。出险后,就医的医院不符合规定有可能会拒赔。

02

![]()

真实的理赔数据

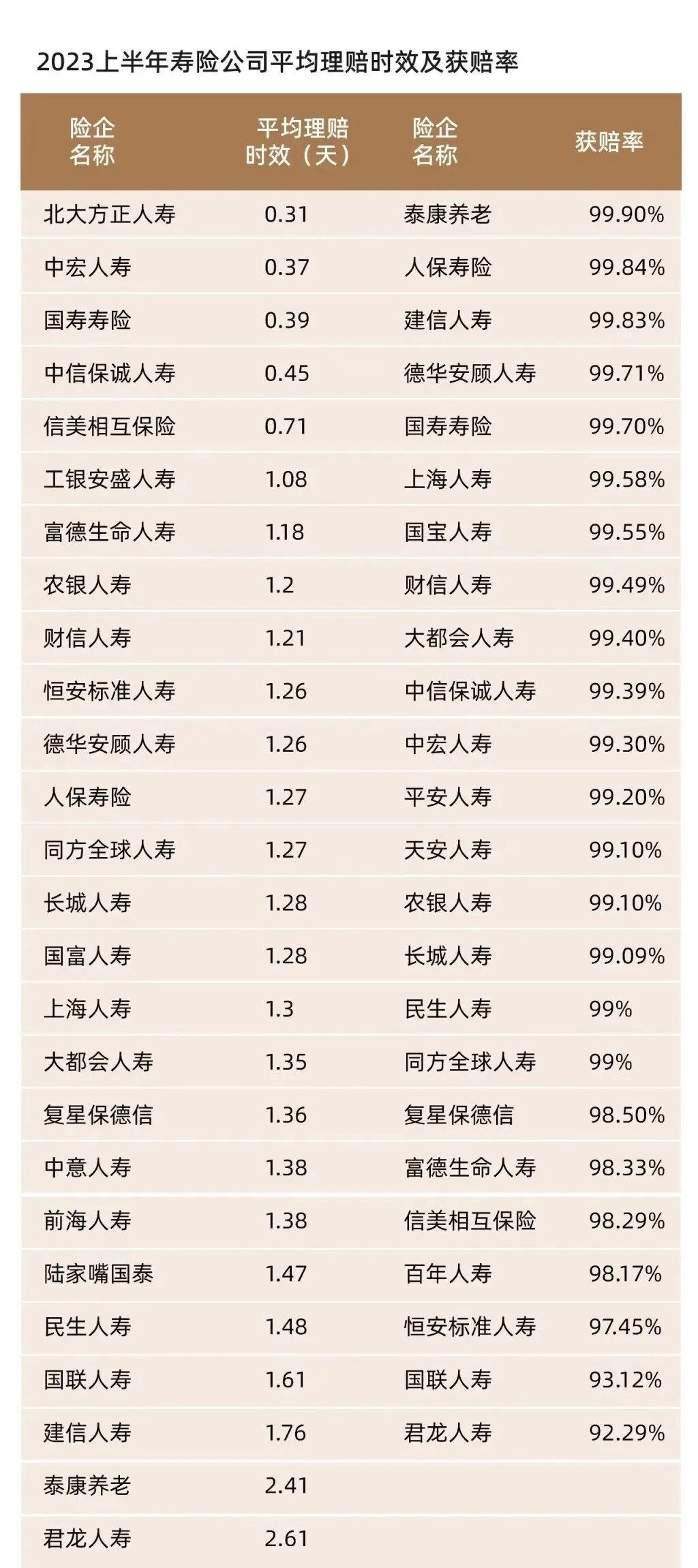

每年各家公司都会公布各自的理赔数据,获赔率基本都在98%以上,理赔时效基本也都在两天以内。

03

获赔98%VS 拒赔2%随便在互联网打上“XX保险公司骗人”,都能找到各种负面新闻。有段时间自己也看了一下,基本呈现以下特点

网上自主购买,投保时未做健康告知,产生理赔纠纷。比如带病投保。

线下熟人购买,买的稀里糊涂,产生理赔纠纷。比如找亲戚购买保险,买的时候只讲好的,甚至还存在返佣,出险的时候发现合同不是这么写的,找谁?总不能不认亲戚吧?找个媒体,曝光,流量就是正义。

是互联网购买保险不靠谱,还是线下熟人不靠谱?靠谱与否其实不在于熟人与否还是线上线下。

如实做好健康告知,做到最大诚信原则,就不会成为2%。

来源微信公众号:保险经纪人田昭辉 ,作者:上善若水