No.1 前言:

常言道二十弱冠,三十而立,四十而不惑,一眨眼,我们这些90后已经远离了弱冠懵懂之年,随之迎来三十而立的同时,还迎来了家庭责任,父母的养老,孩子的教育,车贷房贷,没有一件轻松的事情。

这几年还有人时不时陷入裁员的被动。

成年人不敢生病是真的。病了花钱,请假更花钱。伤不起是我们这一代人的真实写照。

往往是这种不敢生病的坚强姿态,让我们一旦面临突如其来的大病时,个人和家庭都陷入经济危机。

所以各位朋友们,孩子入学了,花点精力可以研究一下自己的保险了。你是全家的伞,你也需要一把伞,为自己撑起。

很多人能想到买重疾险,但是绝大多人不知道怎么买,因为市场产品多,看的眼花缭乱,因为保险的传统口碑差+不专业的代理人影响,大家在选保险的同时,心里总是会带着有色眼镜+一万个屏障去做这件事情,就怕自己上当。

不幸的是,左挑右选,前防后防,最后很多人还是上当了,而且不少人上的是熟人的当,那些卖保险的七大姑八大姨和热情好友。

花了不少钱,买个需要用几年的时间才能反应过来自己买错的产品。反射弧很长,沉没成本很高。相信大家深有体会,保险买错,食之无味,弃之可惜。

No.2 主题:

专业的事情还是得专业的人做,经过精挑细选,我直接帮大家筛选出了当下市场比较值得选择的重疾险:超级玛丽9号重疾险

与某安某保某人某洋的产品比,身故责任不捆绑,就这一点能为大家节省不少保费。

买重疾险有一个核心点一点要记住:病了赔更多钱是目标,而不是身故了赔钱。传统重疾险捆绑寿险,价格莫名翻倍,让大家本想保病,最后变相成了“保命”,命没了才能赔,可赔的钱已经和你没关系了,而你为此要花很多保费。路线偏离,一错到底。

现在是重疾高发的时代,大家压力都大,饮食和作息,等等各种因素会导致发病率增高。

所以手上有一份重疾险真的很重要。

给大家先讲3个故事:

我一个同事,31岁,生了甲状腺癌,没有保险,虽然是不严重的病,但是毕竟是癌症病史,最近又面临被裁员的风险,加上在备孕,面试了好多公司,都没通过,要么人家怕她因病不能全精力投入工作,要么人家怕怀孕,耽误工作。

于是她焦虑极了,焦虑到睡不着。找不到工作五险一金要断,而且一旦生娃,生育金也不好领取。关键没工作了,老公一个人支持家里开支,压力也大,还会引发家庭矛盾。

我还有一个同事,比较不幸,32岁忽然生了乳腺癌2期,比较幸运的是人家买了重疾险,直接赔付了60万。现在已经辞职,安心回家化疗养病去了,都不需要公司裁的,自己有钱就是底气。拿着保司赔的60万,她说,病了,但是有这笔钱,最少不看老板的脸色赖着工作了,也不看婆家的脸色。

我还有一个同学,30岁,也是去年乳腺癌,发现及时,手术后无需化疗。但是也早早买了50万保额重疾险,保险直接赔付。现在也没有经济危机,工作换了个一周只上2天班做做账的兼职财务,把健康放到了第一位。提前过上了大家羡慕的养老生活。一切源于保司赔付的50万,有钱,有底气。

病了有钱没钱,对人的状态影响太不同了。

这就是为什么我劝大家买重疾险的原因。

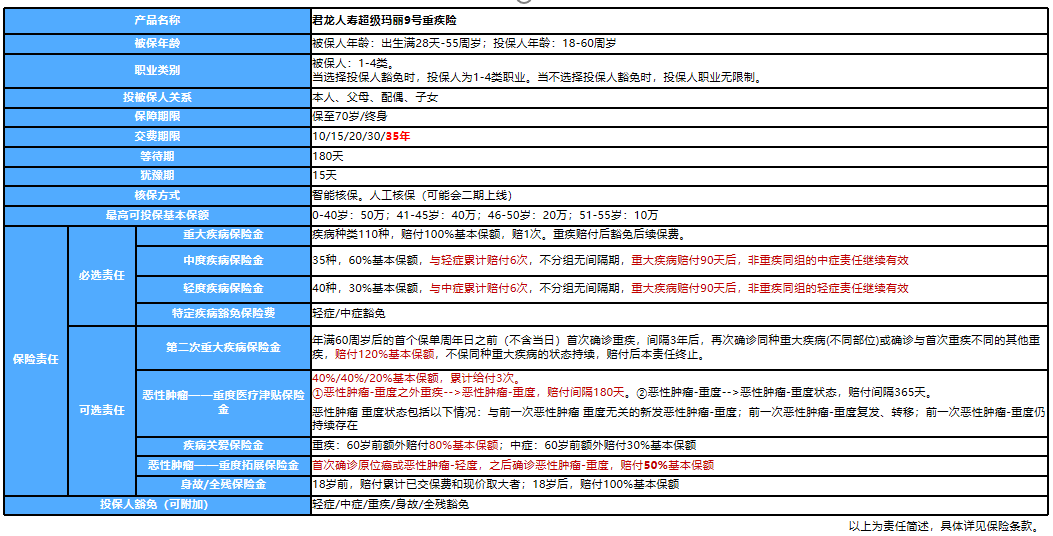

而对于重疾险比较推荐超级玛丽9号的原因是,9号对于重大疾病,可以赔2次,但是你只需要花1次的价格,就能买到。

比如买了50万保额,35岁重疾赔了。如果以后再生其他重疾或者之前的重疾复发,则再赔1次,并且按120%保额赔付,比如买50万基本保额的,二次直接赔付60万。

而且超级玛丽9号,对于重大疾病赔付后,中症、轻症责任不结束,可继续赔付。这一点上也完胜其他重疾险。

还有恶性癌症额外赔3次,首次患病后,每间隔1年,可以针对癌症再赔1次。

为了满足前中期治疗需求,赔付设计为40%/40%/20%保额,非常人性化。

并且,如果一开始生的是非恶性的癌症,后面发展成恶性的,额外再赔50%保额。

投保年龄0-55岁都可以买,交费期限也首创放宽至35年也能交费,就像房贷分期一样,如果有经济压力,交费期限拉长点,每年的支付压力就很小了。

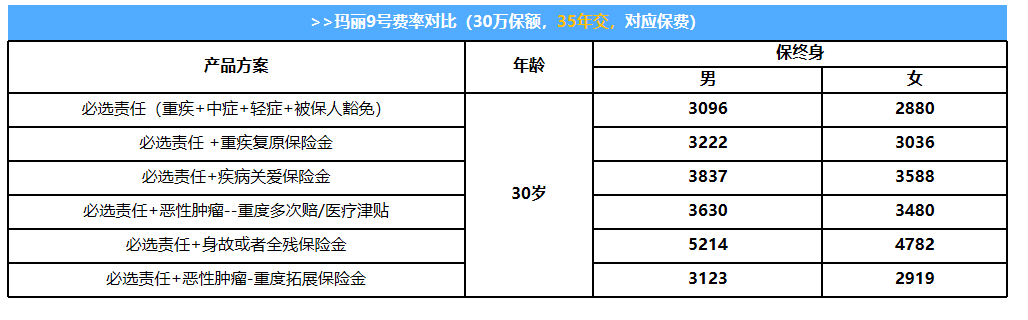

保费方面,相对也是很有性价比的,比某安某寿的产品可便宜太多了,而且保的更好。

像30岁,买30万保额,女性一年3000元不到保费就可以搞定,而男性也才刚过3000。

保障责任上,身故责任不捆绑,其他责任可自由灵活选择,比如60岁前额外赔付,比如二癌责任,想附加就选上,想省钱就不选,基本保障也能赔。

No.3 总结:

当世界不能好好爱你时,记得自己好好爱自己,毫无条件的爱自己。

来源微信公众号: 夏至保险 ,作者:小夏

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):