经常碰到朋友问我,我买了当地的惠民保,还有必要买百万医疗吗?

还有的妈妈已经买了百万医疗,看到当地政府推出了惠民保,问我能不能把百万医疗退了去买惠民保?

我真的非常不推荐大家把惠民保当百万医疗来用,特别是年轻人。

20岁的年轻人买份蓝医保长期医疗险,保证续保20年,也就149/人;

30岁买蓝医保长期医疗险,也就259/年。

买一份惠民保,几十块钱或者一百多块钱的价格,看起来比百万医疗要便宜一些,但是保障真的是一个天上一个地下。

主要区别有以下几点:

1、免赔额。

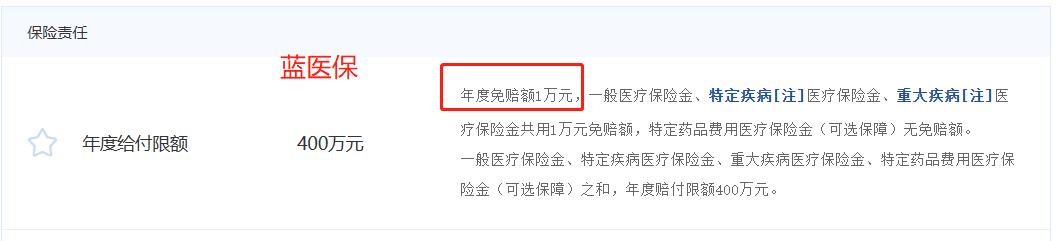

蓝医保的免赔额只有1万,很多惠民保的免赔额是医保内外单独计算的,有的是医保内免赔额1万,医保外免赔2万,加起来就是3万块了;

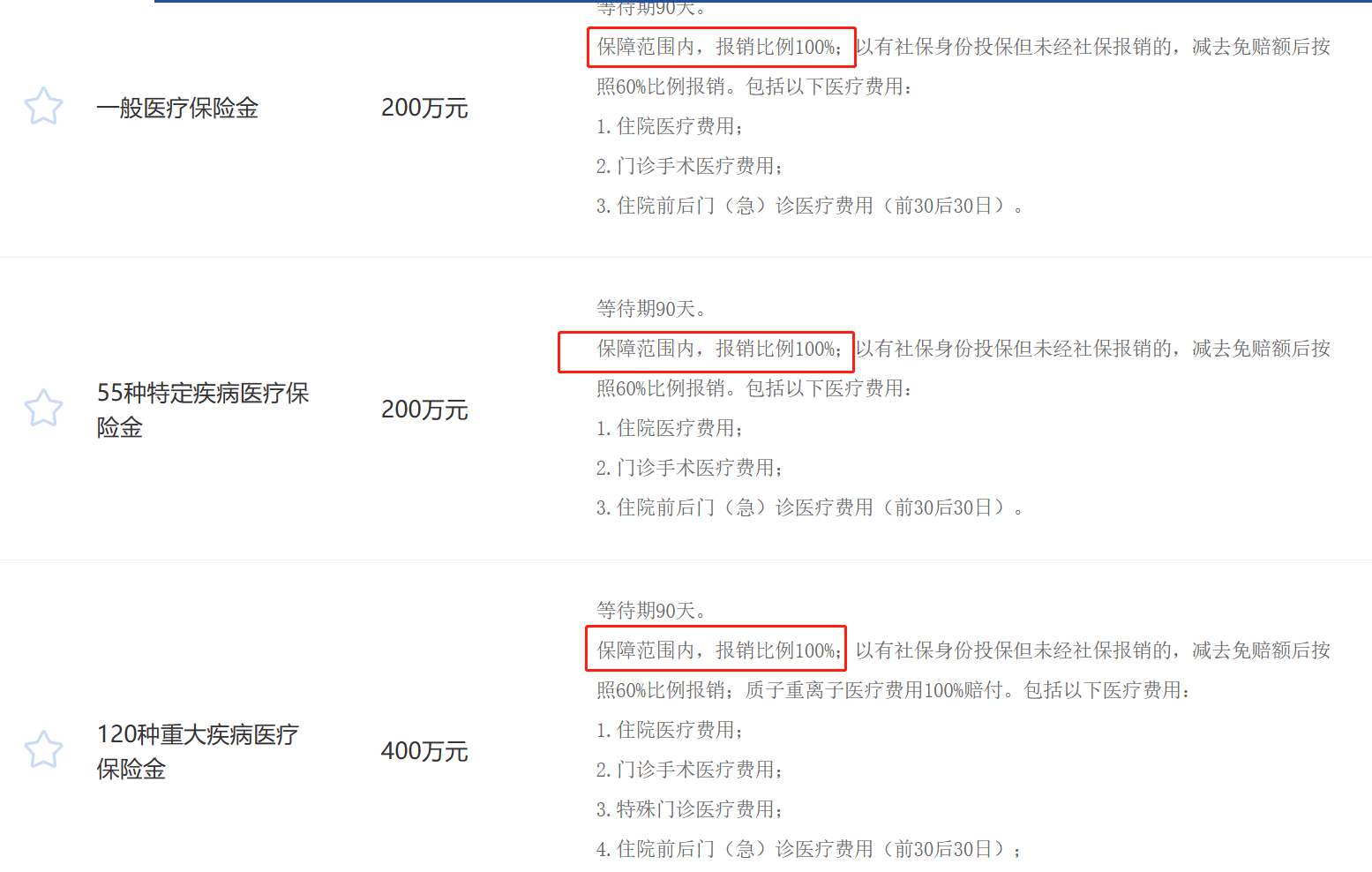

2、报销比例蓝医保百万医疗的报销比例是扣除免赔额后100%报销;

2、报销比例蓝医保百万医疗的报销比例是扣除免赔额后100%报销; 很多惠民保的报销比例最多也就70%左右,医保外的费用报销比例还会更少;3、保障范围蓝医保是不管医保内还是医保外的费用都能全部报销,我见过有些惠民保连医保外的费用都不包含,这就很鸡肋了。还有就是院外肿瘤特定药品、质子重离子这类治疗的报销。如果真的患了重大疾病,几十个W的医疗费用报销下来,惠民保和百万医疗可能相差十几W,而他俩的保费差距,仅仅相差了几十上百块。但是惠民保并不是一无是处,它也有适合的客户群体;第一个就就是身体问题买不上百万医疗的人;第二个就是年龄大了百万医疗价格昂贵承担不起的老年人。至于说二三十岁身体健康的年轻人,真的不太建议大家去买惠民保。

很多惠民保的报销比例最多也就70%左右,医保外的费用报销比例还会更少;3、保障范围蓝医保是不管医保内还是医保外的费用都能全部报销,我见过有些惠民保连医保外的费用都不包含,这就很鸡肋了。还有就是院外肿瘤特定药品、质子重离子这类治疗的报销。如果真的患了重大疾病,几十个W的医疗费用报销下来,惠民保和百万医疗可能相差十几W,而他俩的保费差距,仅仅相差了几十上百块。但是惠民保并不是一无是处,它也有适合的客户群体;第一个就就是身体问题买不上百万医疗的人;第二个就是年龄大了百万医疗价格昂贵承担不起的老年人。至于说二三十岁身体健康的年轻人,真的不太建议大家去买惠民保。 二、最推荐的蓝医保长期百万医疗险蓝医保的出品方太平洋健康保险股份有限公司,是中国太平洋保险(集团)股份有限公司旗下专业健康险公司,各方面还是比较靠谱的。蓝医保长期医疗险保障内容如下:

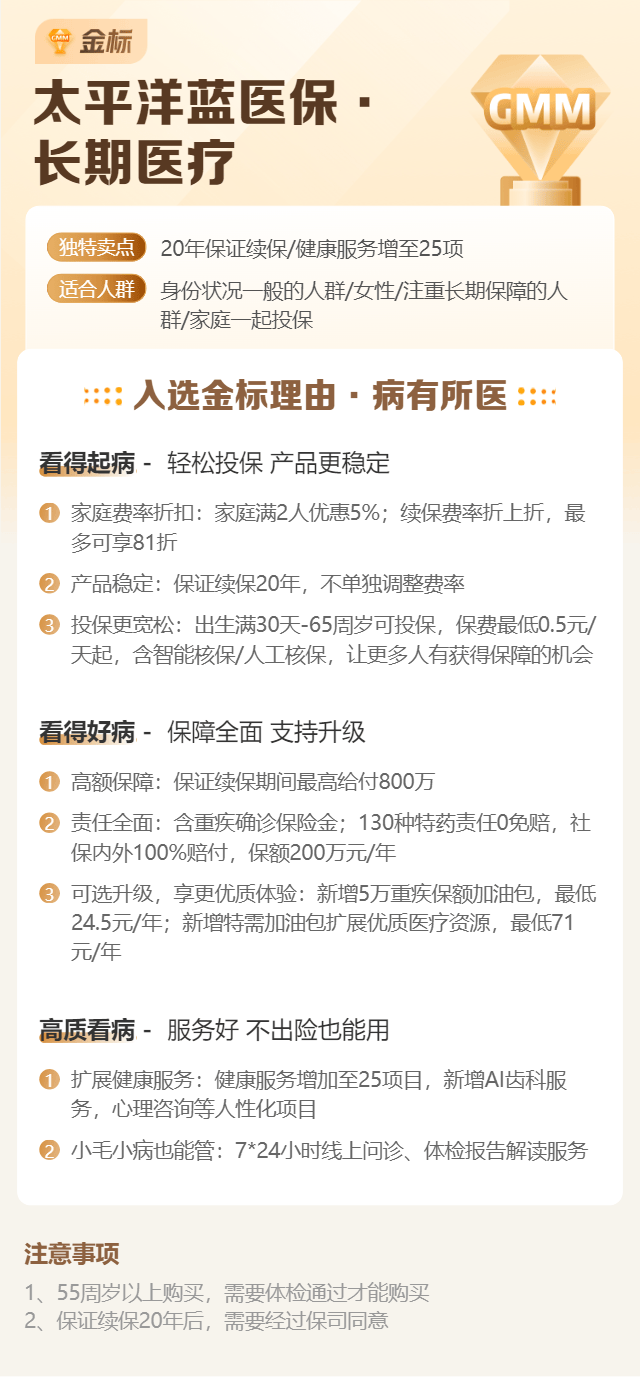

二、最推荐的蓝医保长期百万医疗险蓝医保的出品方太平洋健康保险股份有限公司,是中国太平洋保险(集团)股份有限公司旗下专业健康险公司,各方面还是比较靠谱的。蓝医保长期医疗险保障内容如下: 产品特点1、保证续保20年,特药拓展至130种特药作为百万医疗的标配已经多年,但是因为医疗技术的发展,药品范围一直在扩大。蓝医保之前包含了90种特药,已然不少,这次升级更是直接增加到130种,应该是目前市场上同类产品,药品种类最为丰富齐全的。

产品特点1、保证续保20年,特药拓展至130种特药作为百万医疗的标配已经多年,但是因为医疗技术的发展,药品范围一直在扩大。蓝医保之前包含了90种特药,已然不少,这次升级更是直接增加到130种,应该是目前市场上同类产品,药品种类最为丰富齐全的。 新增的药品特别纳入了泰吉华(胃肠道间质瘤)、普吉华(肺癌、甲状腺癌)、贝博萨&拓舒沃(白血病)等抗癌神药,这些药目前都未纳入医保纯自费,每月花费高达2-6万元。当然,热门的两款Car-T药品,本身也是包含在内的。除了药品本身升级,小任要花点时间讲一下特药责任的保证续保。前面说了,特药责任已是百万医疗险的标配,但是绝大多数的特药责任保障期间为1年,并不提供保证续保。为何?药品发展太快,叠加保证续保buff,保险公司将承担较大的风险。所以,不少公司即便在百万医疗设计上会提供长期保证续保选择,但是对特药责任则通常更保守,不提供同等的保证续保。但是,蓝医保对特药责任不仅提供了20年保证续保,且是白纸黑字写到条款里的(不同于部分产品用服务方式提供)。

新增的药品特别纳入了泰吉华(胃肠道间质瘤)、普吉华(肺癌、甲状腺癌)、贝博萨&拓舒沃(白血病)等抗癌神药,这些药目前都未纳入医保纯自费,每月花费高达2-6万元。当然,热门的两款Car-T药品,本身也是包含在内的。除了药品本身升级,小任要花点时间讲一下特药责任的保证续保。前面说了,特药责任已是百万医疗险的标配,但是绝大多数的特药责任保障期间为1年,并不提供保证续保。为何?药品发展太快,叠加保证续保buff,保险公司将承担较大的风险。所以,不少公司即便在百万医疗设计上会提供长期保证续保选择,但是对特药责任则通常更保守,不提供同等的保证续保。但是,蓝医保对特药责任不仅提供了20年保证续保,且是白纸黑字写到条款里的(不同于部分产品用服务方式提供)。 所以一旦投保时候选择了特药这一可选责任,相当于也锁定了20年保障。2、蓝医保,还可以报销特需病房。特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务。相对于公立医院的普通病房医疗,特需医疗在这三方面都有着强大的优势。1)专家级医生出诊特需医疗均是副主任医师及以上的专家坐诊,在专业水准方面毋庸置疑。就诊空间独立,医生与患者之间的沟通也更加详尽,不用担心出现误诊的情况。2)治疗水平先进和普通医疗相比,特需医疗具有一个独有优势,掌握的医疗资源更丰富,为患者提供个性化的治疗方案。3)住院环境舒适在普通部经常遇到的麻烦就是多人病房环境嘈杂,尤其在就医高峰期,走廊加床还是抢不到位置。特需医疗就没有这个烦恼啦,专属病房面积大服务好,静谧的环境有助于疾病更快恢复。特需医疗虽然条件优越,但费用也是非常高昂,不走医保报销,不是人人都有能力负担。拥有一份特需医疗险就能完美解决这个问题。蓝医保·长期医疗险的 特定疾病特需医疗责任(可选);购买后如不幸罹患癌症-重度、重型再生障碍型贫血、严重III度烧伤、重大器官移植术 或 造血干细胞移植术、严重非恶性颅内肿瘤。可免费将百万医疗责任升级到二级及以上公立医院特需部、VIP部、国际部,并且免赔额为0,享受更优质的医疗服务。

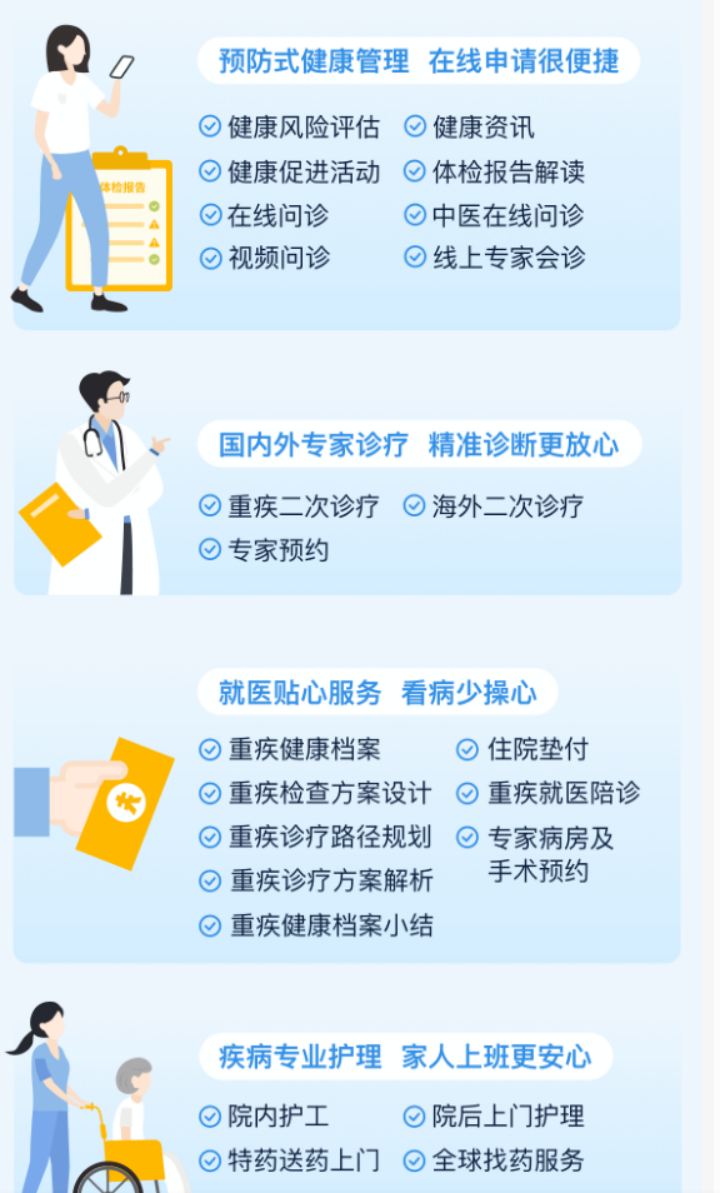

所以一旦投保时候选择了特药这一可选责任,相当于也锁定了20年保障。2、蓝医保,还可以报销特需病房。特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务。相对于公立医院的普通病房医疗,特需医疗在这三方面都有着强大的优势。1)专家级医生出诊特需医疗均是副主任医师及以上的专家坐诊,在专业水准方面毋庸置疑。就诊空间独立,医生与患者之间的沟通也更加详尽,不用担心出现误诊的情况。2)治疗水平先进和普通医疗相比,特需医疗具有一个独有优势,掌握的医疗资源更丰富,为患者提供个性化的治疗方案。3)住院环境舒适在普通部经常遇到的麻烦就是多人病房环境嘈杂,尤其在就医高峰期,走廊加床还是抢不到位置。特需医疗就没有这个烦恼啦,专属病房面积大服务好,静谧的环境有助于疾病更快恢复。特需医疗虽然条件优越,但费用也是非常高昂,不走医保报销,不是人人都有能力负担。拥有一份特需医疗险就能完美解决这个问题。蓝医保·长期医疗险的 特定疾病特需医疗责任(可选);购买后如不幸罹患癌症-重度、重型再生障碍型贫血、严重III度烧伤、重大器官移植术 或 造血干细胞移植术、严重非恶性颅内肿瘤。可免费将百万医疗责任升级到二级及以上公立医院特需部、VIP部、国际部,并且免赔额为0,享受更优质的医疗服务。 这项责任年度保额高达400 万,报销比例100%,床位费最高报销1500 元/天,住院再也不心疼钱了。每个月多花一些钱,就能享受优越就医条件,花小钱给自己和家人提升就医品质和幸福感,何乐而不为呢?3、25种健康服务守护,更周到它全新升级了“四位一体”豪华版健康服务,覆盖预防、诊疗、就医、康复4个阶段,为大家提供25种健康服务,实现用户全生命周期与全病程管理,守护更加到位!

这项责任年度保额高达400 万,报销比例100%,床位费最高报销1500 元/天,住院再也不心疼钱了。每个月多花一些钱,就能享受优越就医条件,花小钱给自己和家人提升就医品质和幸福感,何乐而不为呢?3、25种健康服务守护,更周到它全新升级了“四位一体”豪华版健康服务,覆盖预防、诊疗、就医、康复4个阶段,为大家提供25种健康服务,实现用户全生命周期与全病程管理,守护更加到位! 看病难在中国是一个无法回避的痛楚,优质的三甲医院都人满为患,更别提知名专家是一号难求。优质的医疗资源都是非常稀缺的,如不幸罹患约定范围的重大疾病;启动二次诊疗即可优先享受全球一流诊疗,依托优质中外医疗专家资源,对病历资料进行再评估,提供后续治疗意见。院内护工尽心照料,出院后我们还会提供上门生活护理、基础医疗护理服务。三、购买蓝医保长期医疗险需要注意哪些问题?1、健康告知健康告知关于到是否可以正常理赔,蓝医保健康告知采用的是问询原则,问到就需要如实告知给保险公司。

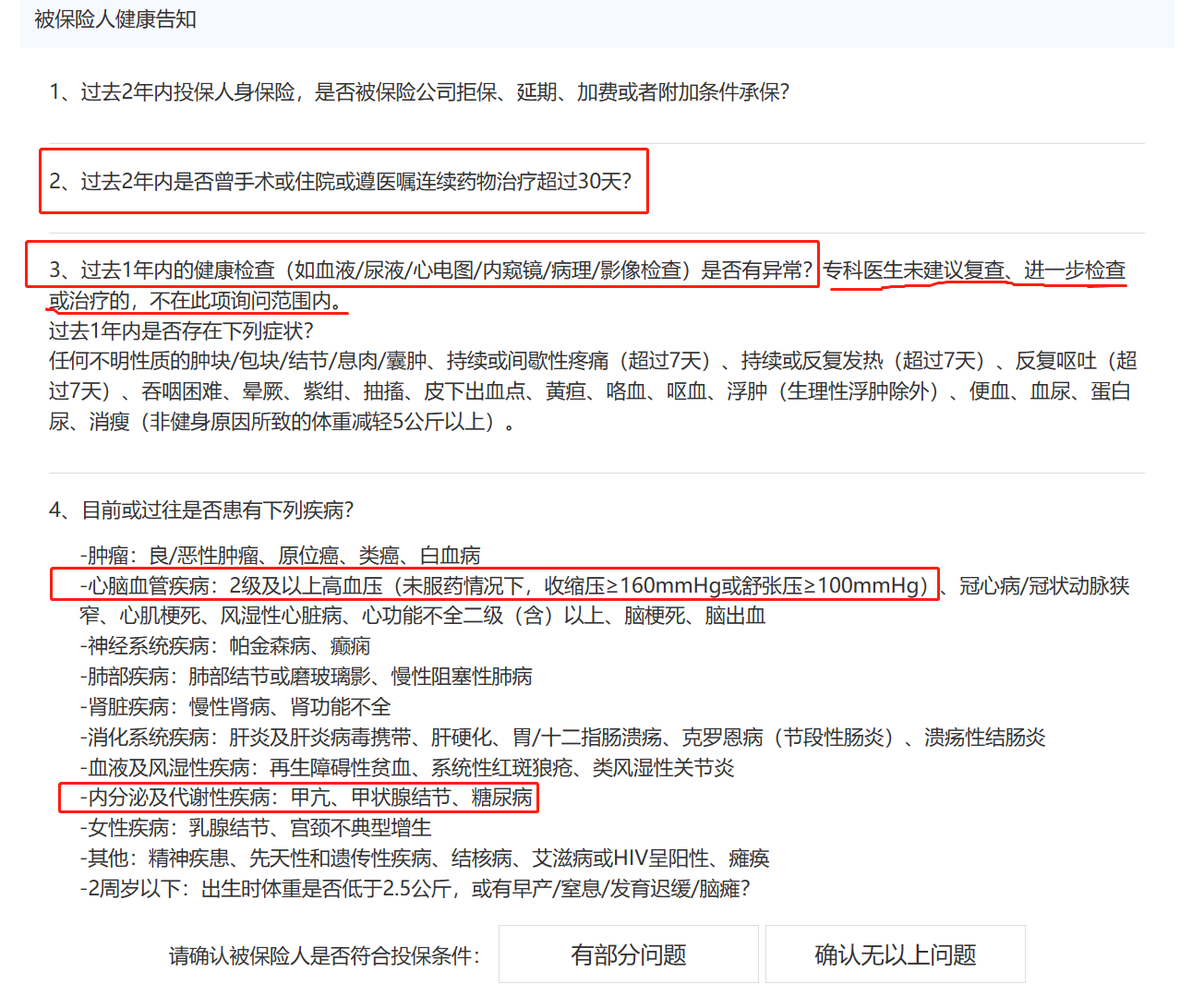

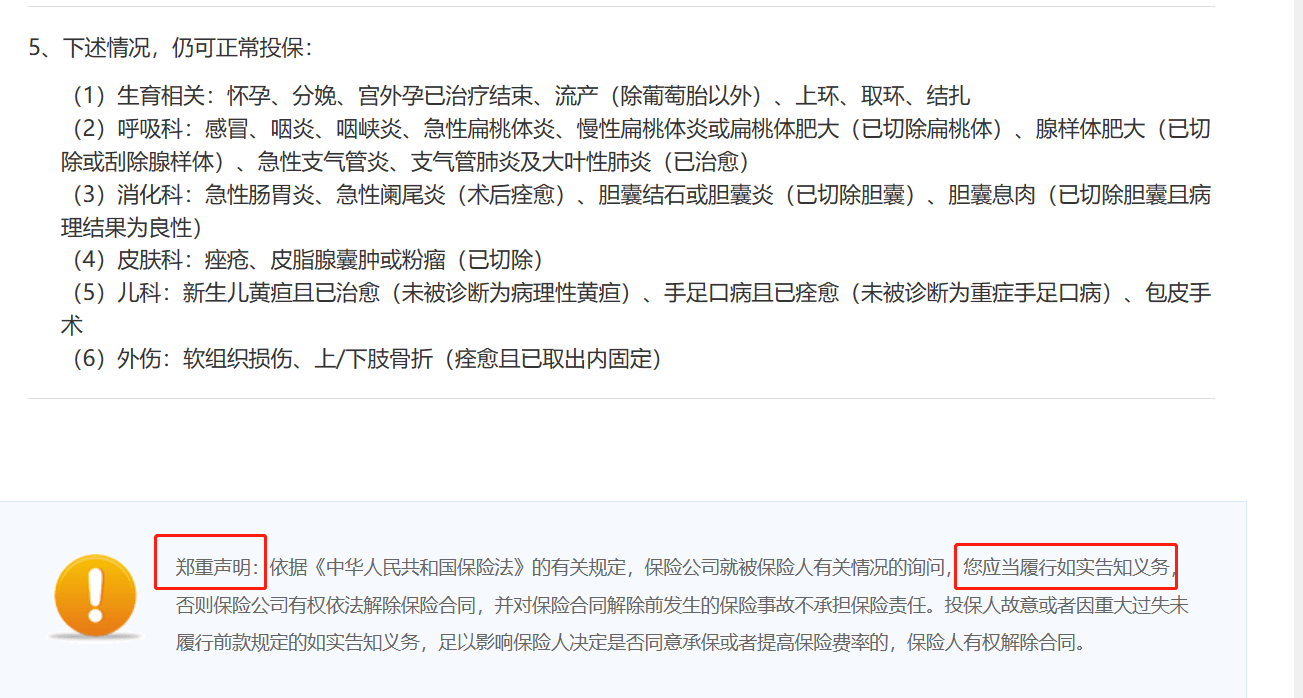

看病难在中国是一个无法回避的痛楚,优质的三甲医院都人满为患,更别提知名专家是一号难求。优质的医疗资源都是非常稀缺的,如不幸罹患约定范围的重大疾病;启动二次诊疗即可优先享受全球一流诊疗,依托优质中外医疗专家资源,对病历资料进行再评估,提供后续治疗意见。院内护工尽心照料,出院后我们还会提供上门生活护理、基础医疗护理服务。三、购买蓝医保长期医疗险需要注意哪些问题?1、健康告知健康告知关于到是否可以正常理赔,蓝医保健康告知采用的是问询原则,问到就需要如实告知给保险公司。 这是健康告知,整体来说还是蛮宽松,可以重点关注这个:过去1年内的健康检查(如血液/尿液/心电图/内窥镜/病理/影像检查)是否有异常?专科医生未建议复查、进一步检查或治疗的,不在此项询问范围内。下面是例外事项,这些例外事项即使牵扯到健康告知,也不用告知给保险公司,可以直接购买。

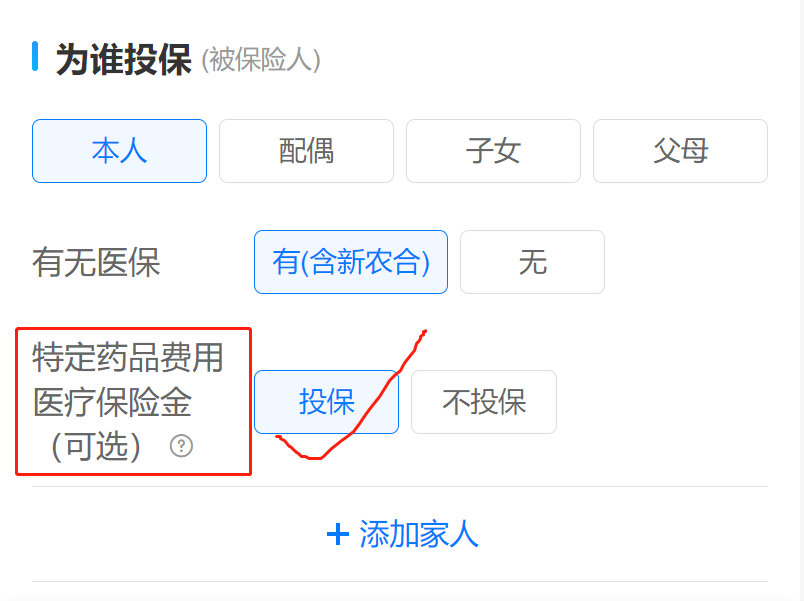

这是健康告知,整体来说还是蛮宽松,可以重点关注这个:过去1年内的健康检查(如血液/尿液/心电图/内窥镜/病理/影像检查)是否有异常?专科医生未建议复查、进一步检查或治疗的,不在此项询问范围内。下面是例外事项,这些例外事项即使牵扯到健康告知,也不用告知给保险公司,可以直接购买。 2、院外靶向药购买要附加上。特定药品费用医疗保险金,就是所谓的院外肿瘤靶向药。

2、院外靶向药购买要附加上。特定药品费用医疗保险金,就是所谓的院外肿瘤靶向药。 医院给患者开了恶性肿瘤治疗的处方药,但是医院内没药,需要患者去院外购买。恶性肿瘤靶向药就属于本应该在医院内的费用,但因为药占比,医保额度,药物未进社保等现实原因,这部分就需要患者自己承担。如果不附加上这个责任,很多癌症患者在医院外购买的靶向药都没有办法报销。

医院给患者开了恶性肿瘤治疗的处方药,但是医院内没药,需要患者去院外购买。恶性肿瘤靶向药就属于本应该在医院内的费用,但因为药占比,医保额度,药物未进社保等现实原因,这部分就需要患者自己承担。如果不附加上这个责任,很多癌症患者在医院外购买的靶向药都没有办法报销。 附加上这个责任,蓝医保保障130种特定药品,责任范围内都是可以100%报销。3、达不到免赔额1万元不能赔付。百万医疗险大都有1万元的免赔额,超过免赔额的部分才能报销。举个例子,假如看病用社保报销后,自费了15000多元,扣除1万免赔额后,能报销5000多元。那么,哪些情况下我们会用到百万医疗险呢?来看两个例子:急性阑尾炎手术:医疗费用在7000到1.5万元不等,经过医保报销后,自己只需要支付几千块钱,这种情况就不能用百万医疗险报销。乳腺癌手术:假设手术花费了5-8万元不等,手术后还需要一些辅助治疗,花费比较大,医保报销后还需要花很多钱,这个时候就可以用上百万医疗险。所以,只有真的生了大病,百万医疗险才能发挥作用。如果真的比较看重免赔额,可以选择小额医疗险,这类产品一般没有免赔额或只有很少的免赔额。但如果经济允许,也可以选择中高端医疗,特需医疗也能报销,保障范围更全面。

附加上这个责任,蓝医保保障130种特定药品,责任范围内都是可以100%报销。3、达不到免赔额1万元不能赔付。百万医疗险大都有1万元的免赔额,超过免赔额的部分才能报销。举个例子,假如看病用社保报销后,自费了15000多元,扣除1万免赔额后,能报销5000多元。那么,哪些情况下我们会用到百万医疗险呢?来看两个例子:急性阑尾炎手术:医疗费用在7000到1.5万元不等,经过医保报销后,自己只需要支付几千块钱,这种情况就不能用百万医疗险报销。乳腺癌手术:假设手术花费了5-8万元不等,手术后还需要一些辅助治疗,花费比较大,医保报销后还需要花很多钱,这个时候就可以用上百万医疗险。所以,只有真的生了大病,百万医疗险才能发挥作用。如果真的比较看重免赔额,可以选择小额医疗险,这类产品一般没有免赔额或只有很少的免赔额。但如果经济允许,也可以选择中高端医疗,特需医疗也能报销,保障范围更全面。

四、通过哪些渠道购买蓝医保长期医疗险

蓝医保长期医疗险只能通过互联网保险渠道购买;同时这款产品很多保险经纪公司,或者保险经纪人都可以销售。在太平洋官方也可以购买。不管是哪家保险公司的产品、不管是什么投保渠道,只要是在售的保险产品,都必须经过银保监会备案。你也可以通过小任购买,小任是一名从业7年的保险经纪人,也是知乎的专栏作者,在知乎上回答过上千篇保险问题,专业程度大家可以评估。来源微信公众号:心语保,作者:任有才

蓝医保·长期医疗险(保证续保20年版)官网投保地址(扫二维码):