认真讲来,这个事,只能算是理赔争议,都算不上理赔纠纷。

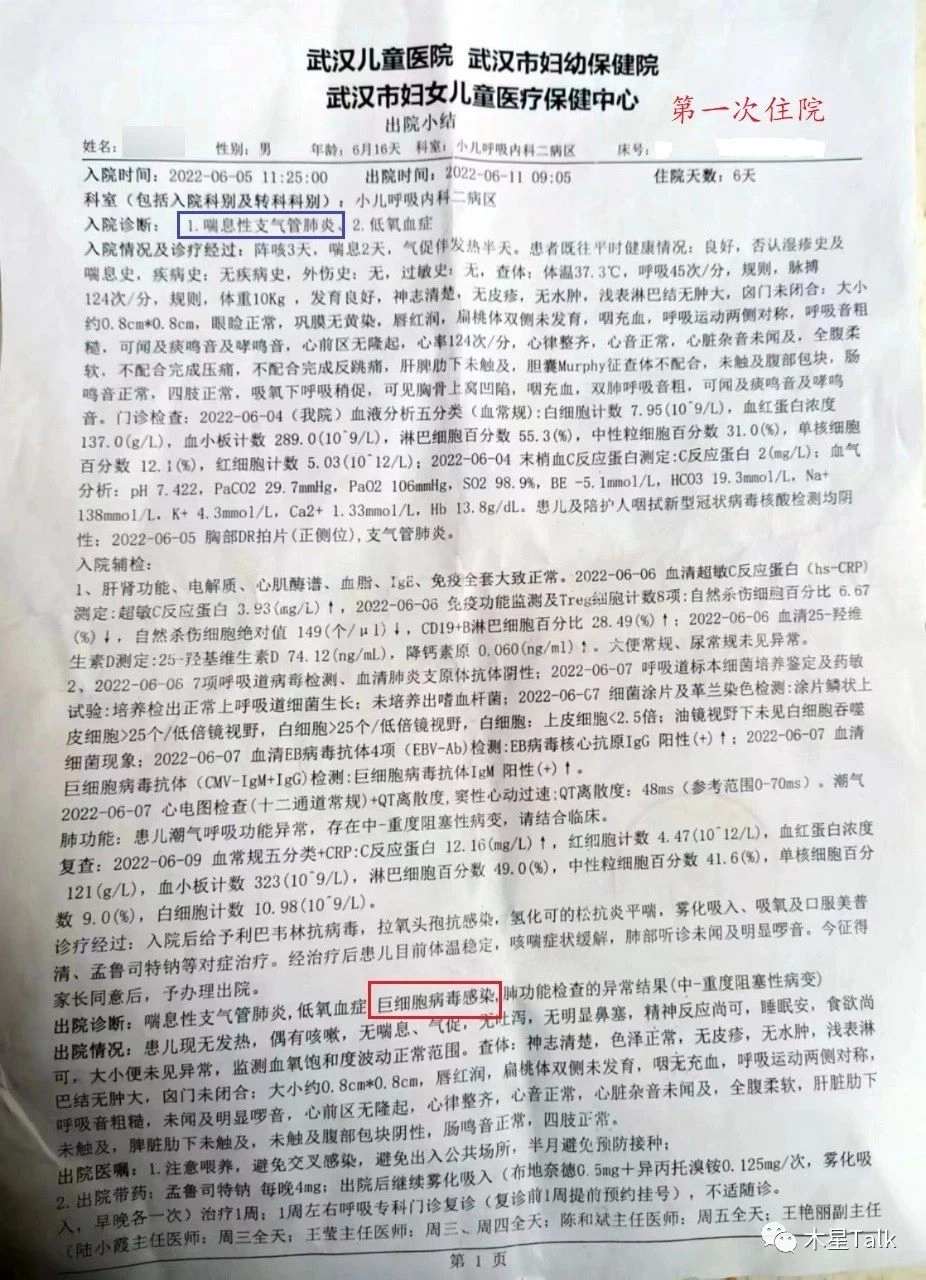

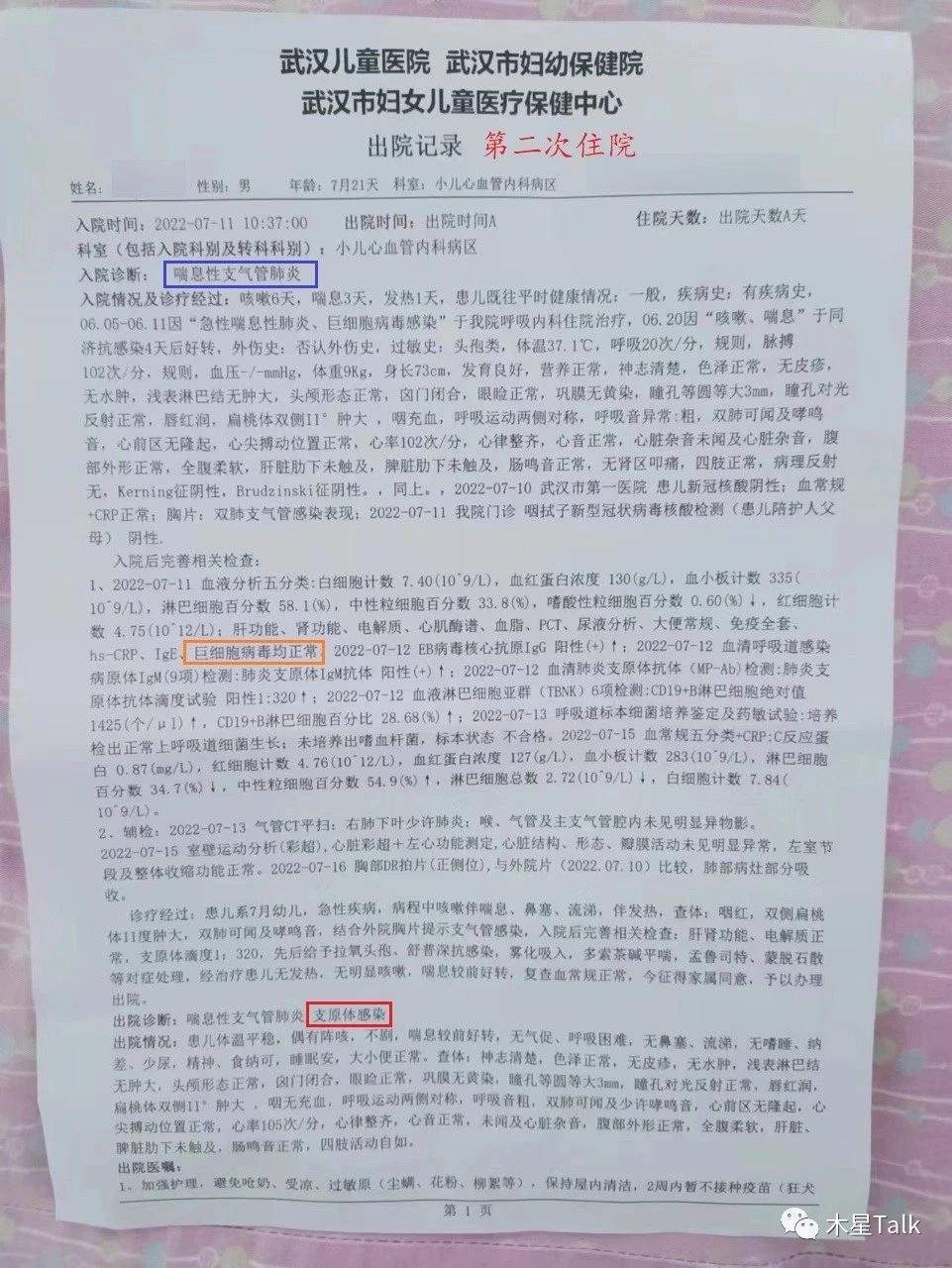

是朋友转来的一个理赔案例,基本情况:客户为孩子在去年5月8号投保了一年期住院医疗保险,保险合同当日生效,6月5号客户孩子因肺炎住院治疗,6月11日出院;7月11日因肺炎在同一家住院治疗后出院。虽然两次都是肺炎住院,但是诱因并不相同。关于这一点,我们后面还会再次提到,也是最终反败为胜的关键点。

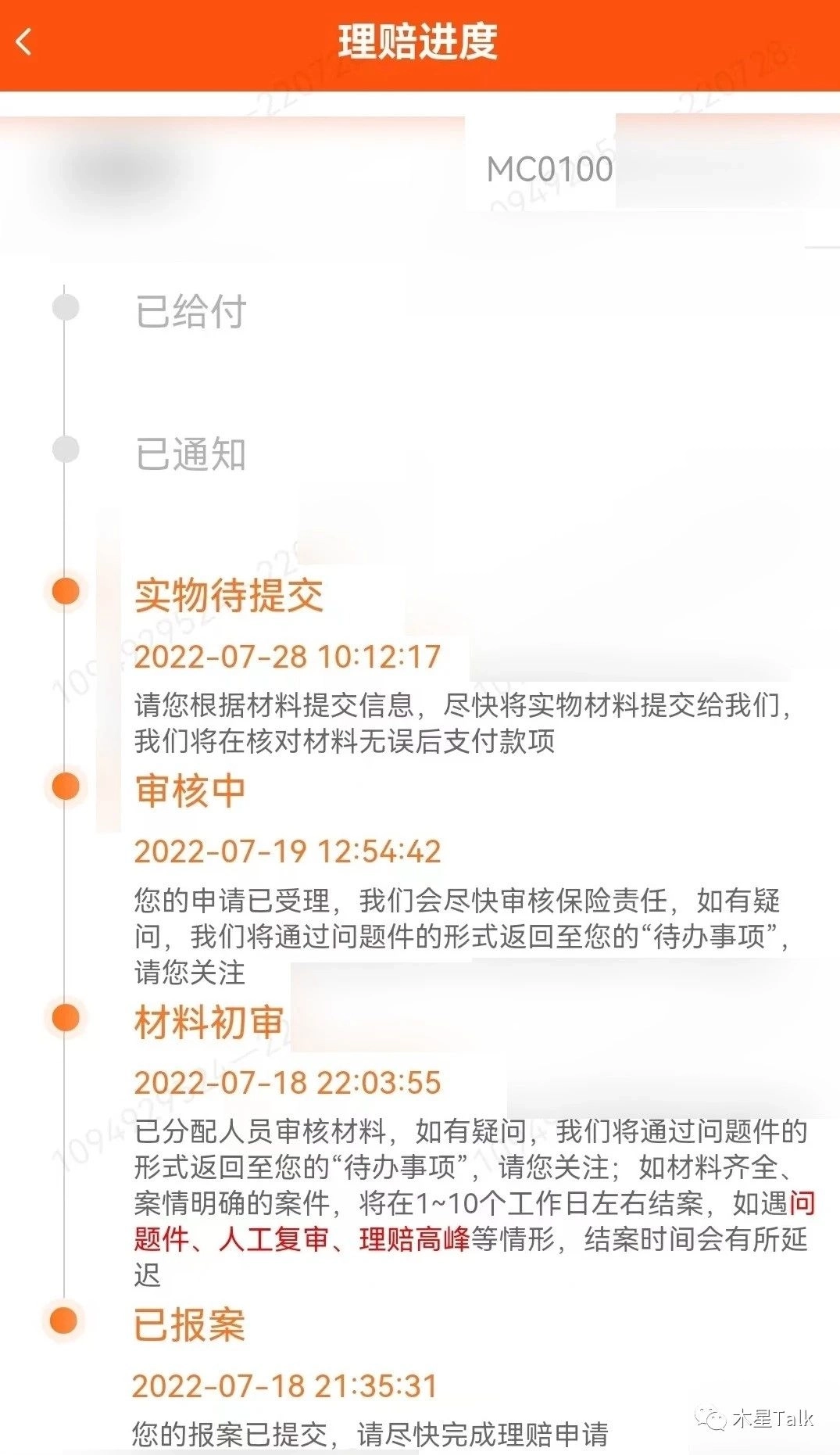

木橙知道这个事情的时候,是7月25号。客户孩子第一次出院后,朋友已经尝试提交过一次理赔,为客户争取通融赔付。保险公司拒赔,拒赔理由是非常好理解的,等待期出险拒赔。等待期简单来说就是保险公司出于规避风险的考虑,针对疾病设置一个免责期,以免有人明知将会发生保险事故而投保获取保险金。一般来说,医疗险30天的等待期,重疾险90天或180天等待期,寿险180天或一年的等待期。

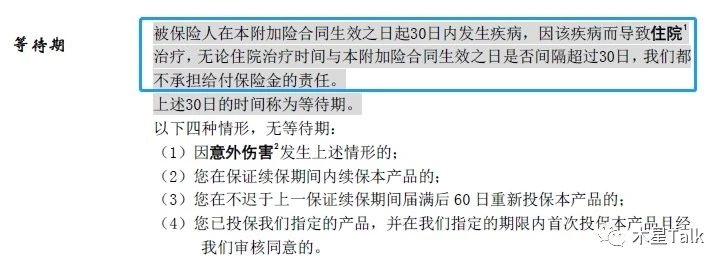

上图为随机保险合同条款对于等待期的注释

作为业务员,在客户投保的时候,基本都会跟客户讲清楚等待期的概念,从5月8号到6月5号,是28个自然日,确确实实差2个自然日,第一次住院的医疗费用,保险公司合理拒赔,客户也是很容易接受的。

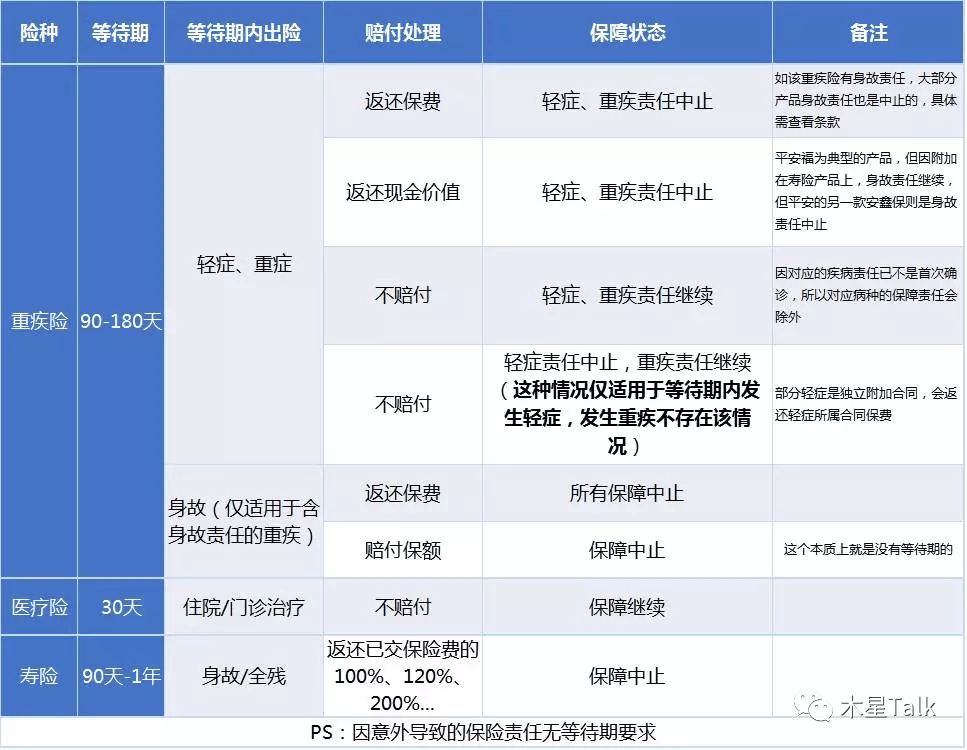

这里稍微扩展讲一下,不同的保障性保险产品对于等待期出险是怎么处理的:

上图为自媒体“大白保”内容,侵权删

让朋友比较为难的是第二次住院的医疗费用,保险公司给的意见还是拒赔,暂未下拒赔函,理赔人员给的理由是第一次在等待期内出险,即使后面过了等待期,是第二次住院,但只要是同一种疾病,都不属于保险理赔的责任。

上图为客户保险合同条款对于等待期的注释

关于这一点,保险公司的处理意见依然是合理的。在实际的生活中,病人没有治愈出院,然后换一家医院就医,这是很正常的事。总不能因为第二次住院,然后就安排理赔了吧,这说不通。但是朋友在提交第二次理赔时候,想的相对简单,没有特别具体的去研究病历,客户两次住院医疗资料里都写着喘息性支气管肺炎。

提交第二次理赔时候,距离投保已经过了两个月了,理赔应该是无异议的。但最后在核赔的时候,因为有第一次的理赔申请记录,核赔人员参考过往拒赔记录,认定与第一次等待期出险的疾病原因相同,给出结果“等待期内出险不予理赔”。

朋友讲完理赔案例基本情况后,把两次就医资料(屏蔽患者个人信息)发给我,如下图:

从客户孩子两次的就医资料可以看出,虽然两次就医的疾病都是喘息性肺炎,但成因不一致。第一次造成肺炎的原因是巨细胞病毒感染,显示巨细胞病毒抗体呈现阳性;第二次肺炎原因是由于支原体感染,就医资料显示巨细胞病毒正常。既然两次肺炎的诱因不一样,那我们就可以跟保险公司据理力争了。

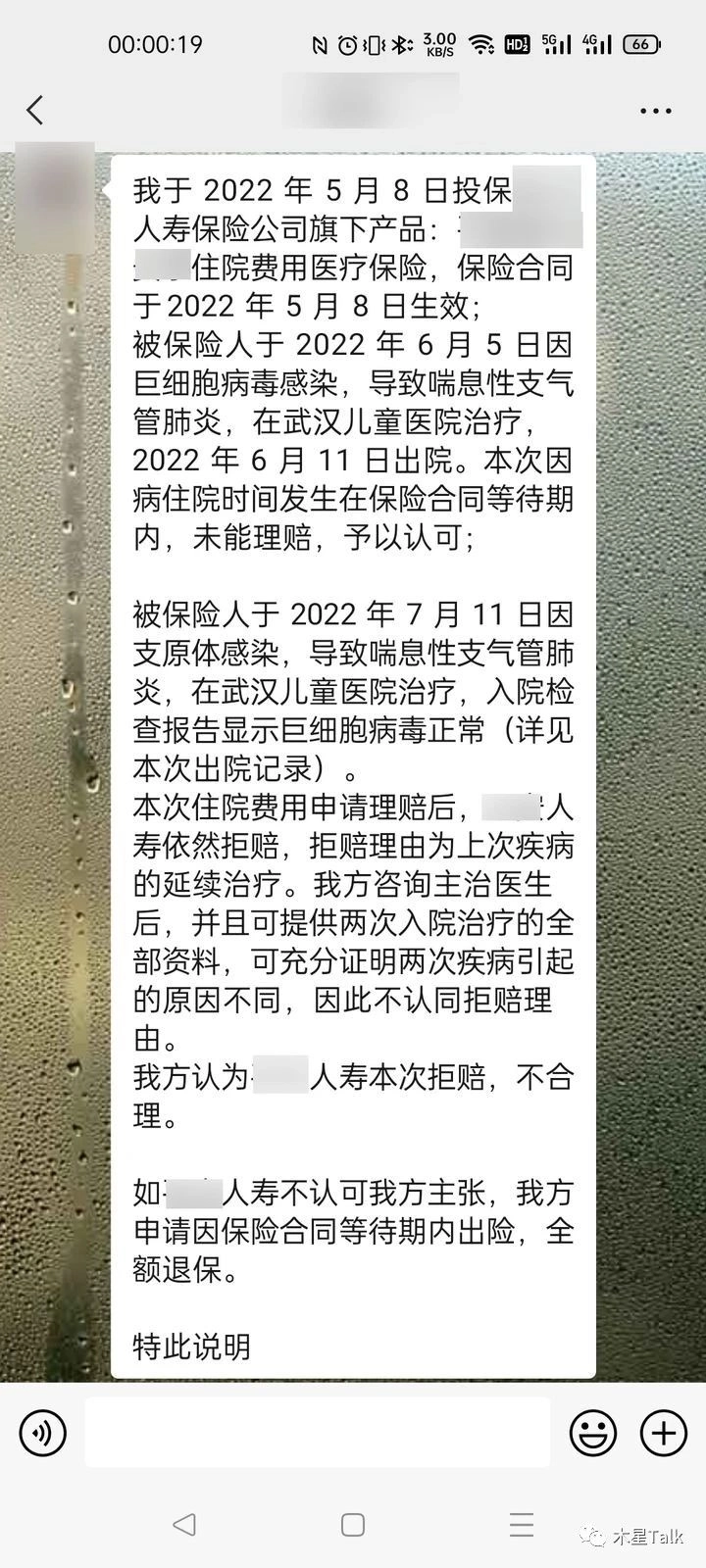

因为保险公司没有下正式的拒赔函,我们以书面形式写一个情况说明给到保险公司,最终版本的情况说明如下:

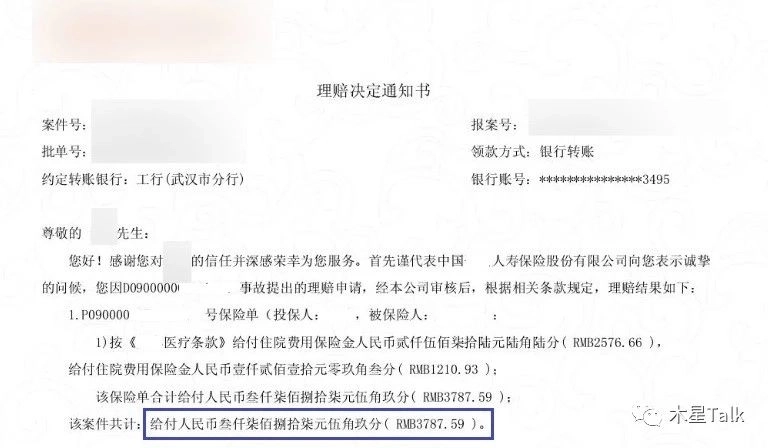

7月28号上午10点朋友将书面的情况说明交给保险公司,下午3点保险公司就做出了核赔决定,并出具理赔决定通知书,理赔金额为3787.59元,随后客户银行卡到账。

至此,整个理赔案件全部处理完毕。

保险理赔争议并不少见,处理的时候并不是按闹分配,而是可以合理合法的争取的。本质上保险公司要的无非是一个可以给你理赔的理由。如果没有这个理由,保险公司是无论如何都不会理赔的。

根据金监局(国家金融监督管理总局)数据显示,2022年,整个保险行业总体赔付15485亿元,人身险赔付支出7728亿元,日均赔款21.17亿元。

其次,根据各保险公司理赔年报数据显示——获赔率高达97%以上,保险理赔并不难。探究拒赔案件,主要原因为:未履行如实告知义务,不在保障期内或等待期出险、产品责任没买对、属于免责条款、不属于合同约定的保险事故等。

第三,理赔从根本上追求的是程序正义,而不是结果正义。保险公司的核赔人员也是打工的,理赔款不是从他个人的口袋出。这笔款在付出去的时候,是符合公司内部流程规范的,就可以签同意。如果不符合公司内部流程规范,违规操作,该赔不赔,不该赔又赔了,最后会被审计人员追责。

最后,最重要的一点是,保险公司的盈利来源主要是三差益。死叉益,简单来说就是比预计理赔少赔了些;费差益,这个年度的运营开销比预计少花了一些;利差益:实际的投资收益率大于预定投资收益率而产生的利益,则产生利差益。关于利差益,举个不太准确的例子,某头部人寿保险公司2022年财报显示总资产为5.252万亿,假设预定投资收益为4%,实际获得的收益率为5%,那么这一差值就有525.2亿元。所以对于任何一个保险公司,多卖保险,多理赔,把名声做起来,把规模做大,把投资收益做上去,才是第一要务。

文章的最后以一位保险行业大V丰险笔记的文字结尾:“理性角度,我们希望的是三赢局面。消费者不花冤枉钱,获得该有的保障;从业人士付出劳动,获得合理的收入;保险公司定价合理,获得长期可持续的发展;健康稳定才是王道。”

来源微信公众号:木星Talk,作者:木星Talk