在健康险中,通常会将先天性疾病列为免责事项。保险公司对先天性疾病不承担保障责任,一方面是出于风险发生几率考量,另一方面是为了防止逆选择风险。

不过,并不是所有的先天性疾病都不赔,在某些情况下保险公司仍要承担给付保险金责任。

下面是三种应当理赔的情况,例子都是常见情况噢!

1

先天遗留或先天性因素的疾病不一定都免责

某些疾病是先天性因素造成的或是先天遗留的发育异常,但并未列入ICD-10中的先天性畸形疾病类别中,保险公司仍要承担理赔责任。

以下面三种常见的小儿疾病为例:

1、小儿腹股沟疝气

腹股沟疝气的发生与小儿先天发育不全有关,多数是因为小儿出生后腹壁鞘状突未闭或闭锁不完全,在腹压增加的情况下腹腔内的小肠或者其他内脏,通过腹壁鞘状突孔进入到阴囊或者腹股沟区,从而形成疝气。关于小儿疝气的详细知识可阅读《小儿腹股沟协商会被拒赔吗?》

2、包皮过长、包茎

医学上传统认为包皮过长、包茎属于先天性疾病,是儿童出生后发育不良形成的,因存在影响发育、引发炎症等隐患,医生会建议尽早进行包皮环切手术。

3、颅咽管瘤

颅咽管瘤高发于5-15 岁儿童,是儿童常见颅内肿瘤之一,占儿童颅内肿瘤的5.6%~15%。它是由 Rathke 囊或颅咽管残存的胚胎上皮细胞化生而来一种胚胎残余组织肿瘤,为颅内常见的先天性肿瘤。它会引起颅内高压、下丘脑-垂体功能紊乱、视力及视野障碍,尿崩症及神经和精神症状等。该病通过CT检查即可明确诊断,治疗主要是手术切除肿瘤。虽然它属于良性肿瘤,但由于其生长部位较深,全切除手术难度大,术后可能会造成患者终生神经内分泌功能障碍。

上面这三种儿童常见疾病均源于先天性因素,医学上认为是先天性疾病。但保险理赔与医学存在较大区别,健康保险中的先天性疾病范围较医学范围要窄。

保险免责的先天性疾病为“先天性畸形、变形或染色体异常”,指的是被保险人出生时就具有的畸形、变形或染色体异常,依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)来确定。在ICD-10编码中,先天性畸形、变形或染色体异常的疾病编码以Q开头,从Q00-Q99。

我们去查ICD-10编码,发现腹股沟斜疝的疾病编码为K40,包茎和包皮过长的编码为N47,颅咽管瘤的编码为D44。三种疾病不在ICD-10中的先天性畸形、变形或染色体异常一章中,也就是不属于条款约定的免责疾病。

结论是按照免责条款的约定,小儿腹股沟斜疝、包茎和包皮过长、颅咽管瘤均应当予以理赔。

不过,某些公司在少儿医疗险中单独把小儿腹股沟斜疝、包皮过长等以列举的方式列入免责事项,就不属于本段所述情形,需另当别论了。

2

已列为保障范围的先天性疾病要赔

随着重疾险所保障疾病数量的不断扩容,有些先天性疾病也被列为保障的疾病,常见的有:

1、艾森门格综合征,多因室间隔缺损、动脉导管未闭、主肺动脉间隔缺损,房间隔缺损等原因导致继发性或原发性肺动脉高压,出现右向左分流或双向流,产生发绀、心脏杂音等严重的临床症状,其ICD-10编码为Q21.801。(注:重疾险承保的是较严重的情况)

2、骨生长不全症,也称为成骨不全或脆骨症,是先天性发育不全症,特征为骨易碎,骨质疏松和易骨折,该病ICD-10编码为Q78.001。(注:重疾险只保障Ⅲ型成骨不全的情形)

3、脊柱裂,指脊椎或颅骨不完全闭合,导致脊髓脊膜突出,脑(脊)膜突出或脑膨出,是一种常见的先天性神经管畸形,该病ICD-10编码为Q05。(注:重疾险保障的是严重的情形)

按照ICD的疾病划分,上述三种疾病均属于先天性畸形、变形或染色体异常。于是,有伙伴会疑问:先天性畸形、变形或染色体异常是免责事项,这三种重疾到底赔不赔呢?

当然赔了!既然保险公司明确承诺达到标准就给付保险金,当然就不再受责任免除条款的限制了。有些公司为了避免产生歧义,已经在重疾定义中写明“本公司承担本项疾病责任不受本合同责任免除中 “ 遗传性疾病,先天性畸形 、变形或染色体异常 ” 的限制。

3

免责条款未作提示和明确说明

去年叶老师代理了一件先天性疾病免责的理赔纠纷。

案情较简单:小朋友投保有重大疾病保险,在保单有效期间内因胆总管囊肿多次就诊,采用保守治疗未见效果,症状越来越严重,无奈之下小朋友做了“胆总管病损切除+肝总管空场吻合术”。肝总管空场吻合术属于胆道重建手术,是重疾险保障的重大疾病。小朋友出院后父亲找保险公司理赔,保险公司以胆总管囊肿属于先天性畸形为由拒赔。

胆总管囊肿,又称胆总管囊性扩张,是小儿常见的一种先天性发育畸形,是胆管管壁薄弱和胆总管远端梗阻使管内压力增加引起的囊性扩张,以腹痛、腹部包块、黄疸为主要临床表现。先天性胆总管囊肿的ICD-10编码为Q44.401。

既然胆总管囊肿属于先天性畸形,小朋友是因为胆总管囊肿才作胆道重建术的,是不是保险公司可以拒赔?

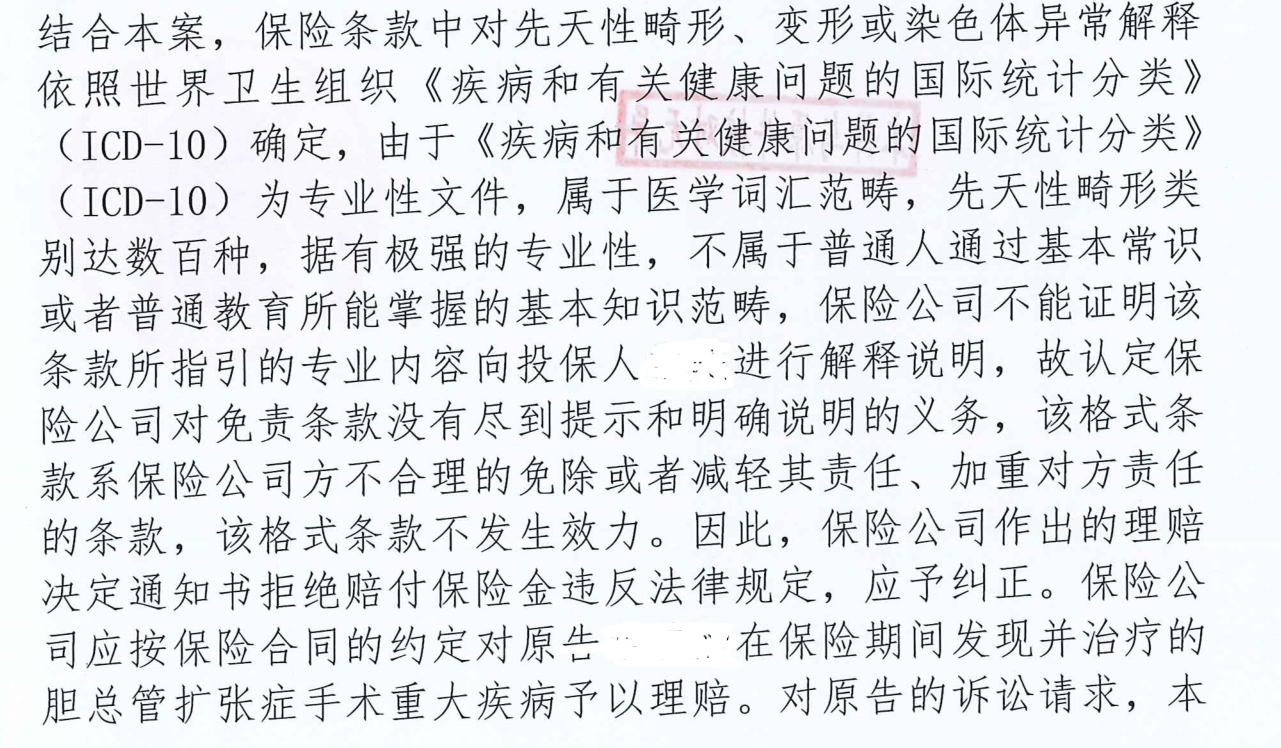

按照保险法第十七条的规定,投保时保险公司应当对免责条款进行提示和明确说明,否则免责条款无效。先天性畸形是免责条款,而且还是作为普通客户难以理解的免责事项,因此在司法裁判中保司是否履行了提示和明确说明义务是法官必然审查的事实。

在这个案件中,保险是小朋友的父亲网上投保的,保险公司未能提供证据证明对免责条款履行了提示和明确说明义务,免责事项不产生效力,法院判决保险公司支付保险金,法院还采纳了我们的意见,裁判保险公司支付保险金延迟利息。以下为判决书截图。

看完这篇文章,你了解了吧?先天性疾病不一定就不能获得理赔。

来源微信公众号:理赔有道,作者: 叶落留声