爸妈只有新农合,够吗?

爸妈已经有新农合了,还要买保险吗?

这些你是不是也想过?

新农合属社会医保范畴,不管大病小病都能报销点。

所以大家怕买商业保险,钱花了却买重了,

毕竟谁搬砖都不容易~

那,爸妈只有新农合,怎么帮他们买好商业保险?

01

够用吗

先回答第一个问题:不够。

现在的新农合,其实已经统称“城乡居民医保”,没分得那么细了。

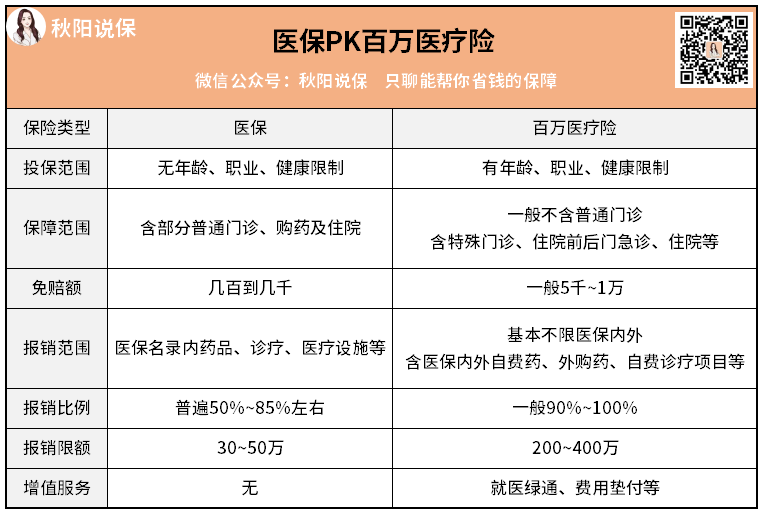

作为医保,第一个竞标的商业保险便是医疗险。

它哥俩的保障能力有何差异呢:

不难看出,医保人人能买,福利不错~

但大锅饭时代,没见过也听过吧?

既然人人能买,但也要承担报销范围有限、报销比例低等现实问题。

而百万医疗险,有准入要求。

但大部分不限医保范围,报销比例、报销额度也跟医保不是同个等级。

不过,这二者关系不是你死我活的互斥关系哦,

而是相互补充。

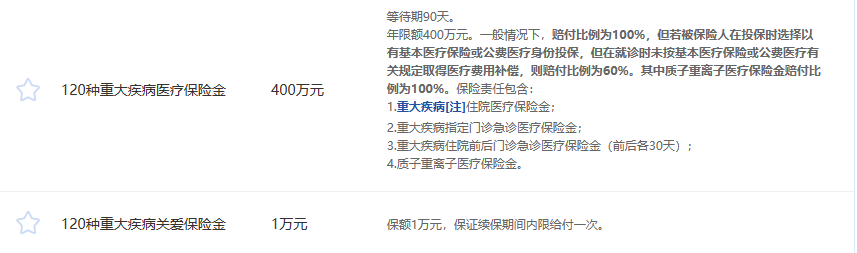

你看,老默治肺癌,

医保目录内费用30万,抗癌特效药13万,共花了43万。

医保报销了名录内70%的费用,即21万。

剩余的22万,比如我很推荐的长相安,就会照单全收(重疾医疗保险金+重疾关爱金)。

看,二者就是这么个关系。

像医保范围外的医疗费、药品费用等,百万医疗险就负责托底。

所以,预算允许情况下,帮爸妈补充好医疗险,

既能给他们更好的保障,又能很大程度缓解我们的经济压力。

02

买什么

出于年龄与身体考虑,我建议给爸妈重点做好医疗和意外保障。

每个来找我的小伙伴,我大概率会给出这套方案组合:

当然,如果你还有更高一级的需求,比如防癌险甚至重疾险的配置,

也可以加我微信qysb22帮你重新设计方案~

简单聊聊这里面的产品吧。

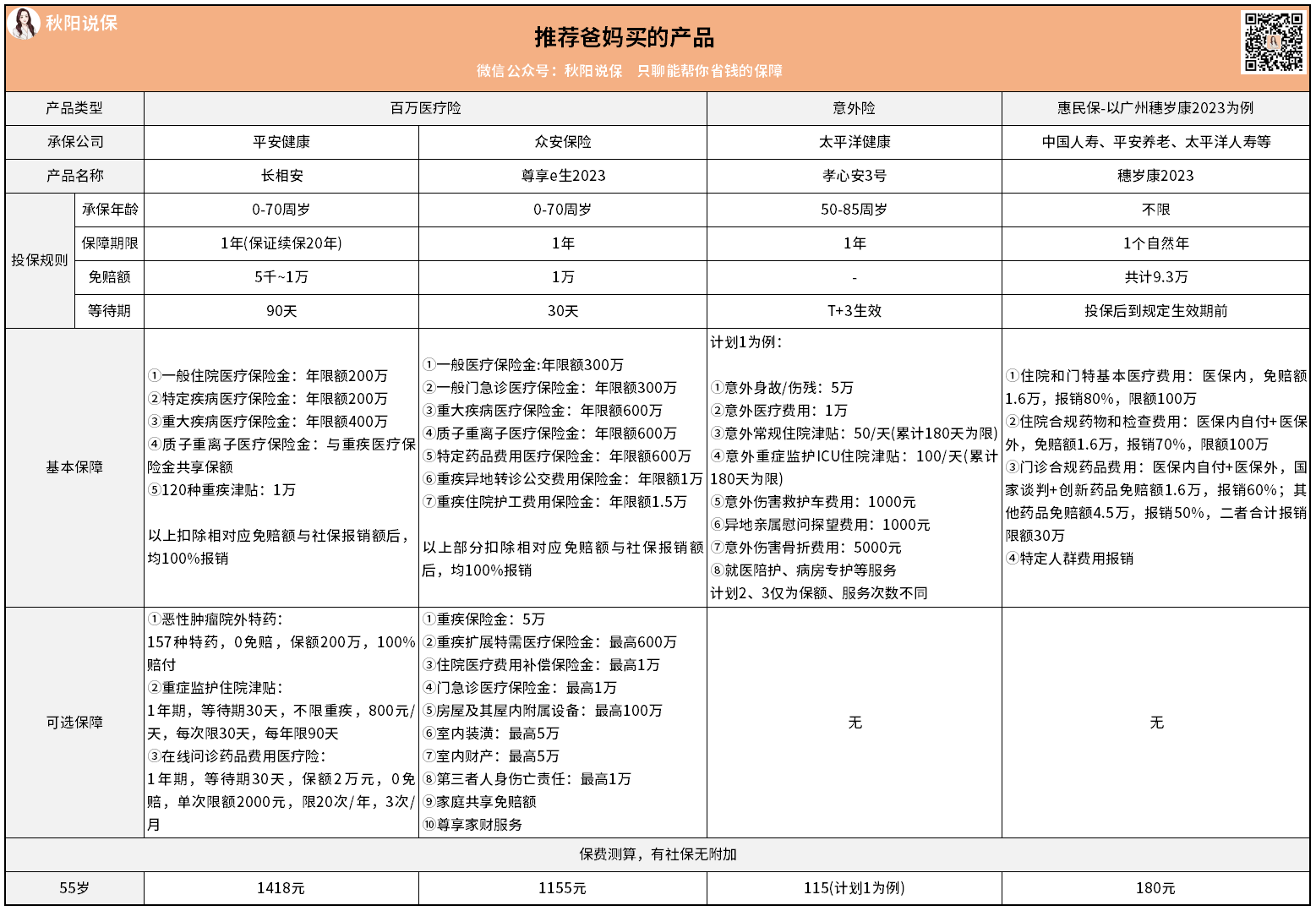

长相安

是款好产品,我今年最推荐的医疗险。

如果爸妈年龄55岁以下,身体符合它的健康要求,那重点考虑它。

它保证续保20年(市面最长),不怕身体跟年龄的双重限制。

续保不看健康情况,没等待期,发生过理赔也能续。

每年提供400万报销额度,免赔额1万块,剩下的100%报销。

不限医保目录,自费药也可以报,包括要院外购买的癌症特效药。

而且,如果今年没用到它,明年免赔额还能降1k。

最高累计能降5k。

除了以上,长相安的家庭保单折扣力度也不低。

最多4人及以上投保,能打85折。

你能跟爸爸妈妈一起买上,享受家庭单优惠。

尊享e生2023

前面我说,55岁前买长相安,

是因为55岁后投保,它会要求去体检。

年纪大了身体难免会有些小异常,这对买保险不友好。

所以,55岁以上可以看看众安的尊享e生2023。

缺点是合同没写保证续保,价格也稍贵。

优点是除缺点外,所有保障配置都是顶级。

虽说没保证续保,

但它的东家众安也承诺:续保不用重新过健康告知。

作为互联网医疗险的开山鼻祖,尊享e生系列占众安年保费收入的一半。

这样的招牌产品,稳定性才值得放心。

孝心安3号

这款产品承保年龄广,50-85岁都可买。

有三个版本,区别是保额,保障是一样的。

意外医疗无免赔,不限社保范围,报销100%。

意外住院有津贴,还有针对性的意外骨折保障,甚至连异地亲属慰问探望费用都想到了,

不得不承认,我给自己爸妈都不一定能想得这么周到。

条款我也看了,没有什么很过分的除外责任。

所以放心买就行。

惠民保

这个的话,各地产品不同,没有统一性,就不展开讲了。

如果是健康情况允许的,优先购买商业医疗险,

身体不支持买医疗险的,那惠民保就是最后稻草啦。

惠民保优缺点挺明显,

不足是免赔额高且重复计算,而且也不保证能一直有,

但对于无法购置保障的人来说,它的珍贵性毋庸置疑。

最后哔哔几句。

小时候我以为只有爸妈辈报喜不报忧。

直到现在,我自己当了妈妈,

往往也喜欢跟儿子女儿分享开心,但隐藏悲伤。

就像我们的爸妈,生病了不舒服都扛着,怕给我们添麻烦。

唉,可怜父母心。

大家工作再忙,也记得多关心关心爸妈,

如果有能力,帮他们把保险买好,

做一个关键时刻自己不会感到后悔的决定。

来源微信公众号:秋阳说保,作者:秋阳

平安健康长相安长期医疗险(20年保证续保)-个人版(接力计划,转保专属)在线官网购买地址(手机扫描二维码):

平安长相安长期医疗险(20年保证续保)—家庭版 在线官网投保地址(微信扫描二维码):