出险背景

出险背景

客户为60岁退休人员,于2021年,首次投保中端医疗(0免赔,普通部+计划四,有社保版本),除首次投保健康告知外,接下来2年续保均未要求健康告知,本次因体检异常进入重庆某三甲医院进一步检查,活检后确诊“肺癌”,遂住院治疗。

因采用最适合的用药、治疗方式(自费、进口药居多),5天后基本治愈出院,总花费7万余元。

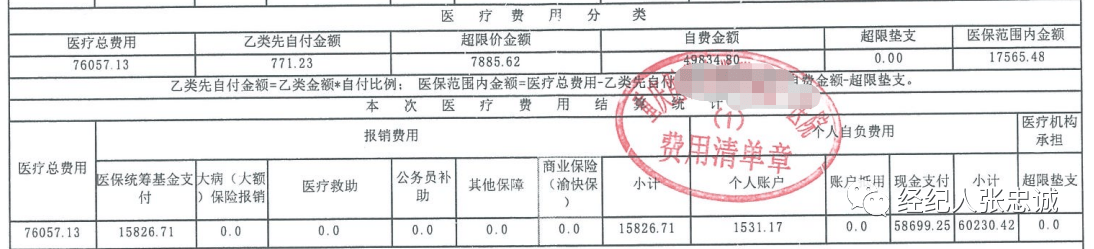

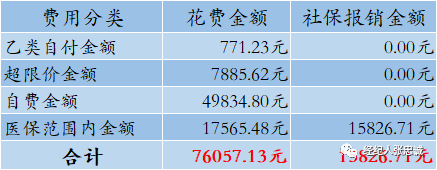

一、费用明细

我们一直觉得“退休人员”的社保报销比例很高,所以住院花不了多少钱。事实证明,确实很高,前提是不用自费药,少用乙类药。

我们一直觉得“退休人员”的社保报销比例很高,所以住院花不了多少钱。事实证明,确实很高,前提是不用自费药,少用乙类药。

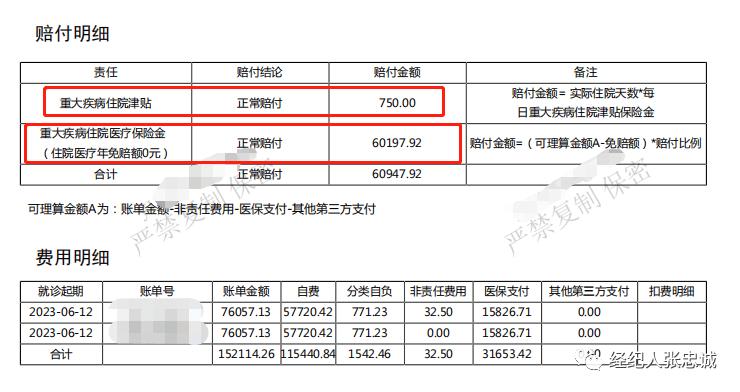

二、理赔结果 整体理赔金额分为两个部分:第一部分:住院期间的治疗费用,除32.5元的空调费,因为不是“治疗必须”的费用而不理赔以外,其余60197.92元,均正常理赔。

整体理赔金额分为两个部分:第一部分:住院期间的治疗费用,除32.5元的空调费,因为不是“治疗必须”的费用而不理赔以外,其余60197.92元,均正常理赔。

第二部分:重大疾病住院的住院津贴,客户共住院5天,按照150元/天的住院津贴计算,理赔750元。

本次理赔,合计60197.92元+750元=60947.92元

并且,客户保单继续有效,仍可续保时免健康告知,换而言之,如果客户日后再因疾病、意外导致住院治疗,这款医疗险仍然可以正常理赔。

三、总结 优势一、保险责任方面:这款医疗险的优势就在于【住院费用全额报销】,在公立医院普通部,实现【医疗自由】。

【0免赔】的责任设计,相对于“百万医疗”的“免赔额:1万/年”来说,大大降低了医疗保险的使用成本,真正可以让客户【住院就理赔】

二、保费方面:

30岁左右,约800元/年

50岁左右,约1500元/年

相对【医疗自由】来说,你觉得性价比如何?

劣势一、可报销医院方面:目前这款产品的可用医院为:“大陆二级及以上公立医院”(包含部分民营医院)。

如果对于想去国内私立医院(北京和睦家医院、重庆莱佛斯医院,重庆佑佑儿童医院等),甚至有境外就医需求的人来说,这款产品明显满足不了需求(高端医疗可以覆盖)。

当然,如果只是想在国内公立医院享受单间病房、VIP病房等,可以投保“特需版”的计划来实现。

二、医疗资源方面:

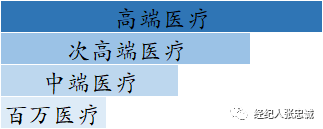

医疗险从低到高,可分为:

一般来说,从“次高端医疗”往上,才会有【真正的医疗资源】可供客户使用,毕竟一分钱一分货。

对比同类产品来说,这确实是一款堪称性价比之王的产品了

来源微信公众号:经纪人张忠诚,作者:经纪人张忠诚