首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

vx:17638180417

少儿重疾险市场的竞争,实在是太激烈了。

各家公司为了抢占市场,爆款频出,这款刚更新的保障,下一款就照搬过去。

产品之间竞争激烈,对咱们消费者来说当然是好事,但相似的产品多了,就会导致很多小伙伴在选择产品的时候,陷入纠结。

猛地看着产品都大差不差的,细看保障上又有些不同,实在是太难选了。

随着预定利率3.5%的保险产品的停售,目前预定利率3.0%的产品正在陆续上线中,少儿重疾险市场里,来自君龙人寿的小青龙2号就选择了率先出战。

那这款产品的表现到底怎么样呢?我们来一起看一看。

01

小青龙2号产品形态

小青龙2号分为三个版本: A款,保至终身;B款,保至70周岁;C款,保障30年。三个版本之间,保障内容是没有区别的,都是保障128种重疾、30种中症、51种轻症;主要的区别,就是保障的时间长短不同:在预算有限的情况下,优先做足保额,重点做好前30年的保障; 在预算充足的情况下,可以把实用的附加功能都加上,锁定终身的重疾保障,让保障更全面、更充分。02 小青龙2号必选保障(1)重疾不分组赔三次小青龙2号自带重疾不分组3次赔付,保障很全面。

小青龙2号分为三个版本: A款,保至终身;B款,保至70周岁;C款,保障30年。三个版本之间,保障内容是没有区别的,都是保障128种重疾、30种中症、51种轻症;主要的区别,就是保障的时间长短不同:在预算有限的情况下,优先做足保额,重点做好前30年的保障; 在预算充足的情况下,可以把实用的附加功能都加上,锁定终身的重疾保障,让保障更全面、更充分。02 小青龙2号必选保障(1)重疾不分组赔三次小青龙2号自带重疾不分组3次赔付,保障很全面。 在赔付比例上,小青龙2号首次重疾赔付100%基本保额;间隔期1年后,若不幸罹患其他重疾,赔付比例则是120%;第三次重疾的赔付比例也是120%。

在赔付比例上,小青龙2号首次重疾赔付100%基本保额;间隔期1年后,若不幸罹患其他重疾,赔付比例则是120%;第三次重疾的赔付比例也是120%。 (2)中症轻症保障的病种多30种中症+51种轻症的配置,让小青龙2号保障的病种数量位居行业前列。虽然说,重疾险的病种多少不是非常重要,最主要还是看高发疾病的涵盖范围与理赔标准。但在其他都没太大区别的情况下,疾病病种肯定是越多越好的。不仅病种数量多,赔的次数也多,中轻症最多可以合并赔付6次,非常给力。而且,在重疾理赔之后,小青龙2号轻症、中症的保障继续有效,全面无死角。孩子们年龄还小,重疾险的保障周期一般都比较长,必选责任中带上重疾3次不分组赔付,可以让保障直接一步到位;而轻中症合并赔付方式,也使得产品理赔非常灵活,大大提升了产品保障作用。(3)少儿特定重疾保障额度高小青龙2号对于少儿特定重疾和罕见病的保障,也非常的到位,可以分别享受额外120%、200%基本保额的赔付,力度很大。对于孩子来说,少儿高发重疾和罕见病都意味着需要花费更多的医疗费,一旦确诊对家庭的打击巨大,因此,重疾险加强这两方面的保障,还是十分有必要的。在病种的保障上,小青龙2号的覆盖范围还是比较全面的:

(2)中症轻症保障的病种多30种中症+51种轻症的配置,让小青龙2号保障的病种数量位居行业前列。虽然说,重疾险的病种多少不是非常重要,最主要还是看高发疾病的涵盖范围与理赔标准。但在其他都没太大区别的情况下,疾病病种肯定是越多越好的。不仅病种数量多,赔的次数也多,中轻症最多可以合并赔付6次,非常给力。而且,在重疾理赔之后,小青龙2号轻症、中症的保障继续有效,全面无死角。孩子们年龄还小,重疾险的保障周期一般都比较长,必选责任中带上重疾3次不分组赔付,可以让保障直接一步到位;而轻中症合并赔付方式,也使得产品理赔非常灵活,大大提升了产品保障作用。(3)少儿特定重疾保障额度高小青龙2号对于少儿特定重疾和罕见病的保障,也非常的到位,可以分别享受额外120%、200%基本保额的赔付,力度很大。对于孩子来说,少儿高发重疾和罕见病都意味着需要花费更多的医疗费,一旦确诊对家庭的打击巨大,因此,重疾险加强这两方面的保障,还是十分有必要的。在病种的保障上,小青龙2号的覆盖范围还是比较全面的:

给大家举个例子:

给大家举个例子:

隔壁老王给刚刚满月的隔壁小王,投保了50万保额的小青龙2号。

在隔壁小王1岁时,首次确诊少儿特定重疾,保险公司赔付给他的金额就是:50万首次重疾赔付+60万少儿特疾赔付=110万。

小青龙2号的少儿特定重疾和罕见病保障没有限制只保多少年,且病种覆盖面广,无论是赔付保额还是疾病保障数量,都处于少儿重疾险产品立的前列。

综合来看,在基础责任的保障方面,小青龙2号在中规中矩的基础上,做到了一定的进步。

03小青龙2号可选保障

在小青龙2号可选责任中,简直buff叠满。

(1)可选保障一:疾病关爱金

小青龙2号的疾病关爱金比较灵活,可自主选择保障年限:

选项一:前10年(限C款可选):轻/中/重额外赔付10%/20%/100%;

选项二:前30年(A/B款可选):轻/中/重额外赔付10%/20%/60%;

选项三:60岁前(A/B款可选):轻/中/重额外赔付10%/20%/100%。

文文大保贝儿给大家举个例子:

隔壁老王给刚刚满月的隔壁小王,投保了50万保额的小青龙2号,并选了60岁前的疾病关爱金。

如果,在隔壁小王50岁时,首次患上重疾,那么他可以获赔50万基本保额+50万疾病关爱金=100万元的保额理赔。

可以看出,小青龙2号重疾关爱金不仅可选项多,保障力度也相当足。

(2)可选保障二:癌症二次赔

小青龙2号可以附加“恶性肿瘤·重度额外给付保险金”,也就是“癌症二次赔”的保障。

这项保障的优点是,在一定条件下,可以实现“重疾二次”与“癌症二次”叠加赔付:

如果首次得的重疾不是癌症,第二次重疾为癌症,那么可以同时获得120%第二次重疾+120%癌症二次的保额赔付。

合计可以一次性拿到240%的理赔款!

举个例子:隔壁老王给刚刚满月的隔壁小王,投保了50万保额的小青龙2号,并附加了癌症二次赔付的保障。假设,隔壁小王4岁时,患上了重症手足口病,可以获得110万的理赔金(50万基本保额+60万少儿特定重疾);如果6岁时,隔壁小王又不幸罹患白血病, 那么本次获赔金额是60万二次重疾赔付+60万癌症二次赔付=120万元。(3)可选保障三:住院津贴0免赔小青龙2号可以附加重疾、中症、轻症住院津贴的保障,根据疾病的不同程度,可以获得不同保额的住院津贴,因为普通意外住院也能赔。

举个例子:隔壁老王给刚刚满月的隔壁小王,投保了50万保额的小青龙2号,并附加了癌症二次赔付的保障。假设,隔壁小王4岁时,患上了重症手足口病,可以获得110万的理赔金(50万基本保额+60万少儿特定重疾);如果6岁时,隔壁小王又不幸罹患白血病, 那么本次获赔金额是60万二次重疾赔付+60万癌症二次赔付=120万元。(3)可选保障三:住院津贴0免赔小青龙2号可以附加重疾、中症、轻症住院津贴的保障,根据疾病的不同程度,可以获得不同保额的住院津贴,因为普通意外住院也能赔。

意外住院:赔付100%(限18岁前)

轻症住院:赔付100%

中症住院:赔付150%

重症住院:赔付200%

住院津贴有100元/天、200元/天的档位可选。假如选择200元/天,那么意外住院/轻/中/重症每天享受的住院津贴,分别就是:200元/200元/300元/400元。 其中,轻/中/重症的住院津贴,每项每年最多可赔180天,以重症为例,即最高可以获得72000元的赔付。

其中,轻/中/重症的住院津贴,每项每年最多可赔180天,以重症为例,即最高可以获得72000元的赔付。

这笔费用,已远远超出每年的已交保费了,可以很好弥补家长因看护导致的收入损失。

而且,这项可选责任的保费还很便宜。

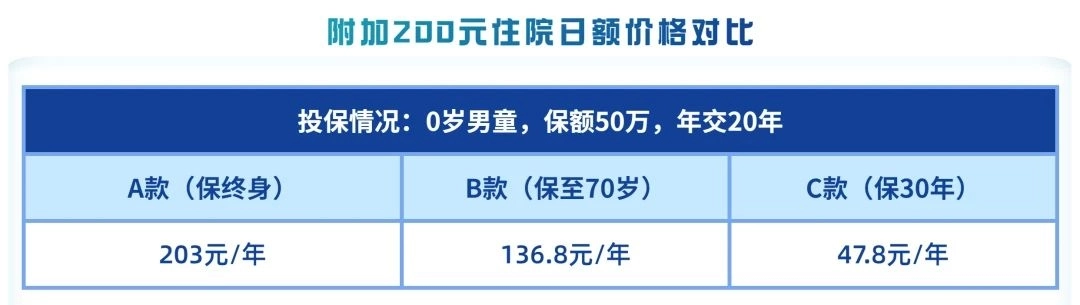

如果为0岁男宝配置50万保额,20年交,并附加200日额的住院津贴,A/B/C三个版本的价格如下: 可以看到,附加200日额的住院津贴后,价格涨幅并不大。

可以看到,附加200日额的住院津贴后,价格涨幅并不大。

重疾险的保障期都比较长,期间如果不幸患病,免不了要住院,这个附加险还是很物有所值的。君龙小青龙2号少儿重疾险(互联网险)在线官网投保地址(手机扫描二维码):