确诊重大疾病后,通常需要进行复杂的治疗。

有些疾病甚至还未找到有效治疗方法,这背后通常意味着动辄几十万甚至上百万的医疗费用。

为保障大病而生的重疾险,作用就是患病后该赔钱的直接赔钱,确保我们在生了大病后能够继续好好生活。

所以,我想有条件的尽量都配置上比较好~

01

重疾险投保应该看哪些,已经给大家梳理好了:

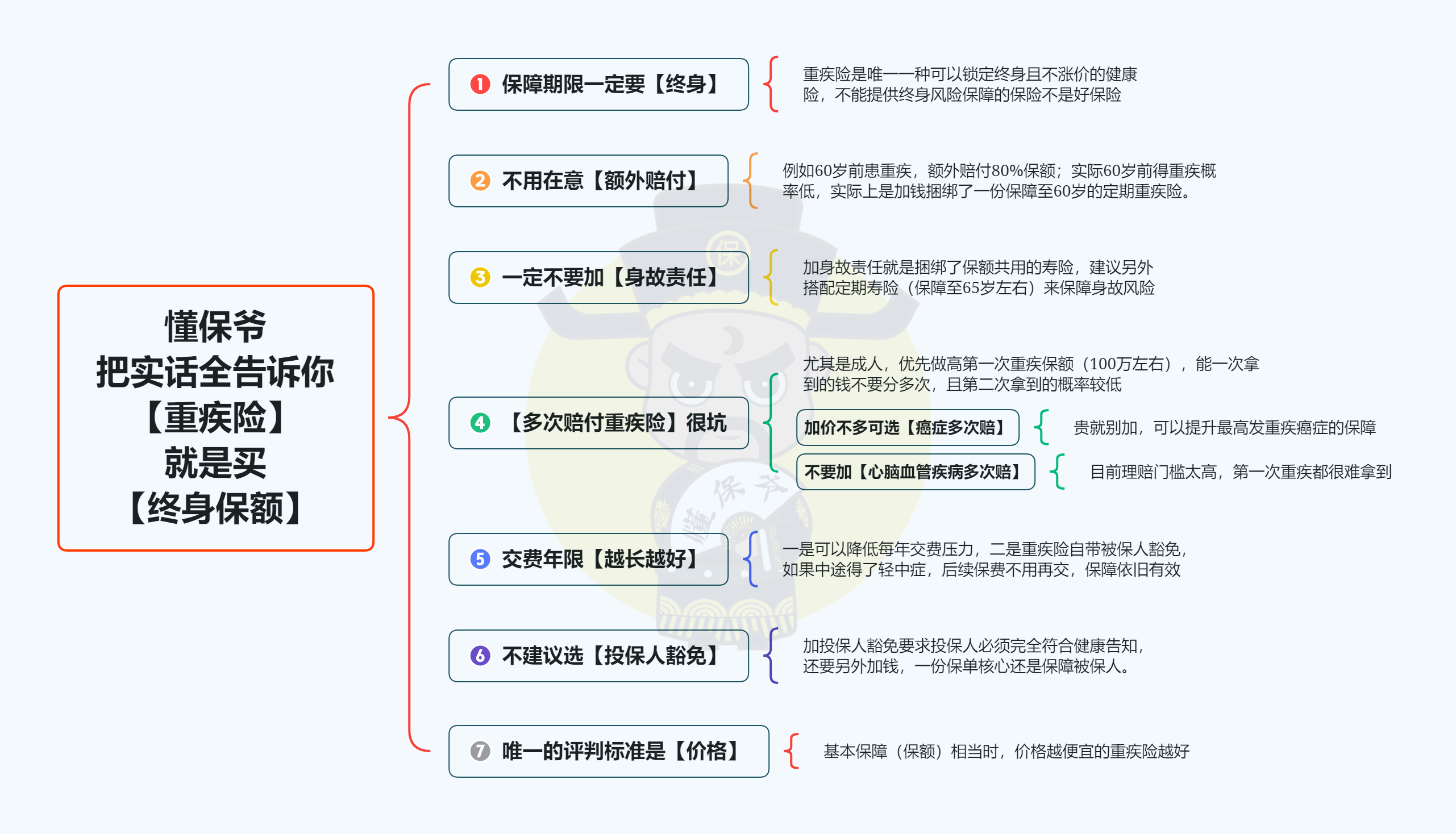

最重要的一点是,买重疾就是买【终身保额】。预算范围内买到尽可能高的保额,“好钢用在刀刃上”。即在基本保障相当时,衡量重疾险是否优秀的唯一标准就是价格便宜了。除了癌症多次赔付可以根据需求考虑,其他的任何可选责任都可以不附加。知道如何选了,剩下的就是选出适合自己的好产品了~废话不多说,咱们先来看看【成人重疾险】:

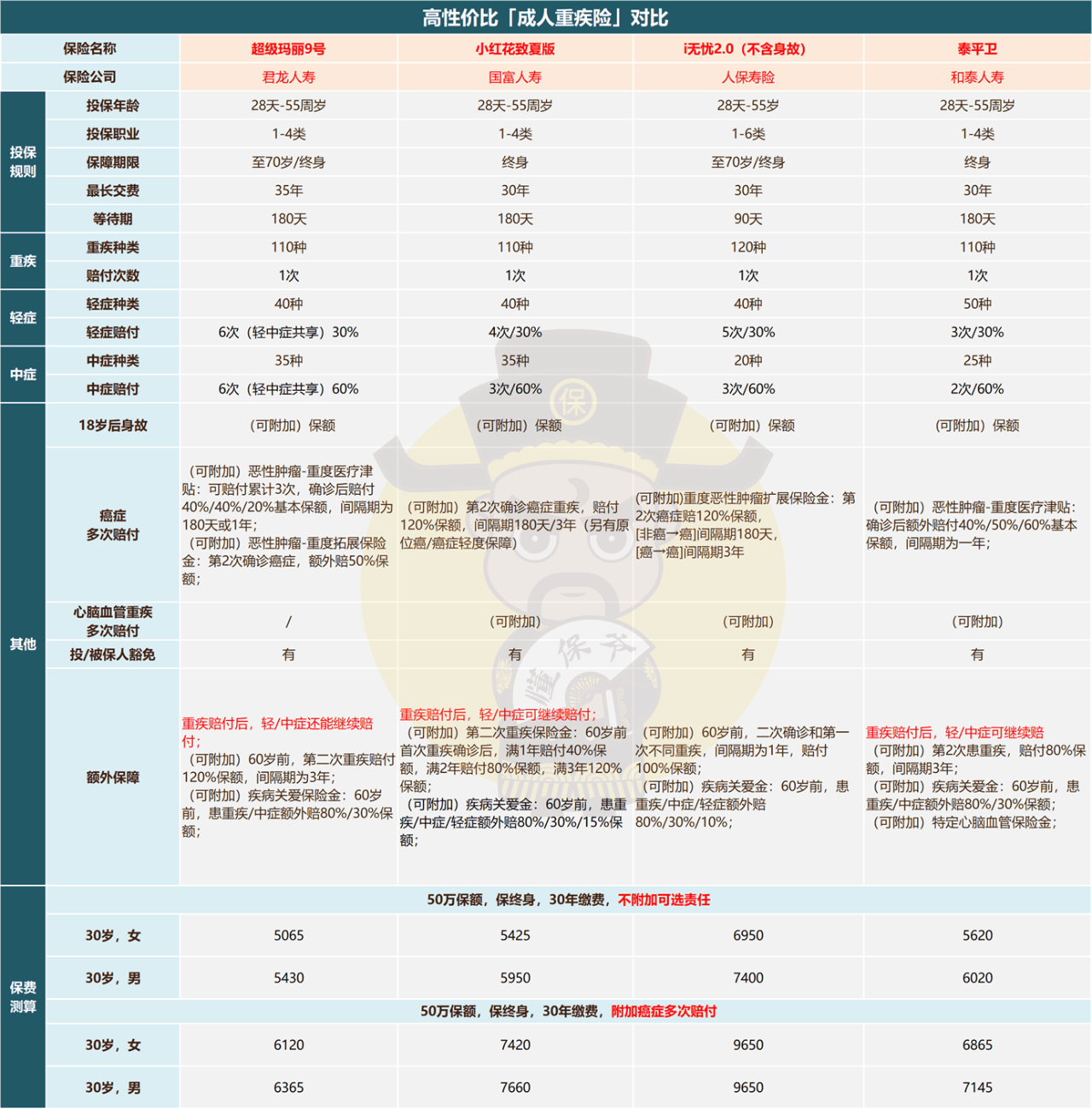

最重要的一点是,买重疾就是买【终身保额】。预算范围内买到尽可能高的保额,“好钢用在刀刃上”。即在基本保障相当时,衡量重疾险是否优秀的唯一标准就是价格便宜了。除了癌症多次赔付可以根据需求考虑,其他的任何可选责任都可以不附加。知道如何选了,剩下的就是选出适合自己的好产品了~废话不多说,咱们先来看看【成人重疾险】: 1、君龙-超级玛丽9号

1、君龙-超级玛丽9号

成人重疾首选的就是这款超级玛丽9号了;

超级玛丽系列IP,作为重疾险市场的“常青树”,自上线以来每代都堪称一时之选。

这次超级玛丽9号是由君龙人寿承保,它是大型国企、世界500强的建发集团成员企业,台湾地区第一家寿险公司——台湾人寿也有参股。建发集团提供资源,台湾人寿提供经验,公司层面,君龙人寿还是很让人放心的。

产品就更不用说了,新上线的9号,该有的保障都有了,不该有的捆绑责任也都没有。

重疾赔付1次,轻症和中症合计能赔6次,重疾理赔后,轻症/中症还能持续赔,也有癌症多次赔付可附加。

同时,它还是市场同类产品里,价格最低的。

以30岁买50万保额,交30年为例,不论男女,和其他几款相比便宜了大几百块。

另外,超级玛丽9号缴费期最长还能选择35年,对预算有限的朋友无疑是进一步减轻了缴费压力。

保障全面,价格最低,当前的重疾险市场,超级玛丽9号值得所有人重点考虑。

2、国富-小红花致夏版 & 和泰-泰平卫

小红花致夏版和泰平卫,这两款与超级玛丽9号相比,保障上不分伯仲,

也都是重疾赔付后,轻中症次数有还能继续赔。

只是可选责任上有一些不同(不附加也没影响)。

最大的区别就是保费高了不少,

以30岁男性买50万保额,交30年为例,小红花和泰平卫每年保费都在6000元左右。

超级玛丽9号年保费仅5400元。

在这种情况下,除非情况特殊,要附加可选责任,

否则小红花致夏版和泰平卫只能作为备选了。

3、人保寿险-i无忧2.0

i无忧2.0这款产品乍一看保费,似乎有点劝退。但仔细看看,还是很有特点。基本保障挺全面,该有的也都有,其他的像二次重疾、癌症多次赔付以及疾病关爱金保障中规中矩,可以根据需求选择是否附加。其次,了解一点的都知道,一般大公司、大品牌的产品都喜欢捆绑身故责任;而这款人保旗下的i无忧2.0身故成了可选责任了,作为大保司的产品,这点很不错。1-6类职业均可投保,健康要求低,核保非常宽松的,在健康告知中不询问过往体检的异常状况;对甲状腺、乳腺结节或乙肝的患者也比较友好,符合条件的也能投保。所以,i无忧不是一款常规意义上的性价比产品,也不算是超级玛丽、小红花等的竞品。而是给身体欠佳的朋友设计的,虽然保费会贵一点,但有保障比没保障可好太多了。02聊完了成人重疾险,再来看看【儿童重疾险】:

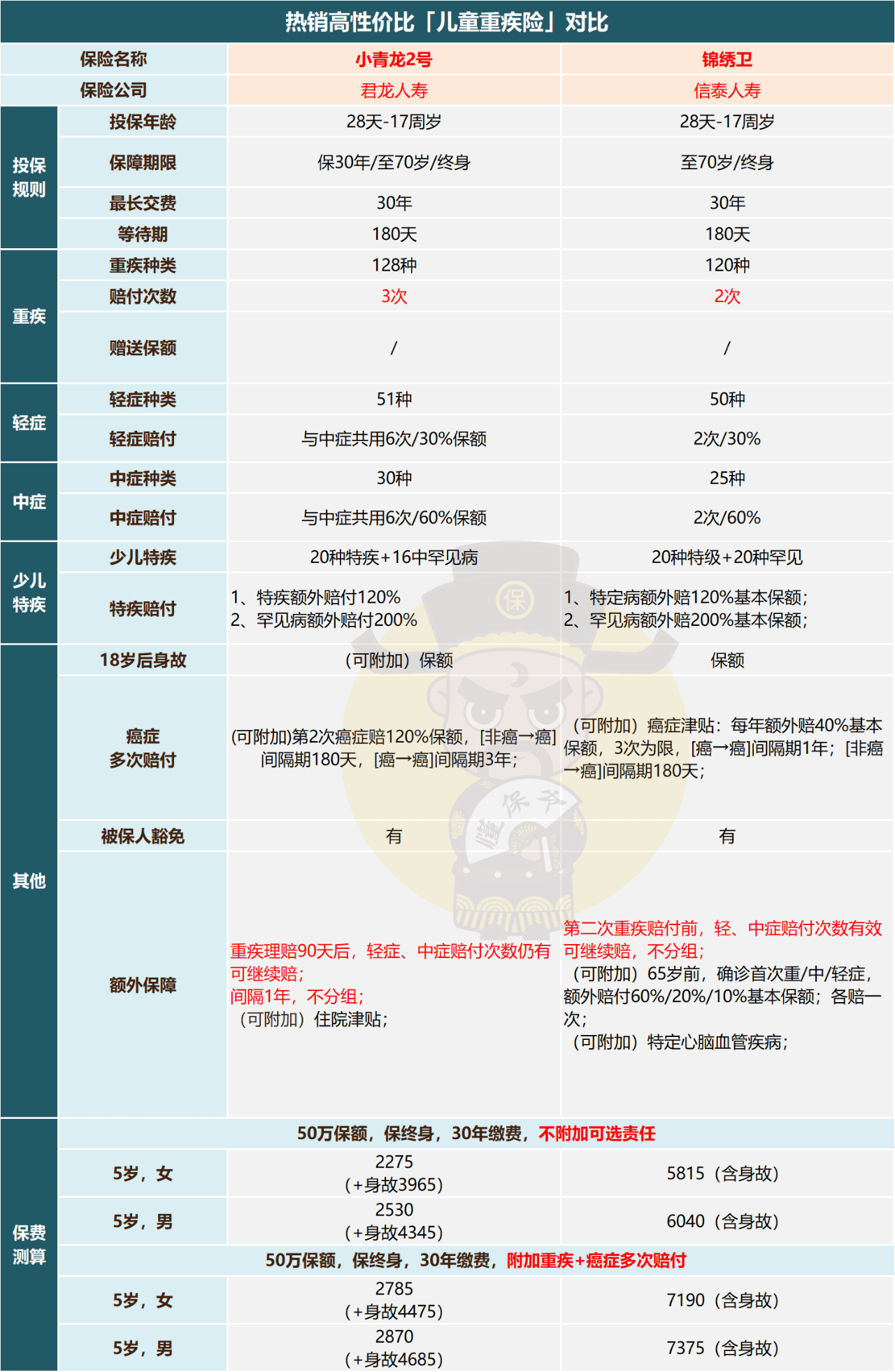

儿童重疾险我最推荐的就是这款小青龙2号了。还是君龙人寿承保,就不重复介绍了(为了抢市场君龙人寿现在真的够努力)。

儿童重疾险我最推荐的就是这款小青龙2号了。还是君龙人寿承保,就不重复介绍了(为了抢市场君龙人寿现在真的够努力)。

产品层面,基本保障很给力,重疾自带不分组3次赔付;

轻中症赔付共享6次,同样的,重疾赔付后,轻/中症还能继续赔。

可以附加的责任例如癌症多次赔付、住院津贴都没落下,可根据需求选择。

最重要的价格,小青龙2号仍是市面断档级别的存在。

对比信泰的锦绣卫来看,重疾赔付缩水到两次,还捆绑身故责任。

50万终身保额,给5岁孩子买,

即便给小青龙加上身故责任,依然高了近2000元左右。更别说不附加身故的小青龙2号,还能再降近2000元,压根没法比。

03

最后总结下,

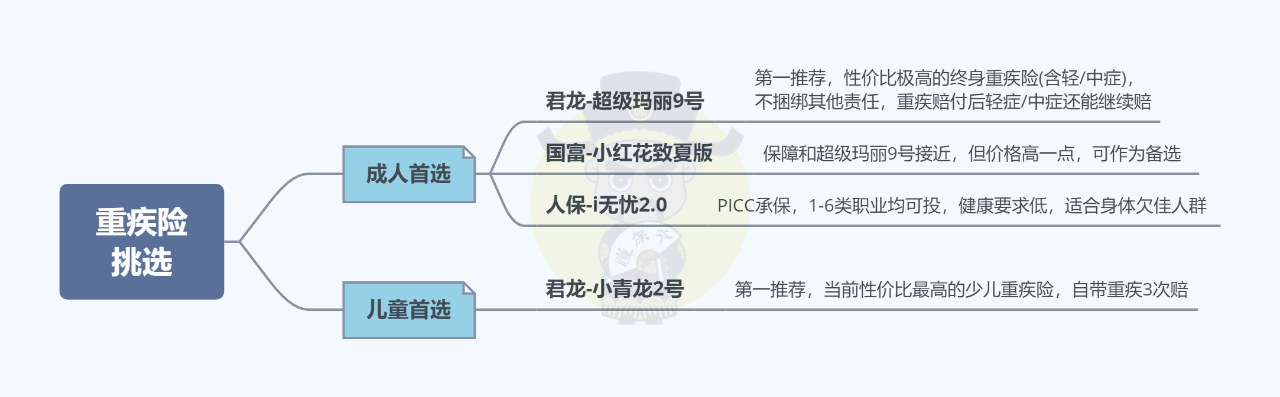

成人重疾险中,首选超级玛丽9号,各方面竞争力拉满;

小红花致夏版和泰平卫可备选,身体欠佳可选人保的i无忧2.0。

儿童重疾看小青龙2号就行了,目前没对手。

摘自微信公众号:懂保爷,作者:懂保爷

摘自微信公众号:懂保爷,作者:懂保爷

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):