超级玛丽作为成人重疾险中的老牌IP,一直以来都因价格实惠、保障给力,颇受消费者欢迎。

3.5%预定利率正式告别后,君龙人寿率先发力,

将超级玛丽8号升级成超级玛丽9号。

那么,超级玛丽9号究竟有何亮点?在新市场中竞争力如何呢?

接下来就让奶爸带大家一探究竟。

01

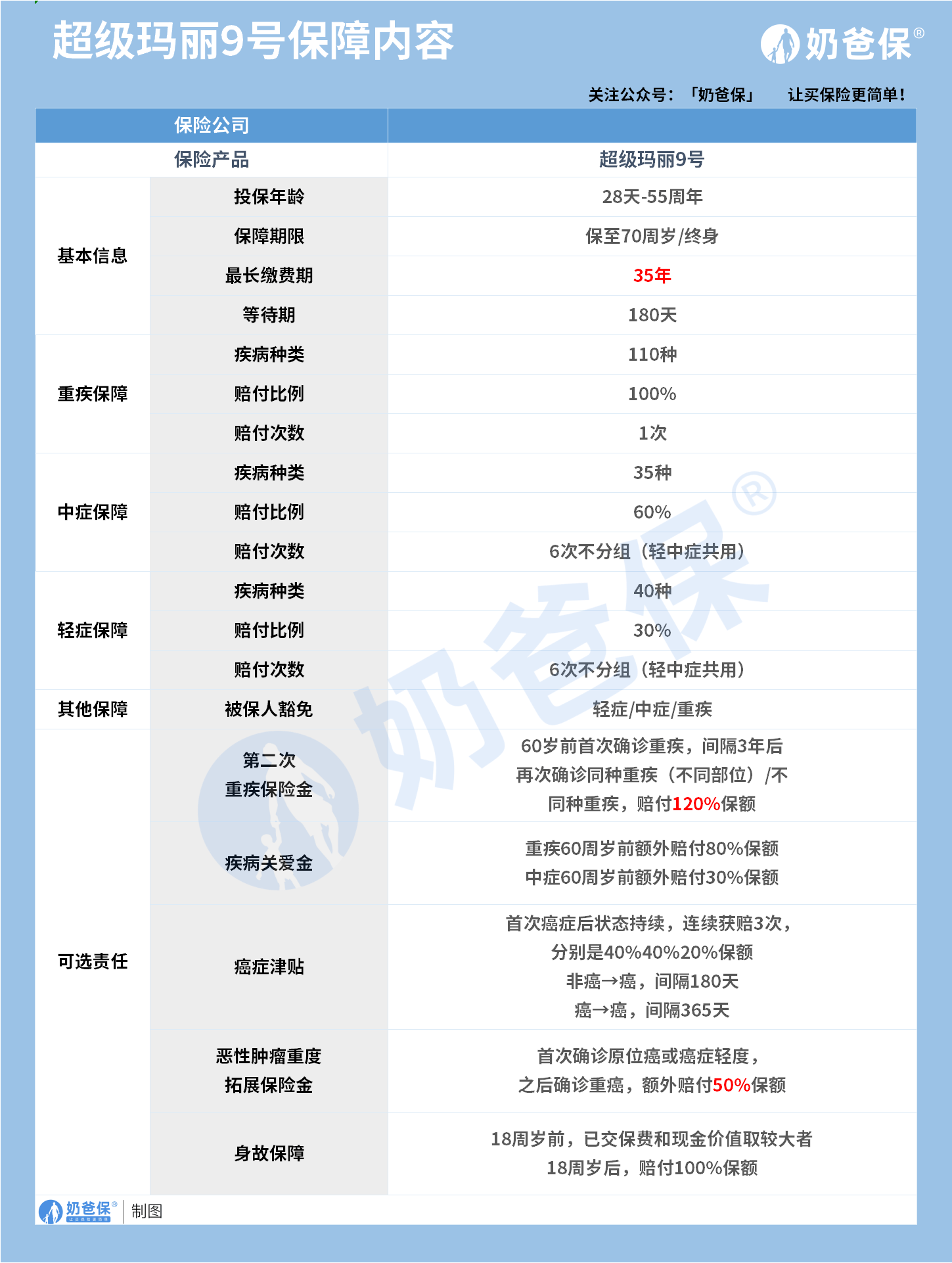

超级玛丽9号重疾险的保障内容

老规矩,我们先来看看超级玛丽9号的基本情况:

首先,在投保规则上,

超级玛丽9号为出生满28天到55周岁人群提供保障,1-4类职业皆可投保。

保障期限有2种,分别是保至70周岁/保终身,大家可按照需求灵活投保。

不过,以往的产品最长的缴费期限都是30年,

超级玛丽9号在缴费期上有了新的改变——最长有35年可以选。

除此之外,超级玛丽9号重疾险有以下4个亮点:

1.基础保障扎实

超级玛丽9号不仅保障110种重疾,35种中症和40种轻症,

还自带被保人豁免责任,重/中/轻症皆可享受,保障非常全面。

2.轻中症保障优秀

轻中症累计赔付6次,赔付方式灵活,一定程度上提升了被保人获赔概率。

并且,重疾赔付后,非重疾同组的轻中症责任仍然有效,非常人性化。

3.疾病赔付比例高

可按需灵活附加第二次重疾保险金和疾病关爱金。

第二次重疾保险金

60岁前首次确诊重疾,间隔3年后再次确诊同种重疾(不同部位)/不同种重疾,赔付120%保额,

而之前超级玛丽8号附加上该责任后,赔付保额只有100%。

疾病关爱金

重疾60周岁前额外赔付80%保额,中症60周岁前额外赔付30%保额

4.癌症保障优秀

癌症津贴:

首次确诊非癌/癌,间隔180天/1年后,再次患癌可额外赔付3次,分别是40%/40%/20%保额。

癌症拓展保险金:

首次确诊原位癌/轻度癌症之后,再确诊重度癌症,可额外赔50%保额,

而之前超级玛丽8号的额外赔付保额只有30%。

总的来说,这些调整的影响都不大,主要围绕附加保障的保额变化,

至于产品性价比怎么样,还是要结合价格看。

02

超级玛丽9号值得买吗?保费贵不贵?

我们都知道,

3.5%产品切换成3.0%的产品,不可避免的问题是涨价,就看大家各自涨多少。

那么,超级玛丽9号情况如何呢?

我们以“30岁人群,投保30万保额,保终身,30年交”为例,

来看看超级玛丽9号和超级玛丽8号的保费情况对比:

不难发现,

在基础保障内容不变的情况下,

超级玛丽9号的男性价格上涨了5.2%,女性价格上涨了5.3%。

附加恶性肿瘤-重度拓展保险金后,

超级玛丽9号的男性价格上涨了5.6%,女性价格上涨了5.9%。

附加恶性肿瘤--重度多次赔/医疗津贴后,

超级玛丽9号的男性价格上涨了3.3%,女性价格上涨了2.7%。

附加第二次重疾保险金后,

超级玛丽9号的男性价格上涨了5%,女性价格上涨了5.5%。

当然,也不全是上涨,

由于疾病关爱金的保额降级了,所以这项附加责任的价格也跟着下调,

附加后,比超级玛丽8号的价格下调了1.6%。

但是,预定利率下调后,重疾险保费上涨是不可避免的。

虽说超级玛丽9号的价格有所上涨,但是基本上都控制在5%左右,幅度并不大。

而且,以30岁女性为例,保终身,30万元保额,

基础责任分30年交,一年的保费也只需要3039元,也就是一个月253元左右,

只需要一顿饭的钱,就能配齐保障,还是非常划算的。

03

奶爸总结

总的来说,虽然超级玛丽9号的价格有所上涨,但涨幅不大。

不论是保障责任还是定价上,

可圈可点的地方都有很多,还是非常值得投保的。

结合与超级玛丽9号同家承保公司君龙人寿出品的其它产品,

如少儿重疾险领域的小青龙2号、龙抬头2.0养老年金,

可以发现,3.0%时代,君龙人寿依然走的是高性价比、让利给消费者的路线,

后续大家也可以多关注这些产品。

摘自微信公众号:奶爸保选险,作者:奶爸保

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):