保险最大的风险是你购买的保障并没有给你带来预期的保障。你本来打算买个西瓜,结果发现买回来的是一个篮球。篮球也许比西瓜值钱,但并不是你需要的东西,你不需要的东西对你来说即使再贵也没有意义。

➡️ 重疾险的作用是什么?

重疾险是,当被保人达到保险条款所约定的重大疾病状态后,保险公司会根据保险合同支付约定的保险金的商业保险。

重疾险的作用是:如果不幸罹患恶性肿瘤、严重脑中风等合同约定的大病,达到理赔条件,就可以获得保险公司直接赔付的一笔钱,这笔钱可以自由支配,用于疾病治疗、术后康复,甚至用来赡养父母抚育孩子或者是偿还房贷都可以。

✅ 重疾险的理赔流程和所需要的材料如下

👉 报案

👉 递交相关材料的清单。一般包括理赔申请书、门诊病历、住院完整病历及出院小结、诊断证明书、重大疾病相关报告(比如病例报告等)、被保险人身份证、银行卡信息等。

👉 接受保险公司面访(非必要)。

👉 获得理赔款。一般都是转账到被保险人银行卡中。

➡️ 大致赔付的流程已经了解,重疾、中症、轻症到底要符合什么条件才能赔呢?

以法定的31种疾病(28种重疾+3种轻症)为例,按理赔条件可以分为三大类:

✔️确诊即赔:4种,确诊这些疾病后就能拿到理赔款;

✔️实施了约定手术才能赔:6种,完成某些手术后理赔;

✔️达到疾病约定状态才能赔:21种,满足约定的状态就能赔,例如脑中风昏迷180天等。

市面大多数的重疾险,都是按照以上的3种方式理赔,并且白纸黑字写在合同里。

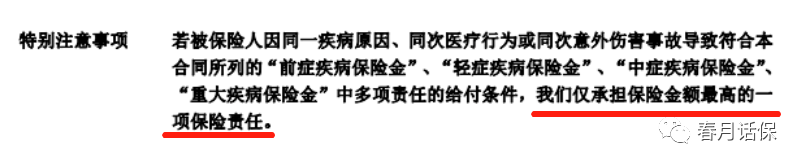

但是,如果同时患有中症、轻症会怎么赔呢?

其实条款里有明确说到这类情况:如果是同一疾病原因或者同一次意外导致的中症、轻症,中症的保险金更高,所以只赔中症。

反之,如果是在不同的时间,因为不同的原因导致了不同的中症和轻症,两者都能赔,互不影响。

✅ 理赔流程中有几个注意事项:

👉 关于报案时间点。一般来说,在疑似得了重大疾病或者条款所约定的轻症、中症的时候,就可以向保险公司申请报案,而不是大家通常认为的一定要等到治疗结束。

来看几个合理建议!

第一步:打开保险合同,查看产品名称,带有“重大疾病”字样的,都包含重大疾病责任。

第二步:查看条款释义中带有“重大疾病”的类别,查找类别里面是否有医生诊断里面的疾病名称,有了诊断对应的疾病名称,相当于通过了“海选”。

第三步:确认医生的资质,一般二级或二级以上公立医院的医生作出的诊断均可。

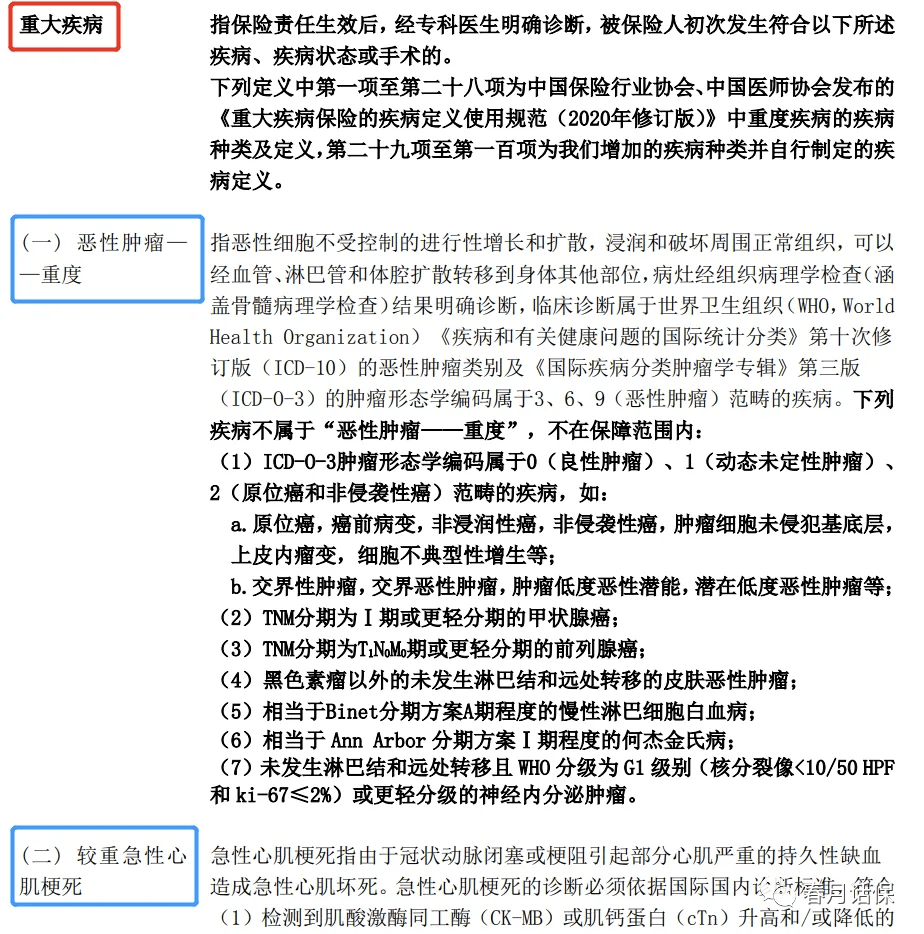

第四步:在对应的疾病名称后面寻找理赔标准与手中的医生临床诊断是否相匹配,如图所示:

第五步:根据条款每项疾病理赔要求的严重程度或接受指定的治疗方法与手中的病理、检验单、影像报告单、手术记录、透析记录等医疗文件相匹配,如图所示:

要注意的一点是,报案的时间宜早不宜晚。因为根据条款约定,如果没有及时报案,影响到保险公司的理赔审核,投保人也要承担一定的责任。

👉 关于重疾险的绿色通道。基本上所有的重疾险都会有对应的绿色通道服务,这也是给保险客户的特殊福利。

绿色通道主要提供的服务包括:在患有重疾的时候,可以根据被保险人的要求安排指定的专家病房,甚至还有一些绿色通道可以用来申请国内外的会诊。

这些服务都是保险公司免费提供的,但是绿色通道服务的提供者并不是保险公司,而是一般都会外包给第三方医疗供应商,保险公司也会经常更换自己的供应商。所以,绿色通道的服务质量不一定很稳定。

有时候,保险公司为了产品宣传需要,开始时会签一个比较有实力的供应商,但是过了几年,可能就会变更成一个普通的供应商。

因此,提醒各位客户,不要因为绿色通道的宣传而配置某款保险,因为绿色通道的服务质量是会变化的,但是保险产品的条款是不会变的,所以保单配置还是要以条款为主。

👉 关于递交的材料。重疾险的理赔材料大多数都在医院提供的出院记录里面。有过住院经历的人都知道,出院时,医生会给一份出院小结。这份出院小结一般只有1-2页,写得比较简单。

我们在申请理赔的时候,仅仅提供这份材料是不够的,还需要在出院1-2周后去医院的病案室拿到完整的出院材料,复印并且盖上医院的章以后才有效。

如果投保人有多份重疾险保单,就需要复印多份,并且都需要盖上医院的章,自己复印是无效的。

保存好相关证据和资料。在确诊为重大疾病后,一定要保存好所有相关的证据和资料,包括医院出具的诊断书、治疗记录、检查报告、费用清单等,以及与保险公司沟通的记录和回执单等,以便在申请理赔时提供给保险公司。

👉 关于保险公司的面访。【重点学习】

所谓理赔面访,其实就是申请理赔后,保险公司的理赔员和申请人见上一面,问一些问题。确认下被保人的情况。

因为重疾险理赔金额一般比较大,所以,一般都会进行理赔面访。那么,理赔面访过程中一般会问哪些问题呢?在面访过程中,核赔人员会问客户一些问题,包括但不局限于:

1. 当时为什么要配置这份保单(询问投保动机,初步排除骗保嫌疑)

2. 在投保前,有没有做过体检?

3. 如果有的话,都是在哪些机构做的体检?

4. 体检报告结果如何?

5. 经常会去哪些医院就诊(如有需要,保险公司会去这些医院做专门的资料调取)

6. 此次疾病理赔的经历和住院治疗过程(确保此次出险是真实的)

➡️ 涉及“既往病史”!

问这个主要是想了解投保时有没有如实告知,以及有没有什么疾病一直没有被查出来。

比如小刘投保重疾险前没有参加过体检,也没有医院治疗记录,但用手摸出了自己可能患有甲状腺结节,于是小刘投保了一份重疾险。投保一年后,小刘被确诊为甲状腺癌。

本来,小刘的健康告知没问题,毕竟没有医疗记录。但如果小刘在理赔面访时说自己已经甲状腺结节三年了,就有可能因此被拒赔。

所以,回答此类问题时,围绕自己的就医记录和检查报告说就行了,其它的,多一个字都不要说,以免给自己造成不必要的麻烦。

最后,再强调一下健康告知的重要性:如果在投保时就有健康方面的瑕疵,那么在理赔的时候遇到各种问题的概率会很大,但是理赔的时候往往是我们最需要钱的时候,这个时候出现问题,对我们来说可能会是致命的打击。

✅ 关于重疾险给几点建议!

✅ 关于重疾险给几点建议!

选择专业的服务人员比合适的重疾险产品更重要。重疾险产品的种类和内容非常多,不同的产品可能会有不同的保障范围、免责条款、等待期、有效期等。

所以在投保前,一定要根据自己的实际需求,选择合适的重疾险产品,避免买了不适合自己的保障产品!

举例:如果你是一个年轻人,并且没有家族史或者高风险因素,那么你可以选择一款覆盖范围广、保障金额高、有效期长的重疾险产品,以便在未来的保障期内得到充分的保障!

总之,重疾险是一种非常有用的保障工具,可以帮助我们在面对重大疾病时减轻经济负担,专心治疗。

摘自微信公众号:春月话保,作者:明亚经纪尹春月