保险经纪人从业几年,遇到过很多人因为身体情况不太好买医疗险

比如:年纪轻轻有肺结节,糖尿病,脑出血,过度肥胖,等等指标异常医疗险直接拒保;各种结节比如乳腺乳腺结节买百万医疗险乳腺除外;父母年龄大了基础疾病多投保医疗险困难的等等~

这款众民保普惠百万医疗险——不需要做健康告知的百万医疗险值得被推荐

产品亮点

1、被保人年龄范围广:出生满30天至80周岁, 已参加社保或公费医疗人群皆可参保。

2、被保险人职业范围:无职业限制,高危职业也可以投保的医疗险。

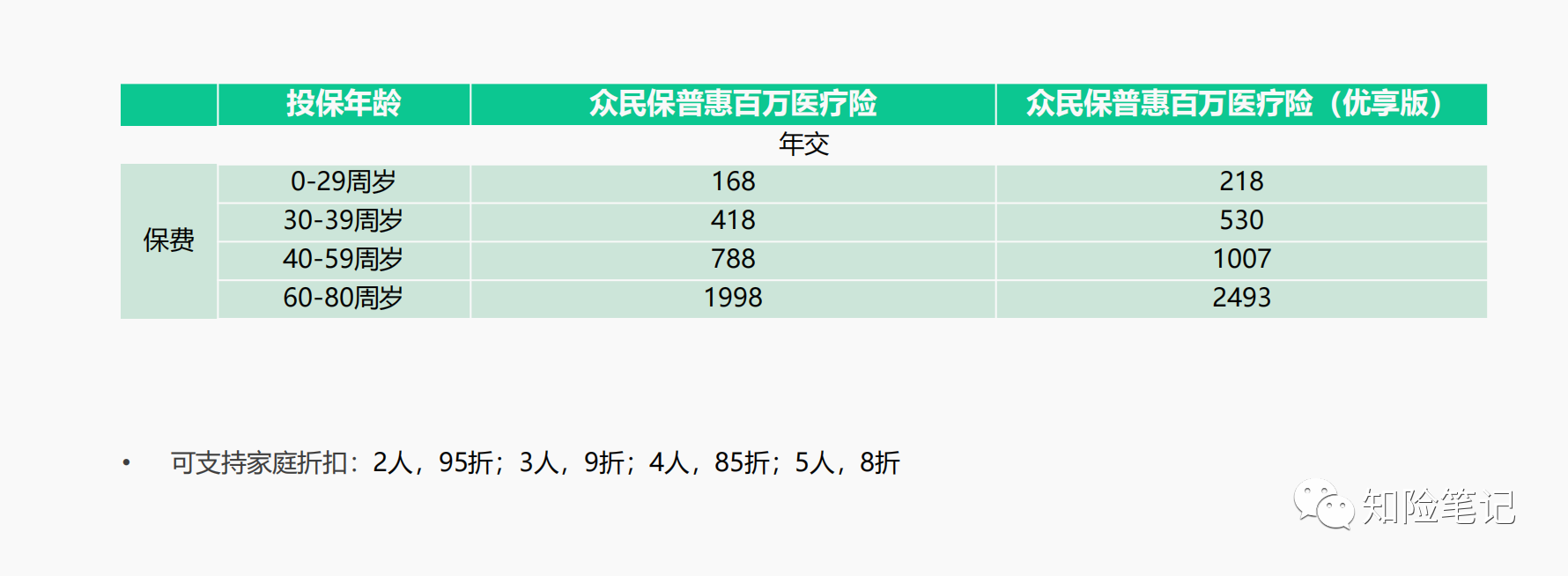

3、保费友好,分为4档,家庭单还有折扣。

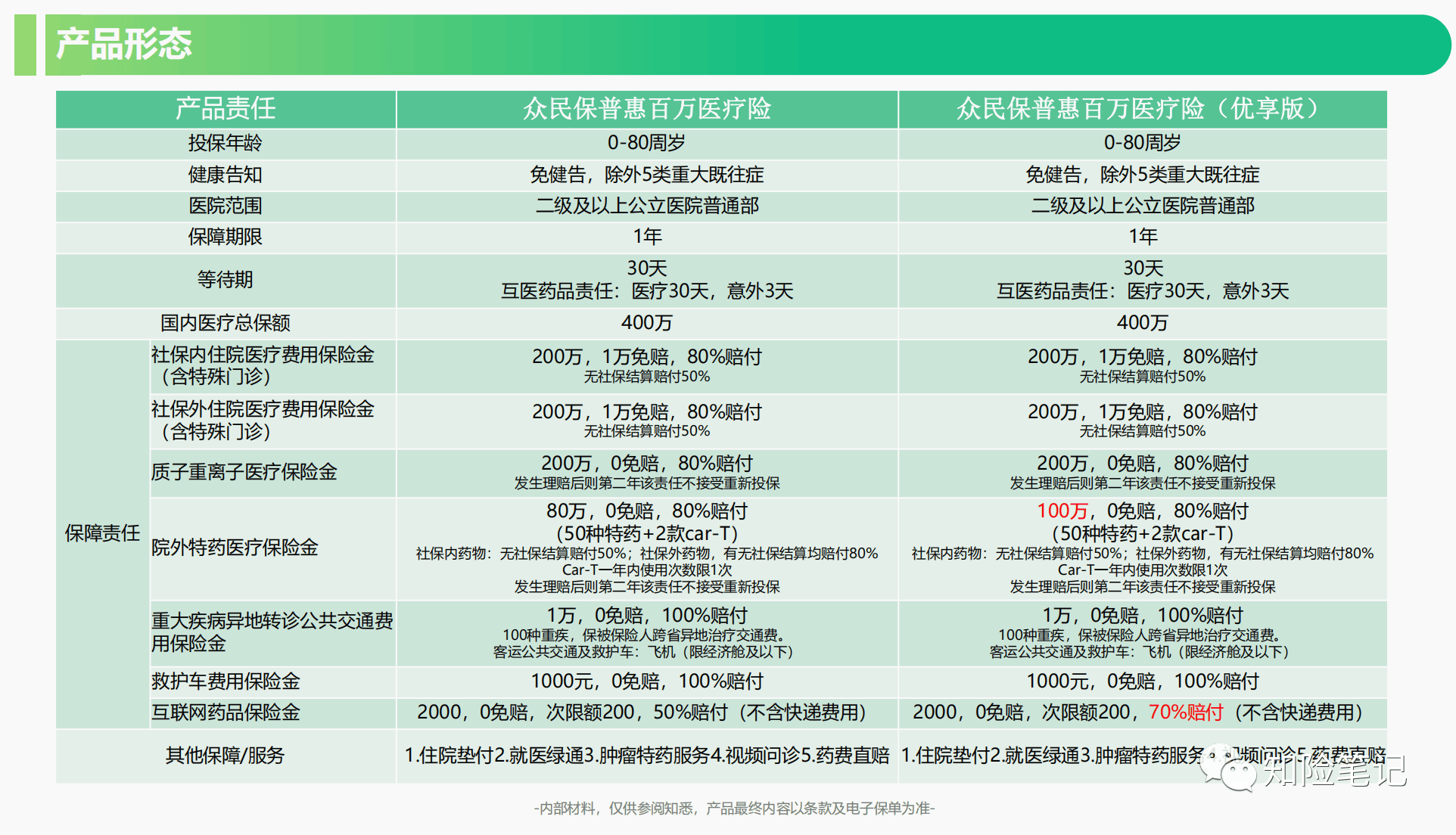

产品保障责任

众民保普惠百万医疗&众民保普惠百万医疗(优享版)

众民保普惠百万医疗与其他百万医疗险区别

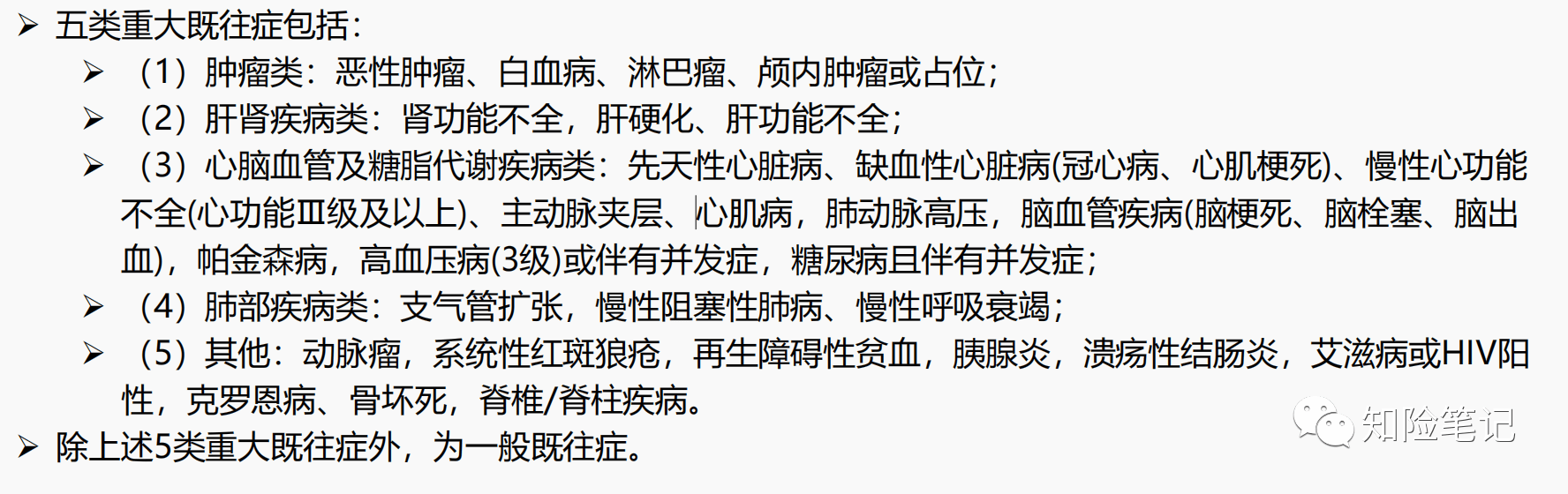

1、投保的不用做健康告知,5类严重既往症不保,一般既往症可以赔付。

➢ 不承担初次投保前、等待期内或非连续重新投保前已罹患以下五类疾病,及因该疾病或其并发症导致的医疗费用: ➢ 等待期内发生保险事故的,保险人不承担给付保险金的责任;等待期后发生保险事故的,五类重大既往症不赔付,一般既往症可赔;举例子:在投保前已有肺结节,不属于重大既往症,等待期后做切术手术可以赔付。(对于普通的百万医疗险,肺结节要么被除外要么拒保了)2、免赔额和报销比例

➢ 等待期内发生保险事故的,保险人不承担给付保险金的责任;等待期后发生保险事故的,五类重大既往症不赔付,一般既往症可赔;举例子:在投保前已有肺结节,不属于重大既往症,等待期后做切术手术可以赔付。(对于普通的百万医疗险,肺结节要么被除外要么拒保了)2、免赔额和报销比例

众民保普惠百万医疗的免赔额区分社保内和社保外,均为1万元。

众民保普惠百万医疗的住院费用,质子重离子医疗费用,院外特药医疗责任报销比例为80%

3、关于续保

与其他一年期医疗险一样,均为不保证续保。

本产品为不保证续保合同,保险期间为1年。保险期间届满,无论被保险人有无理赔,投保人均可以重新向保险人申请投保本产品,保险人同意,投保人交纳保险费后,可获得新的保险合同。若保险期间届满时,本合同对应保险产品统一停售,保险人将不再接受投保申请。

众民保普惠百万医疗常见问题

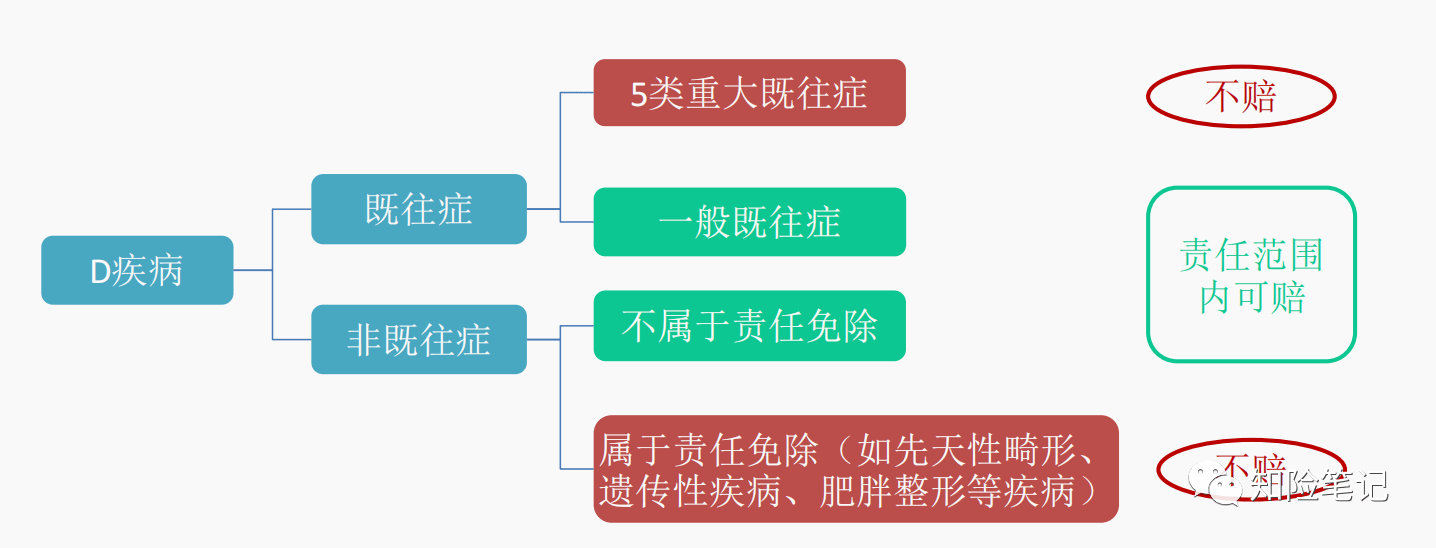

Q:XXX疾病是否可以承保?(例如:有D疾病的病人,是否可以投保本产品?)

A:本产品不含有健康告知,但如果被保险人的D疾病属于5大类严重既往症,则该疾病及其并发症在承保后不予赔付。

Q:投保前已患有的疾病(既往症)是否可以理赔?

A:(1)投保前已患有疾病,包括等待期内罹患的疾病,如果属于5类重大既往症中所属疾病或疾病并发症、后遗症的,则因该疾病或其并发症导致的医疗费用不予理赔。

(2)投保前或等待期内罹患的疾病,如果不属于5类重大既往症中列举的疾病,且不属于疾病相关并发症、后遗症的,则为一般既往症。

一般既往症或非既往症属于本产品赔付责任范围内的(且不在责任免除中),投保后,在等待期以后可以正常申请保险理赔。实际赔付根据理赔案件的实际情况进行审核,对于属于保险责任的部分可根据产品赔付标准进行赔付。

总结:众民保普惠百万医疗,作为一款没有健康告知,0-80岁有医保没有职业限制,费率较低,且一般既往症也能够赔付,虽然免赔额社保内外都1万,赔付比例只有80%

但对于亚健康人群来说,是一款非常好的兜底的百万医疗险,给买不了普通百万医疗险的提供了非常不错的选择。

摘自微信公众号:知险笔记,作者:保险经纪人高兴

众民保普惠百万医疗险在线官网投保地址(扫二维码):