一再强调,买百万医疗险一定要去看免责条款,里面列出来的情况都不能报销。

其中最核心的就是既往症免责,可很多人搞不清楚既往症是什么意思。

一句话就能总结:健康告知没问到、你也没主动告知,并且符合条款既往症定义的疾病。

特别提醒:你主动告知且保险公司正常承保的疾病,这不属于既往症。

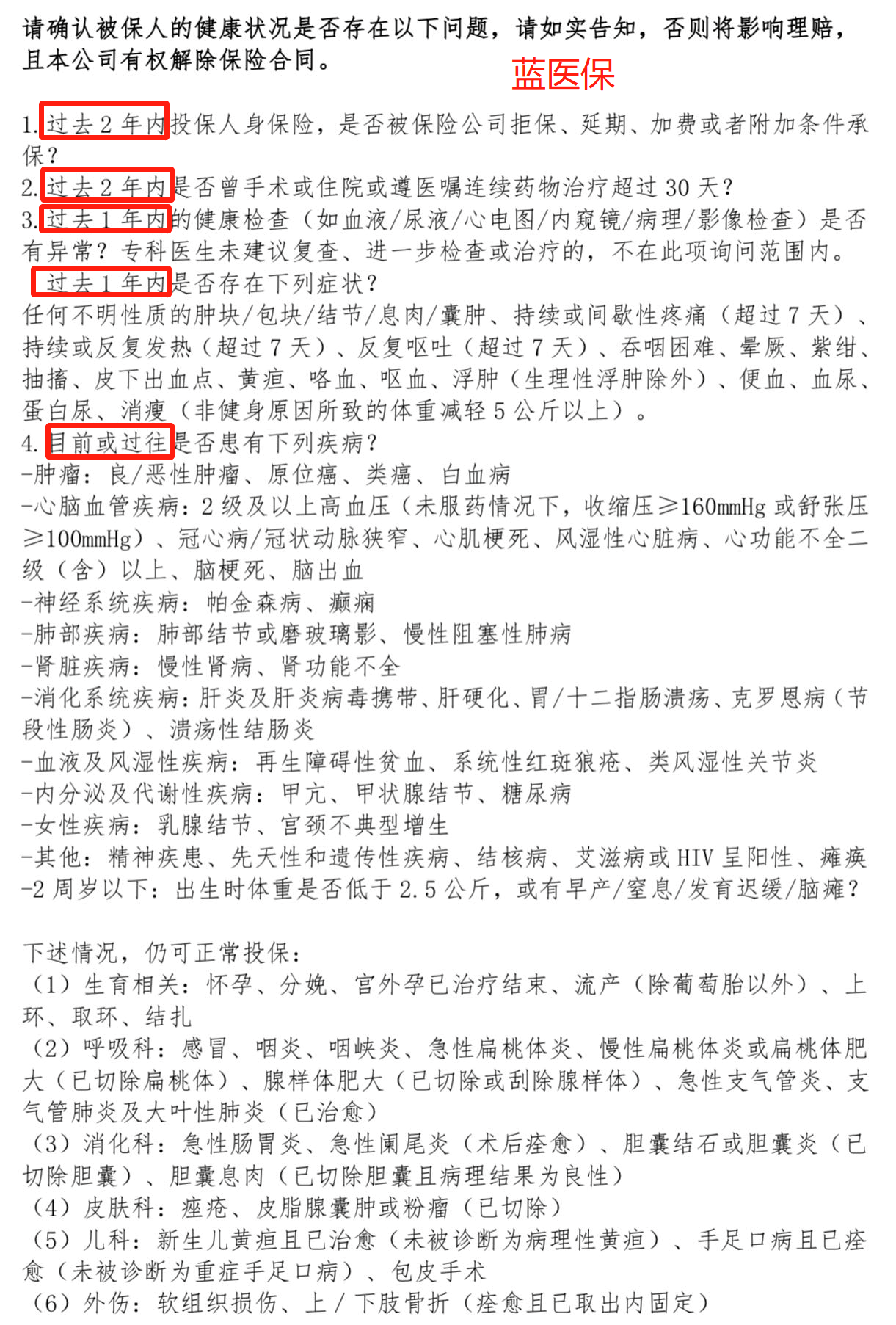

以太平洋蓝医保为例,它的健康告知是这样的。

以高血压为例,太平洋蓝医保问的是“目前或过往是否患有2级及以上高血压”,括号里也做了解释。

那根据健康告知的原则,1级高血压不属于这一条的询问范围,那就可以直接买。

但这不代表就能赔,因为会触发既往症免责条款。

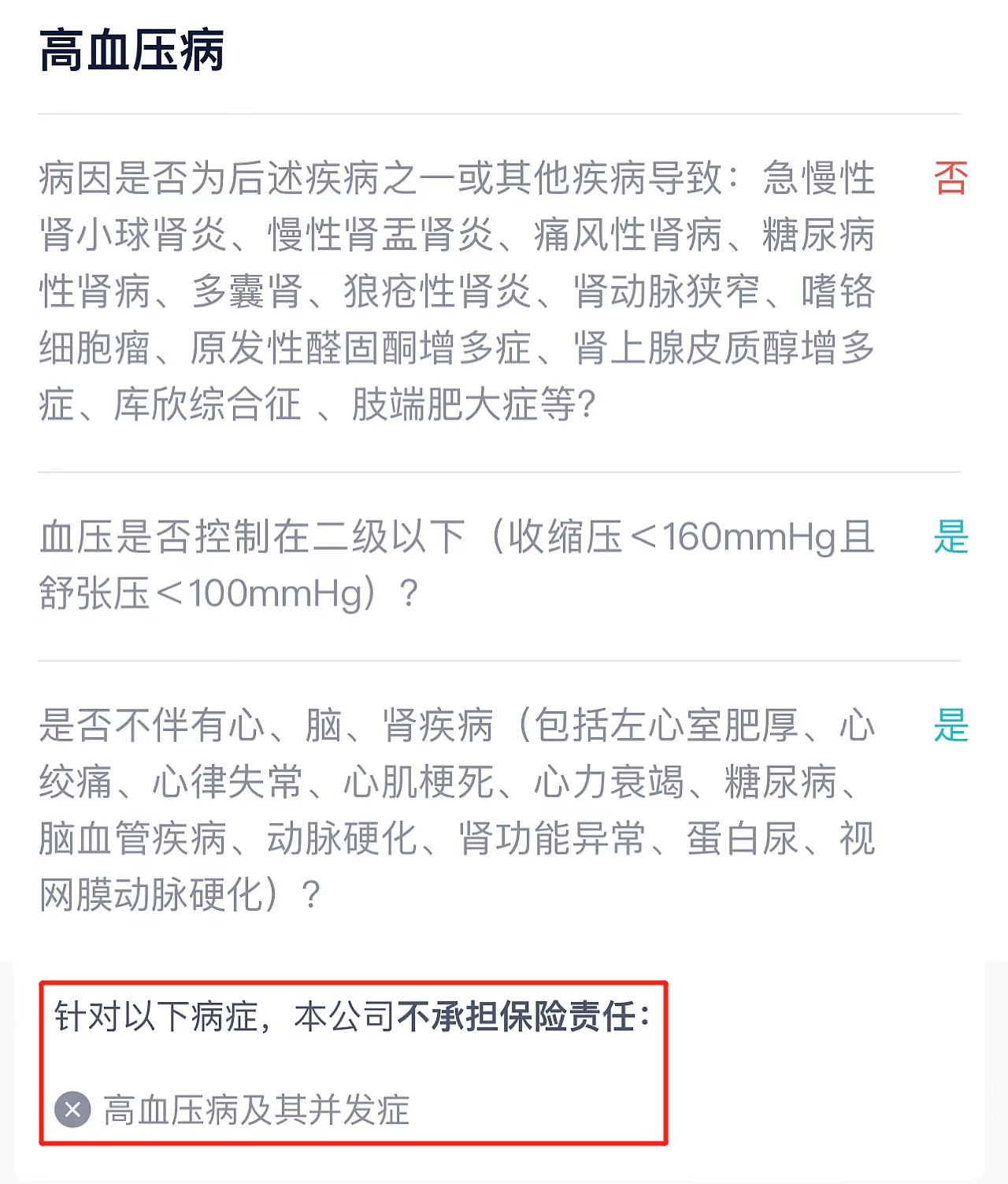

既往症是什么意思,不同产品的定义并不一样,太平洋蓝医保对既往症的定义是这样。

被保险人在本合同生效前已患有的且已知晓的有关疾病或症状。

换句话说,后续跟高血压相关的治疗费用就不会报销,甚至因高血压引发的心脑血管疾病也会被当作既往症免责。

那有小伙伴就要问了,我主动告知不行吗?

确实可以主动告知,然后走智能核保,核保结论是这样的:

可以看到,结果是一样的。

既然结果一样,那1级高血压直接买就行,至少不会留下“被除外”的核保记录。

所以,如果是高血压人群,有2个建议:

其一,考虑高血压专属的百万医疗险,符合条件能买能报销。

其二,如果买常规百万医疗险,记得附加一份当地的惠民保险。

你知道既往症是什么意思只是前提,重点是怎么去弥补可能会被当作既往症的疾病或部位。

总之,买百万医疗险一定要结合自身情况综合考虑,千万别盲目跟风。

摘自微信公众号:百万医疗险,作者:微信(bxzx456)