今天和大家分享一款平安财险承保的小额医疗险:平安成人住院万元护。这款产品的核心优势是健告稍微宽松,价格便宜。健告不问询1年内检查异常、2年内住院情况,比较宽松,但限医保内费用。已经配置了百万医疗险,还想给自己再搭配一款小额医疗险作为补充,喜欢“大公司”品牌的可作为备选。

一、产品保障责任

小额医疗险的作用:弥补百万医疗险1万元免赔额部分,降低理赔门槛。

1.产品基本信息

2个计划,建议选择经典版计划就可以了,超过部分用百万医疗险来赔付,没必要买尊贵版。

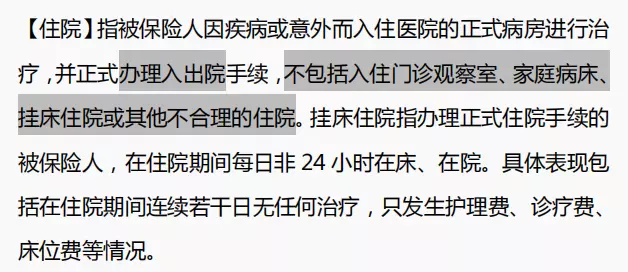

医院范围:二级及二级以上公立医院普通部(有除外地区/医院(减分项))。科普 | 如何判断医院等级?是公立还是私立医院?等待期:60天(意外无等待期),等待期内发生的保险事故不理赔。 赔付范围:限医保内。自费药和自费项目都不赔付(减分项),需清楚。 --住院医疗赔付要求:意外住院、疾病住院,都可以赔付。赔付比例:可报销的、必需且合理的住院医疗费用,0免赔(加分项),经医保结算后赔付90%,未经医保结算赔付50%。 保司对住院的定义:

--意外身故/伤残保司对意外伤害的定义:

【意外伤害】指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

四个因素需同时具备才符合意外范畴。 若是涉及意外伤残,需注意的事项:①伤残鉴定时间要求:180日后。②伤残鉴定机构要求:保司认可的鉴定机构,鉴定前提前咨询保司哪些机构符合。③伤残赔付:依据《人身保险伤残评定标准及代码》标准(保监发﹝2014﹞6 号、标准编号 JR/T 0083-2013),按标准按伤残比例赔付。  举例:意外导致一侧耳廓缺失,伤残等级八级,意外伤残赔付10万*30%=3万。注意:同一个保单年度,先赔付伤残后,后又因意外身故,身故赔付会扣除之前赔付伤残的保额。 受益人:投保时默认法定,投保后可以保全变更选择指定。指定涉及理赔资料简单方便,且能给到自己想给的家人。 --意外医疗赔付比例:可报销的、必需且合理的意外医疗费用,0免赔(加分项),赔付100%(无要求先经医保结算,加分项)。 2.产品人群推荐已配置百万医疗险的,想解决百万医疗险1万元免赔额这部分费用的,喜欢“大公司”承保的,那可以考虑这款产品。

举例:意外导致一侧耳廓缺失,伤残等级八级,意外伤残赔付10万*30%=3万。注意:同一个保单年度,先赔付伤残后,后又因意外身故,身故赔付会扣除之前赔付伤残的保额。 受益人:投保时默认法定,投保后可以保全变更选择指定。指定涉及理赔资料简单方便,且能给到自己想给的家人。 --意外医疗赔付比例:可报销的、必需且合理的意外医疗费用,0免赔(加分项),赔付100%(无要求先经医保结算,加分项)。 2.产品人群推荐已配置百万医疗险的,想解决百万医疗险1万元免赔额这部分费用的,喜欢“大公司”承保的,那可以考虑这款产品。

二、产品免责条款解读

责任免除条款(免责条款):涉及由于免责条款内容引起的保险事故,都是不理赔的,务必一一阅读,需重视!!! 共2条保险条款:

平安产险住院医疗费用补偿保险(互联网版)条款平安产险意外伤害保险(互联网版)条款

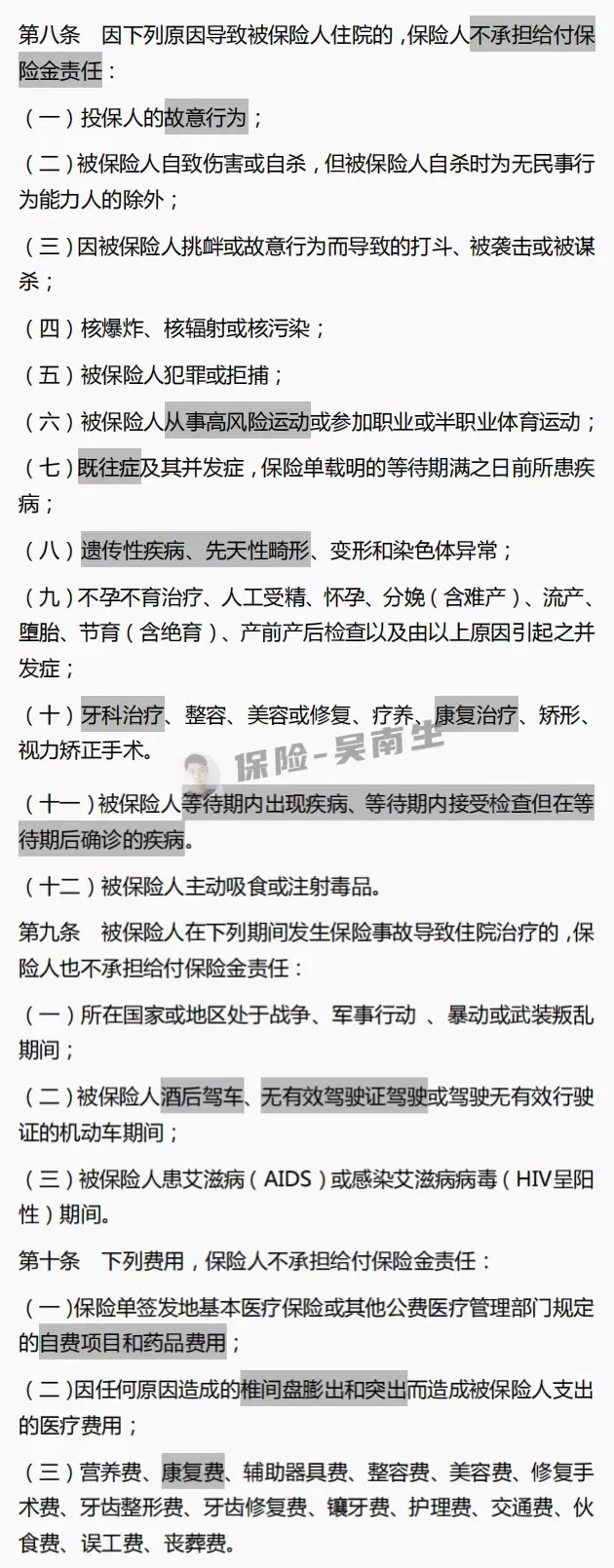

1.住院医疗免责

需要注意的免责内容,我都用颜色标识出来了。特别是既往症、康复治疗、康复费,免责不理赔。

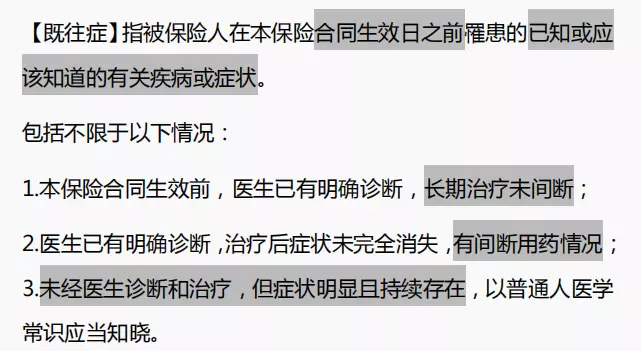

保司对既往症的定义:

第3)点既往症定义,对我们不友好,需清楚。

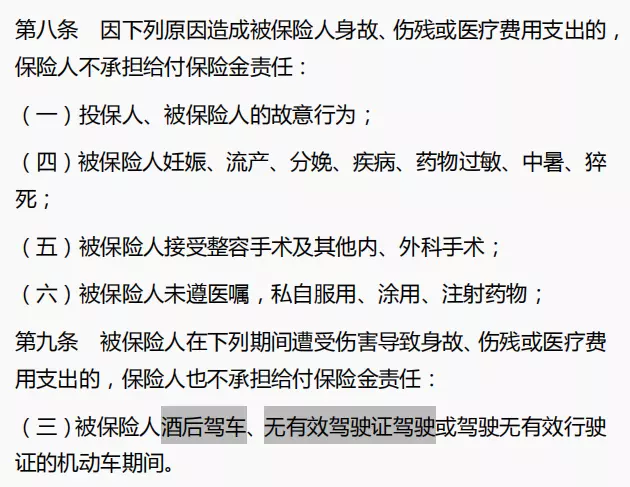

(十一)被保险人等待期内出现疾病、等待期内接受检查但在等待期后确诊的疾病。这个是等待期免责条款,也需要特别注意一下。非必要情况,不要在等待期内去医院。 2.意外伤害免责  意外伤害免责不止这几点内容,实际和上面住院医疗免责,有很多重复的部分,我只是把重复的免责内容删减了,方便大家查看,具体以保险合同条款为准。

意外伤害免责不止这几点内容,实际和上面住院医疗免责,有很多重复的部分,我只是把重复的免责内容删减了,方便大家查看,具体以保险合同条款为准。

三、产品投保注意事项 线上可自主投保的产品,投保前我们都需要看一下产品资料方面的内容,看是否有一些特别的注意事项?涉及到我们当前的投保或后期保单理赔的情况,非常重要!

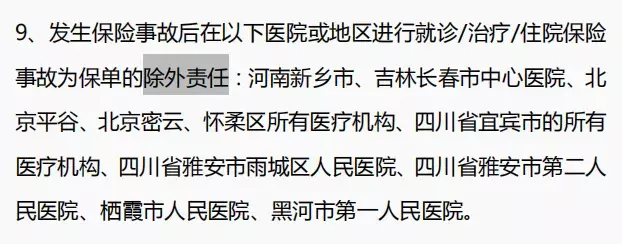

特别注意:一年期产品,保司随时都可能做产品更新调整,即我下面汇总出来的投保注意事项可能不是最新的内容,自己投保前,务必从产品链接再核实一下是否符合投保要求? 1.《投保须知》内容1.1就医地区/医院限制

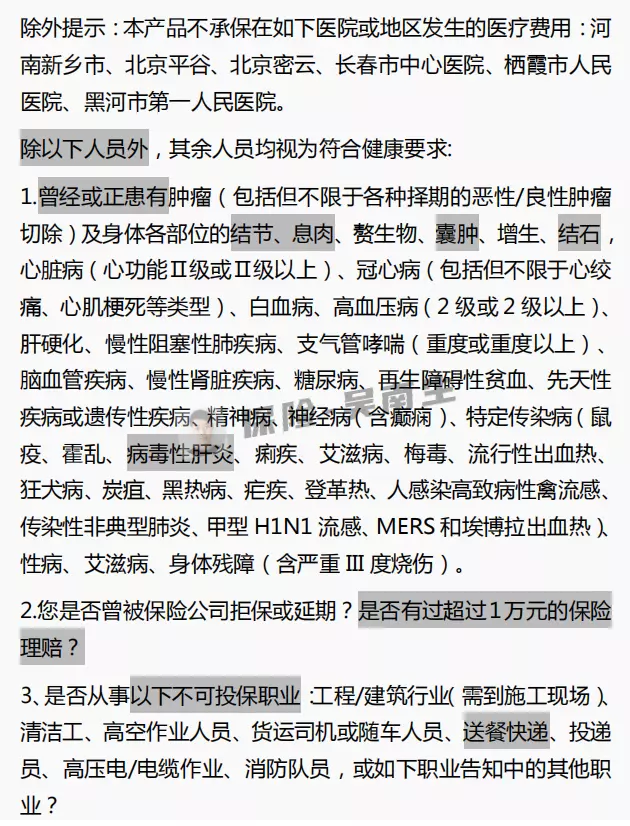

这个就医地区/医院限制,在3个地方都有提到,但每个地方都有点不一样,我直接全部汇总在一起,方便理解。若是我们的生活地、工作地属于上述列举的除外地区/医院的,不要买。

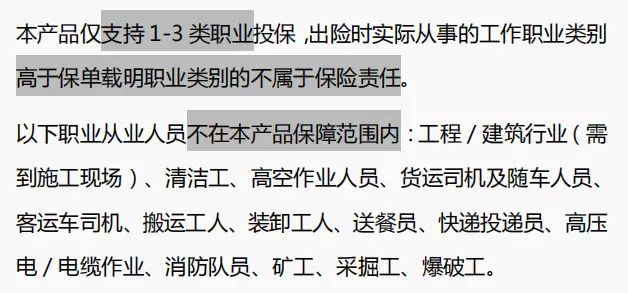

1.2职业投保限制

后面3个矿工、采掘工和爆破工,健康告知没有提到,提醒一下。

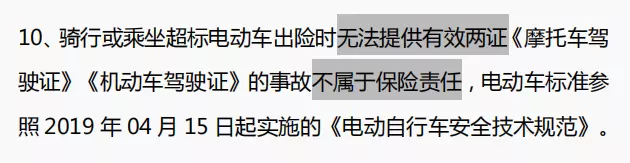

1.3骑行理赔要求

这个对那些喜欢不按交通规则行驶人员,电动车不符合规范的,无法提供有效两证的,需要注意,否则因此导致的保险事故,不理赔。这个谈不上严格不严格,只是保司把写进特约里面来,重点强调。

2.《健康告知》内容健康告知遵循有限告知,问什么答什么,没有问到的不需要告知。未如实告知,请做好后期拒赔心理准备!

1.问询“曾经或正患有”肿瘤以及结节、息肉、囊肿、结石,病毒性肝炎...大白话就是,上面列举的疾病或症状,即使现在已经康复,同样在问询范围,需要告知。 结石是会消失的,和天安万元护2018对比,平安这款产品对(结节、息肉、囊肿、结石)的问询严格了(减分项)。 病毒性肝炎,含我们经常见到的乙型肝炎患者。

若属于乙肝小三阳或乙肝大三阳且肝功能正常,则属于携带者,否则就属于乙型肝炎患者。

2.是否有过超过1万元的保险理赔?这个问询对有出险理赔的人群且达到1万元的就没有那么友好了,避开这款产品。

所有小额医疗险产品都不支持智能核保或人工核保,也就是说若健告问询到的,就不能买这款产品。

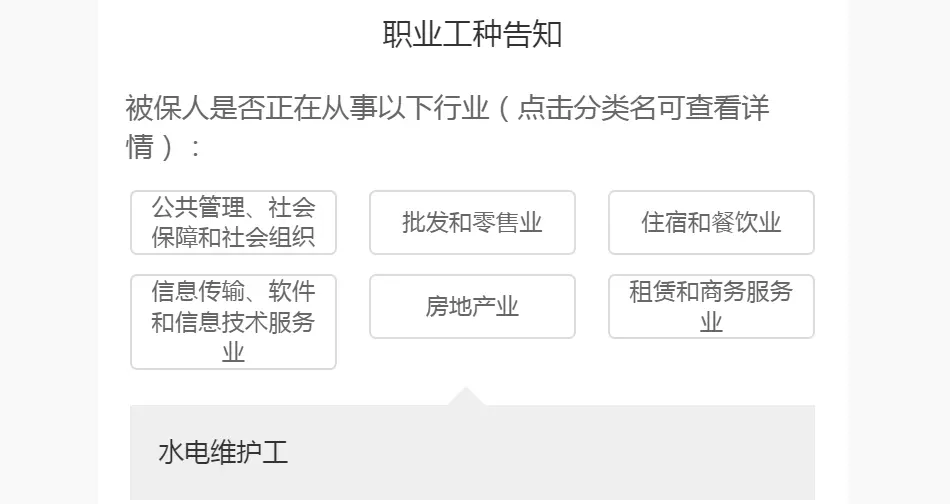

投保时,还有一个职业工种告知,根据自己从事的职业大类,点开看一下,若没有列举自己从事的职业,即不属于该产品的除外职业,可以投保。如房地产业-水电维修工,此人群不能买。

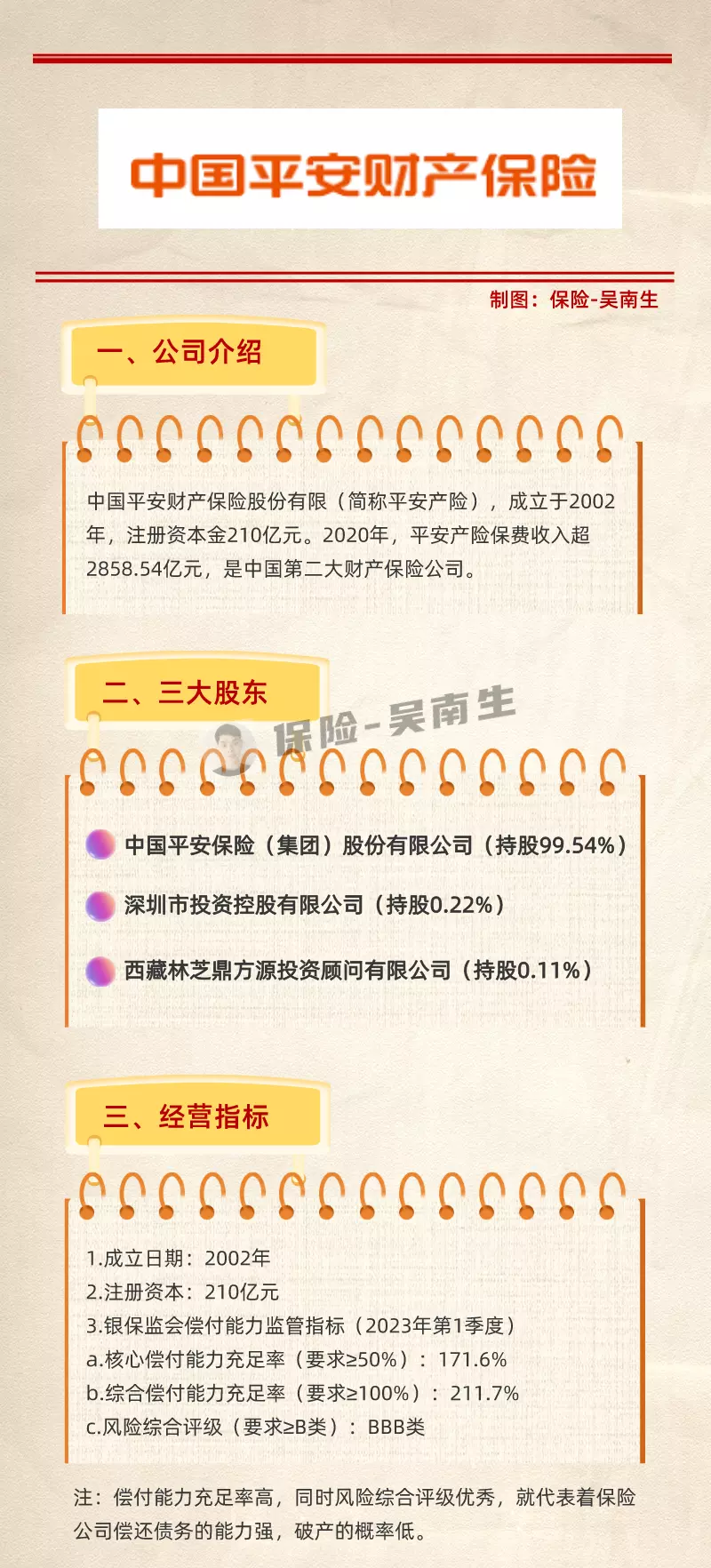

四、保险公司介绍

五、唠叨两句 说说我对这款产品的看法。

--优势:1.健告稍微宽松,不问询1年内检查异常,2年内住院情况;2.价格便宜,含意外保障,有医保无医保,价格费率一样;3.0免赔,理赔门槛低。

--不足:1.一年期不保证续保产品,下一年重新投保(“续保”)需审核;2.限医保内费用,自费药和自费项目不赔付;3.有就医地区/医院赔付限制。

来源微信公众号:保险吴南生,作者:条款搬运工

平安成人住院万元护在线官网投保地址(扫二维码):