01

最近升级上市了尊享e生2024版,带大家来了解一下。

众安尊享e生系列算是我跟大家推荐的第一款百万医疗险,早几年很长时间都最推荐的是这款产品。

也可以说,尊享e生系列是百万医疗险的鼻祖,最早2016年上市,也正是尊享e生引爆市场后,各家保险公司才跟进推出百万医疗险产品。

可惜的是,近几年百万医疗险发展的一个方向是保证续保,而众安由于是财产险公司,不能开发销售保证续保产品,所以尊享e生系列百万医疗险无法跟进保证续保,导致它在目前的竞争中有些势微。

但产品保障层面,尊享e生还是很有竞争力的,目前选择它的消费者依旧不少,如果你同样被它的保障所吸引,那它也依旧值得考虑。

02

目前百万医疗险的核心保障都是大同小异的,核心就是保障住院期间的高额医疗费用。

保障方面,我仅聊尊享e生2024与其他百万医疗险不太一样的地方:

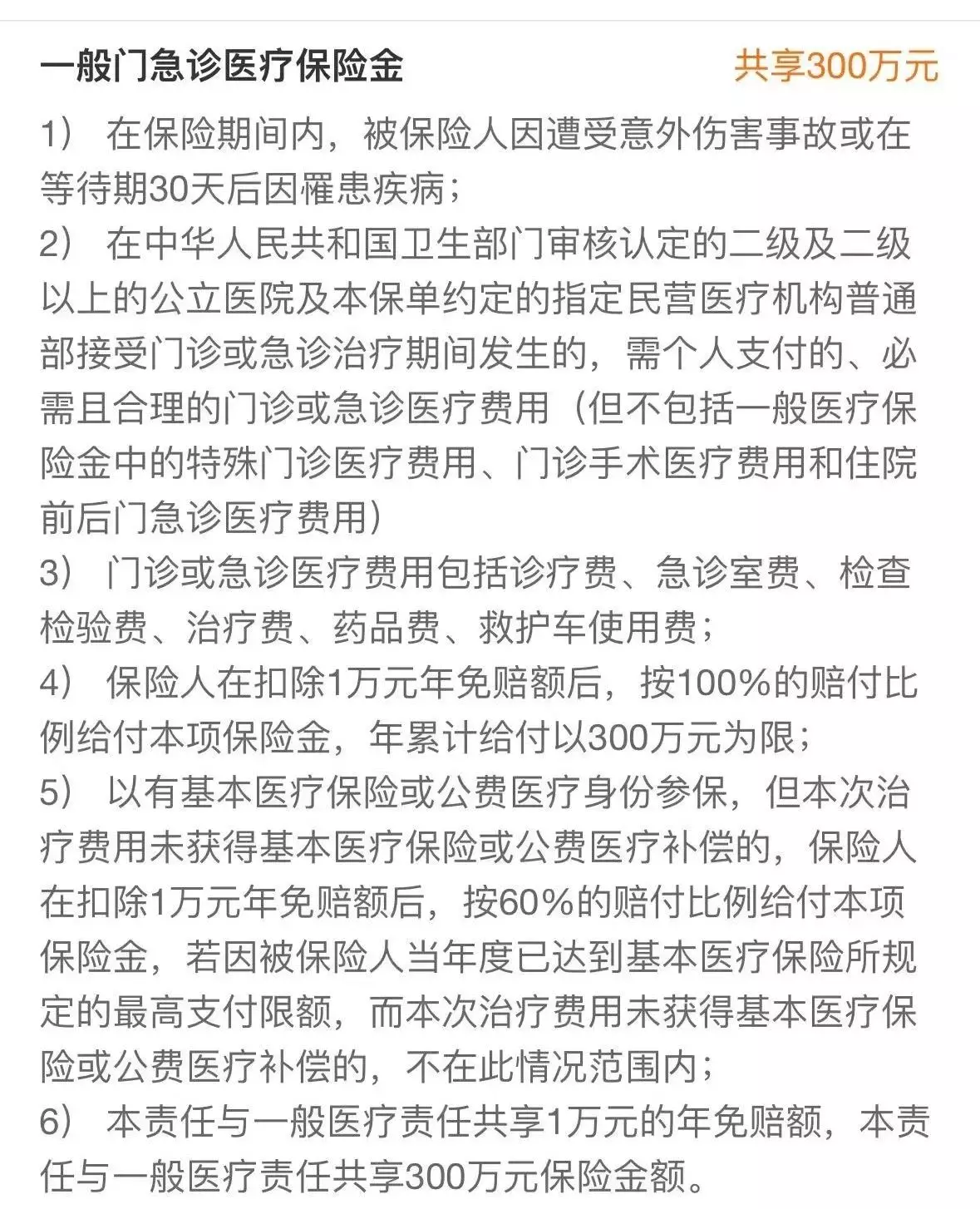

尊享e生2024有一项300万门急诊医疗保险金。

该项保障也很好理解,就是能保障门急诊医疗费用,且保额有300万之多。

还不错吧?

但是它有1万免赔额!

门急诊医疗费用,1万免赔额?这能用上吗?

所以我去年就觉得这项保障没啥吸引力。

但是,最近在详细了解医保DRG后,我觉得这项保障更实用了一点。

所谓医保DRG,就是今后住院要一口价,比如阑尾炎手术规定住院只能花5000元,那医生就必须在5000元内给患者治疗,超过5000元部分,要医院自己贴。

有伙伴留言说,目前他们医院的办法是让患者在门诊做一些检查。

这算是规避医保DRG的一个办法。

因为医保DRG限定的是住院费用,门诊不限,那在患者住院前在门诊把需要做的检查都做了,住院期间费用就宽裕很多了。

这方便了医生,但为难了患者。

因为像医保及商业住院医疗险,一般只报住院费用,门诊检查算门诊费用,不能报销。

在这层逻辑下,尊享e生2024保障各种门急诊医疗费用,且保额有300万,是不是就挺实用了?

有了这项保障,相当于是在医院的所有花费,不管是门诊还是住院,都在保障范围内了,我们也不用再纠结为啥医生让我们在门诊做检查而不是住院检查。

更进一步,医保DRG全面执行后,医院会不会把更多的治疗项目放在门诊呢?

如果真是这个趋势,尊享e生2024保障各种门急诊医疗费用也就会更实用一些。

之前还有伙伴担心,如果患了大病,治疗出院了,但后续几个月要在门诊开药治疗,药还比较贵,这百万医疗险能不能报销呢?

像这样的情况,常规百万医疗险可能难报销,但尊享e生2024就可以报销。

所以细想一下,虽然300万门急诊医疗保险金有1万免赔额,看起来门槛很高,但还是有一些作用的。

---

当然要解释的是,如果你买的好医保、金医保这些常规百万医疗险,也不是门诊费用就一定不能报,也不是说医生让我们住院前在门诊做各种检查会很亏。

因为常规百万医疗险目前大多都包含住院前后30天门急诊医疗费用。

就是住院前后30天的门急诊医疗费用,也在保障范围内。

所以,如果我们这次住院,即使医生让我们在门诊做一系列检查,只要它属于住院前后30天时间内,也是可以报销的。

另外,常规百万医疗险也都包含特殊门诊保障,像门诊肾透析、门诊放化疗,一般在保障范围内。

只不过,常规百万医疗险的门诊保障没有尊享e生2024那么全面。

03

尊享e生2024还有其他的一些升级,如下图所示:

它的质子重离子医院扩展至3家;

恶性肿瘤还可以至日本接受硼中子俘获治疗、光免疫疗法。

还必须到日本去?是国内正规医院还没有开展这两项治疗吗?

我自己对到国外治疗是不太感兴趣的,但不知道真患病了,心态会不会改变。

---

就医医院在二级及以上公立医院普通部的基础上,扩展保障68家民营医院。

68家看起来不少,但平均到全国就很少了,我看湖北省就3家,包括武汉亚洲心脏病医院。

---

特定药品数目有扩展,并且扩展保障10种人血白蛋白及肠内营养液;

经历过去年底的新冠疫情,大家对人血白蛋白应该不会太陌生,去年底很多人排队买免疫球蛋白,这类东西,一般是增强人体免疫力的,医保自然不报,医院也没有,要自己到指定药店购买。

尊享e生2024扩展保障10种人血白蛋白及肠内营养液,但是仅限重大疾病患者,且限额3万。

对于尊享e生2024的特定药品保障,我是有些失望的。

我本期待尊享e生2024能够扩展保障普通疾病院外购药。

医保控费的原因,医院内的药品越来越少,不仅仅是恶性肿瘤相关药品,很多普通疾病普通药品,医院都没有,需要自己到外面药店买;

虽然大部分百万医疗险有肿瘤特药保障,但是它们只保障恶性肿瘤相关的特定药品,普通疾病普通药品院外购药是不保障的,或者说没有明确写明保障,存在模糊处理空间。

尊享e生2024作为一款主打保障细节更优的百万医疗险,既然保证续保方面无法跟同类产品竞争,我想它如果把常规疾病院外购药纳入保障范围,那就能明显提升它的产品竞争力,但结果并没有。

如果想保障常规疾病院外购药,建议去看看好医保长期医疗险(0免赔版),条款明确常规疾病院外购药也在保障范围,但要符合它的一些条件。

04

尊享e生2024有很多可选保障,有一项我觉得比较值得考虑,就是重大疾病扩展特需医疗。

它提供的保障是,重大疾病扩展保障二级及以上公立医院国际部、特需部、VIP相关费用,且按100%比例赔付。

最近两年中高端医疗险也比较火。

我认为中高端医疗险相比较于百万医疗险,核心不同就两点:

一个是服务更好;一个是扩展保障公立医院国际部、特需部、VIP部相关费用;

服务方面我真是没太高要求,公立医院国际部、特需部、VIP部对我相对还有点吸引力。

花不多的保费,针对重大疾病扩展保障这些高端医疗场所,我觉得还是可以。

05

最后再来说尊享e生2024与保证续保。

尊享e生系列百万医疗险由于公司性质的原因,无法跟进保证续保。

它没有保证续保,是不是巨大劣势呢?是不是就完全不值得考虑呢?

这个问题比较复杂,我前面也多次分享过。

保证续保,它的最大优势是,白纸黑字的给我们保证续保承诺,让我们在6年或20年内不用担心续保。

但保险公司能够做到保证续保的前提是,它保留了调整续保费率的权利。

保险公司有涨价权,保证续保对它自然就无压力,不行就涨价嘛。

尊享e生系列虽然没保证续保,但是它也保留了调整续保费率的权利,理论上它也能轻松做到保证续保,即使它不能给我们白纸黑字的承诺。

有白纸黑字的保证续保承诺,与没有白纸黑字的承诺,区别在哪里呢?

区别之一是,可以避免保险公司因业务调整,而拒绝我们续保;

比如说,可能保险公司一开始也想进军百万医疗险,但是发展不顺利,几年了业务规模还很小,又占用很多人力或精力,保险公司想调整业务重心,如果没有保证续保,那它就可以任性终止百万医疗险业务;但是有保证续保,它就不能那么任性了,必须履行承诺。

但对尊享e生2024来说基本没这方面风险,因为通过众安保险的年报可以知道,健康险业务是众安保险的核心业务,健康险保费基本占公司保费的半壁江山,而尊享e生系列又是众安健康险业务的核心,它不太可能放弃这块儿业务。

---

对尊享e生系列百万医疗险来说,它的风险在另一方面。

我们理性分析,得出结论是,尊享e生系列百万医疗险没有保证续保承诺也没关系,因为它保留有调整续保费率权利,理论上可以轻松做到保证续保,并且尊享e生系列是众安保险核心业务,保险公司也不太可能主动放弃这一部分业务。

但要注意,这是我们理性分析,并且是对保险非常了解的一群人分析后得出的结论。

不明真相的普通消费者会理性分析吗?能得出类似结论吗?

假如我是一个保险小白,现在要买百万医疗险,一款保证续保,一款不保证续保,我选哪个?

我想我很可能会选保证续保的那一款,我的知识储备,我对保险的见解都不足以支持我得出上述理性分析的结论。

当大众消费者都选择保证续保那一款时,尊享e生系列百万医疗险会不会慢慢的被被动淘汰呢?

这是我对尊享e生系列百万医疗险最大的担忧,也是我慢慢的不把它作为第一推荐的原因。

所以,如果你问我尊享e生的续保,我会告诉你它足够让人放心,但我跟大家推荐,还是更倾向20年保证续保的产品,它更让人放心一点。

06

总结一下:

尊享e生2024版这款产品,我认为它最大优势就是有300万门急诊医疗保险金,在医保DRG趋势下,显得更实用一点;

它在常规保障方面与其他百万医疗险比,并没有劣势,甚至还稍微好一点;

它的最大缺憾是没有保证续保,这是众安财产险公司属性的原因,不可能改变。

所以选择起来也很简单,核心取决于你是否看中白字黑纸的保证续保。

如果看中,那尊享e生2024版必然不值得考虑,如果不看中,那尊享e生2024版就还可以考虑。

来源微信公众号:Jun保屋,作者:Liu俊

众安尊享e生2024版医疗险在线官网投保地址(手机扫描二维码):