理赔实践中,保司一般看到病历中有涉及责任免除内容的案件,大多数都会以此为由下发拒赔通知书。这种一看“你”的病历,“我”就想拒赔的想法合理吗?

案件回顾

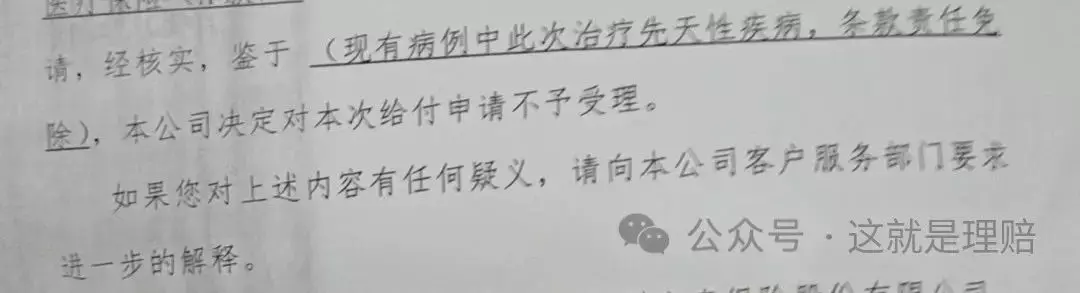

出险人李某2013年左右在某保险公司办理了一张重大疾病保险,附加有小额住院医疗保险,被保人于2023年8月17日因疾病在当地医院住院治疗,主要诊断为:中央型房间隔缺损(卵圆孔型);其他诊断为:高血脂症、肺结节、颈椎病。出院后向保司提交资料申请理赔,于2023年9月20日,被保人收到一份拒赔通知书,内容为:鉴于(现有病例中此次治疗先天性疾病,条款责任免除),本公司决定对本次给付申请不予受理。

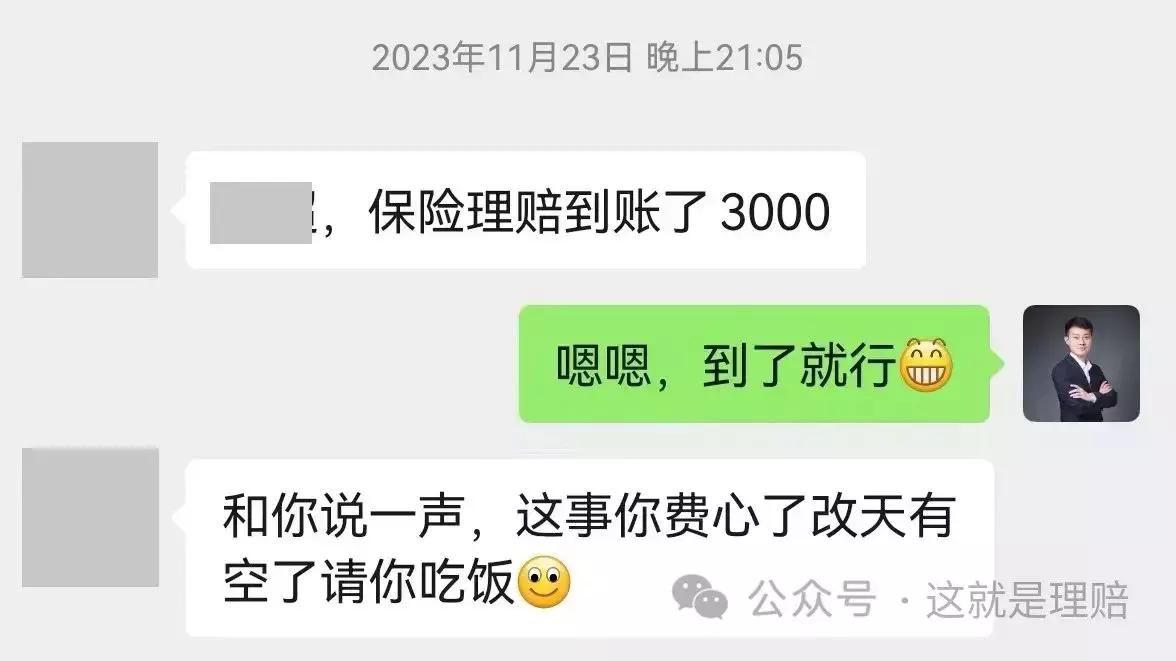

很明显,这是不合理的,之后再次与保司沟通,最终协议赔付3000元。

案例分析

案例中,被保人的主要诊断为:中央型房间隔缺损(卵圆孔型),疾病代码为:Q21.101,该疾病确实为先天性疾病,但是我认为抛开责任谈理赔那都是耍流氓,这里面的责任既包括条款责任也包括其他责任。

这其中有两个问题:1、拒赔之前有没有详细调查,核实整个投保经过;2、即便是投保经过没有问题,那病历中除去先天性疾病以外的费用是否得核算一下?

一、调查就是要核实投保前被保人有没有如实告知、保险人有没有明确说明等情况。本案中,被保人是案发时才知道这个情况的,因为先天性疾病可发生在出生时,也可发生在出生后,显然这并不是客户故意所为,所以客户并不存在未如实告知的情况。

至于其他投保过程,在开展投保过程可回溯管理之前,这部分情况是很难讲清楚的。但我认为保司至少应有核实的动作,如果保司存在一定的问题的话,那一定是在这个环节就要承担对应的责任。毕竟毛主席在《反对本本主义》中就提出了“没有调查就没有发言权”的著名论断!

二、完全免责与部分免责的问题,这类情况比较常见,若该结果完全为责任免除因素所导致的话,则该结果完全免责;若该结果只是部分为责免因素所导致,那么不涉及责免的部分就应该正常处理。本案例中,很显然客户本次住院的情况属于后者。

综上,本案件理应赔付,因保司也无法核算具体赔付金额,所以,最终只能按双方均认可的金额赔付。

本案例理赔提示

一、很多从业人员认为,通过“美化”病历就可增加理赔概率,其实这是要看情况的,如果是一些不好界定的主观因素(比如急性心梗中的“胸痛”),那就按合同约定写,这确实有利于理赔;但疾病性质并不是病历中客户说什么就是什么的,而是要看疾病编码以及医生的意见综合来决定的,保险公司多数情况下也并不会只参考病历描述,而是会结合疾病本身的情况来核定。

二、协议沟通要点:若可以明确赔付金额的,按照该金额赔付是合理的;若无法明确需赔付金额的,则需要协商,具体应以属于保险责任范围的部分在整个事件中所占比例作为参考。

三、严格来说,保险合同的责免并非只需要参考责免条款即可,而是需要满足三个条件:免责条款的设定不违反相关法律规定和公平合理的原则、保险人要对免责条款进行明确说明、条款约定的免责情形与保险事故之间须存在因果关系。

来源微信公众号:这就是理赔 ,作者:王超