价格:5000.00元起

今天给大家测评的是一款养老年金险:

鼎诚人寿-诚爱一生养老金

以下简称:诚爱一生

养老金产品又开始卷起来了。

前段时间已经上线了鑫禧年年(尊享版)、龙抬头2.0等领取金额高,长期收益好的养老金。

最近,鼎诚人寿也上线了诚爱一生,有五个领取方案可选,领取金额直追3.5%预定利率的一生关爱。

那这款养老金到底怎么样?有哪些优缺点需要注意?下面就给大家详细测评分析。

为了方便阅读,本文分为三个部分

一、诚爱一生的基本情况

二、诚爱一生的收益怎么样?

三、诚爱一生的优缺点分析

一诚爱一生的基本情况诚爱一生有5种领取方案可选,最大优势是领取金额高,长期收益高。产品的基本信息如下:

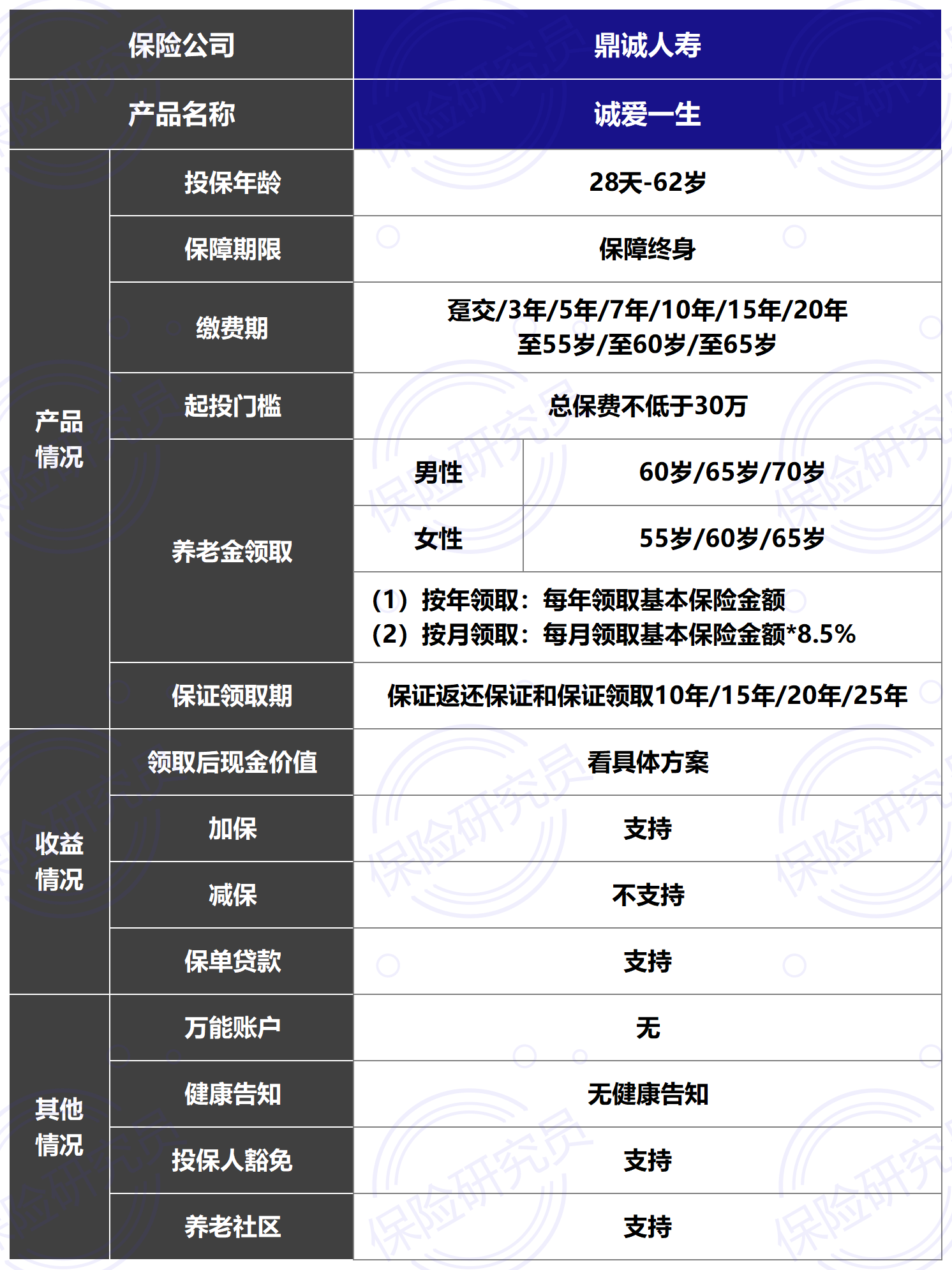

(点击看高清图)诚爱一生,投保不需要健康告知,最低趸交保费为30万元,年交保费最低5000元,且总保费不低于30万元。养老金领取年龄,男性分为60、65、70周岁三种,女性分为55、60、65岁三者,领取年龄,投保后不可变更。养老金领取方案分为保证返还保费领取和保证领取期间领取,其中保证领取期间领取有10年、15年、20年和25年四种保证领取期间,领取方案,投保后不可变更。每年固定领取金额,领取方式分为月领或年龄两种,领取方式在首次领取日前,可申请变更。诚爱一生,支持加保,犹豫期后即可申请,支持隔代/旁系投保,如祖父母、兄弟姐妹、姑侄、叔侄间投保,可以对接养老社区。从产品的基本信息里,需要关注的有3点:■ 产品形态■ 保单服务■ 养老社区

(点击看高清图)诚爱一生,投保不需要健康告知,最低趸交保费为30万元,年交保费最低5000元,且总保费不低于30万元。养老金领取年龄,男性分为60、65、70周岁三种,女性分为55、60、65岁三者,领取年龄,投保后不可变更。养老金领取方案分为保证返还保费领取和保证领取期间领取,其中保证领取期间领取有10年、15年、20年和25年四种保证领取期间,领取方案,投保后不可变更。每年固定领取金额,领取方式分为月领或年龄两种,领取方式在首次领取日前,可申请变更。诚爱一生,支持加保,犹豫期后即可申请,支持隔代/旁系投保,如祖父母、兄弟姐妹、姑侄、叔侄间投保,可以对接养老社区。从产品的基本信息里,需要关注的有3点:■ 产品形态■ 保单服务■ 养老社区

接下来一一解读。

(一)产品形态 诚爱一生投保后,固定年龄领取,活多久,领多久。

养老金领取类型分为保证返还保费领取和保证领取期间领取,其中保证领取期间领取有10年、15年、20年和25年四种保证领取期间。

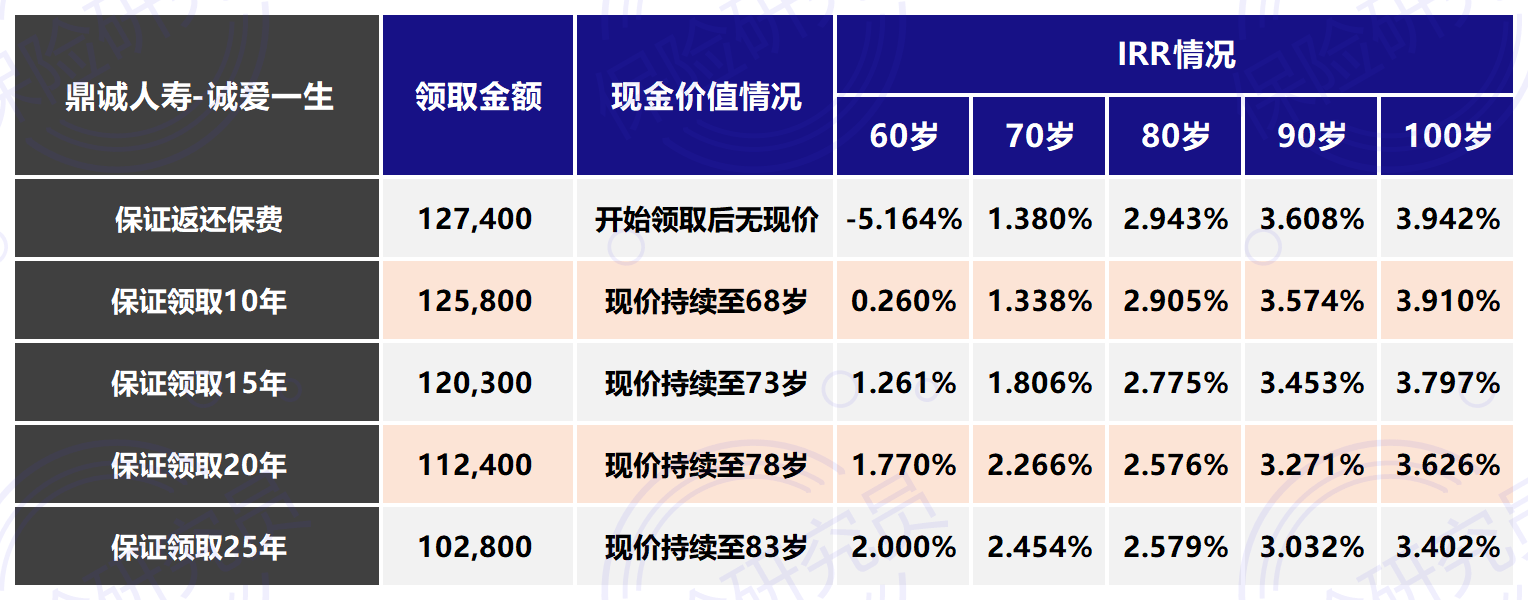

以30岁女性,年交10万,交10年,60岁开始领取为例,将诚爱一生的五种领取形态演示出来,来看具体形态:

可以看到,五种领取方案,保证返还保费的领取金额最高,可达12.74万元,IRR最高可达3,94%,但是开始领取后无现金价值,灵活性较差。

保证领取期越长,领取金额越低,现价持续时间越长,前期收益高,但是长期可以达到的收益也逐渐下降。

(二)保单服务

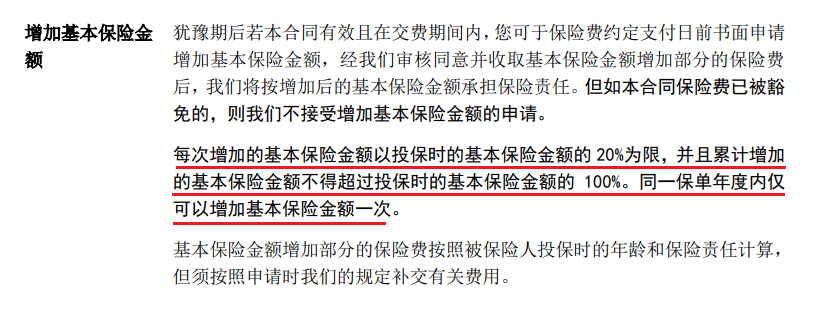

诚爱一生除了有五个领取方案可选择外,还有丰富的保单服务:保单加保和隔代/旁系投保。1.保单加保诚爱一生,支持加保,直接写进条款里:犹豫期后,可以申请增加保额,每次加保以投保时的基本保额的20%为限,并且累计加保不得超过投保时基本保额的100%,一个保单年度内仅可以加保一次。

当然加保需要保司审核同意,也有额度限制,随着利率下行,保单加保还是挺香的。2.隔代/旁系投保

诚爱一生除了可以为直系亲属投保外,也可以为有血缘关系的血亲投保,如祖父母、兄弟姐妹、姑侄、叔侄间投保,非直系亲属关系也可以投保。

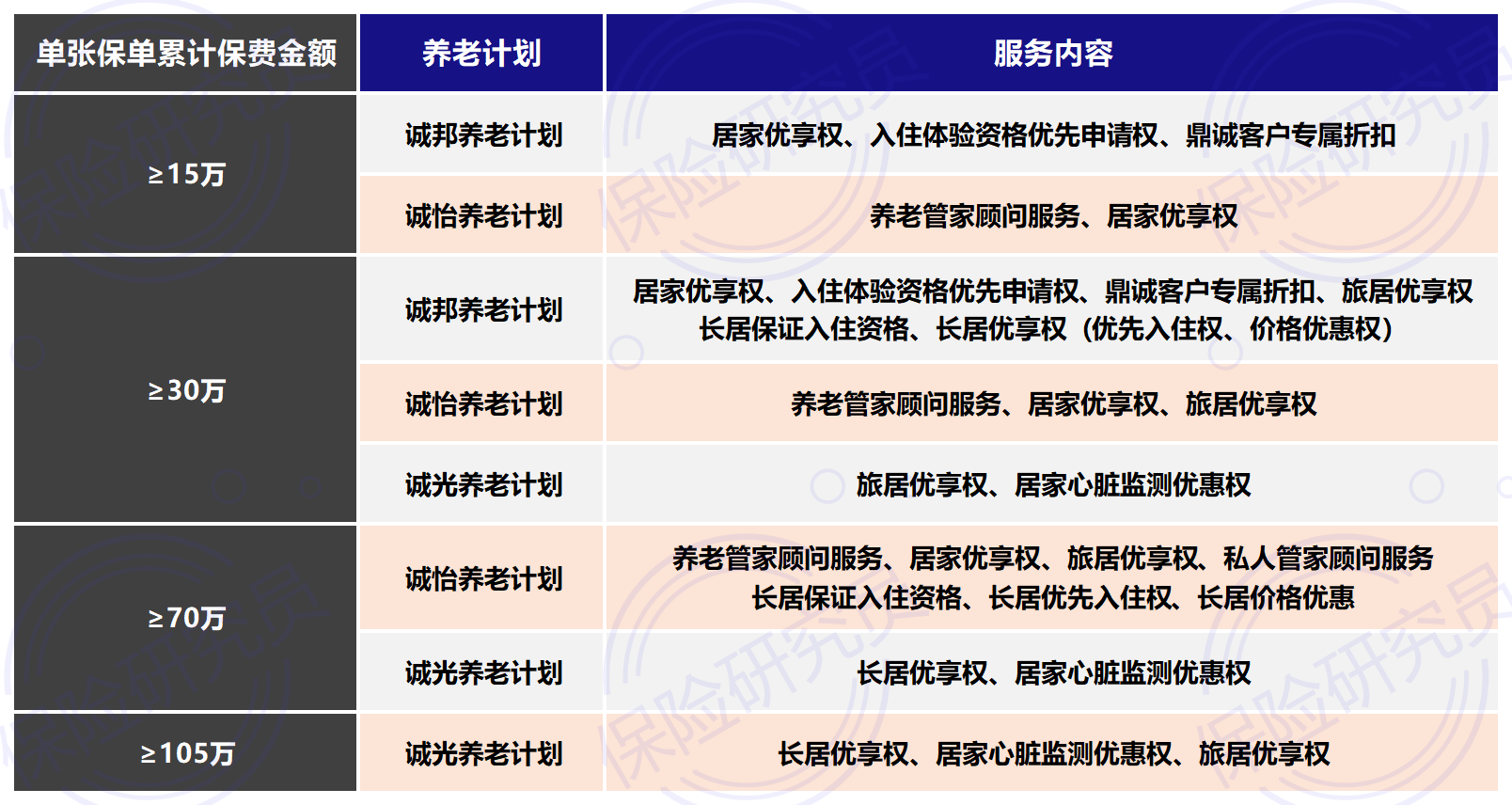

(三)养老社区诚爱一生支持对接养老社区,养老计划有三个版本:

诚光养老计划、诚怡养老计划和诚邦养老计划

根据单张保单累计保费对接对应的养老计划:

总保费达到15万,就可以对接养老计划。

总保费达到30万,可以在三个版本的养老计划中选择,就可以选择入住3家养老社区:光大汇晨养老社区、怡生汇养老社区以及华邦美好家园养老集团,享受长居+旅居权益。

分析了诚爱一生的产品形态之后,接下来一起看收益情况。二

诚爱一生的收益怎么样?

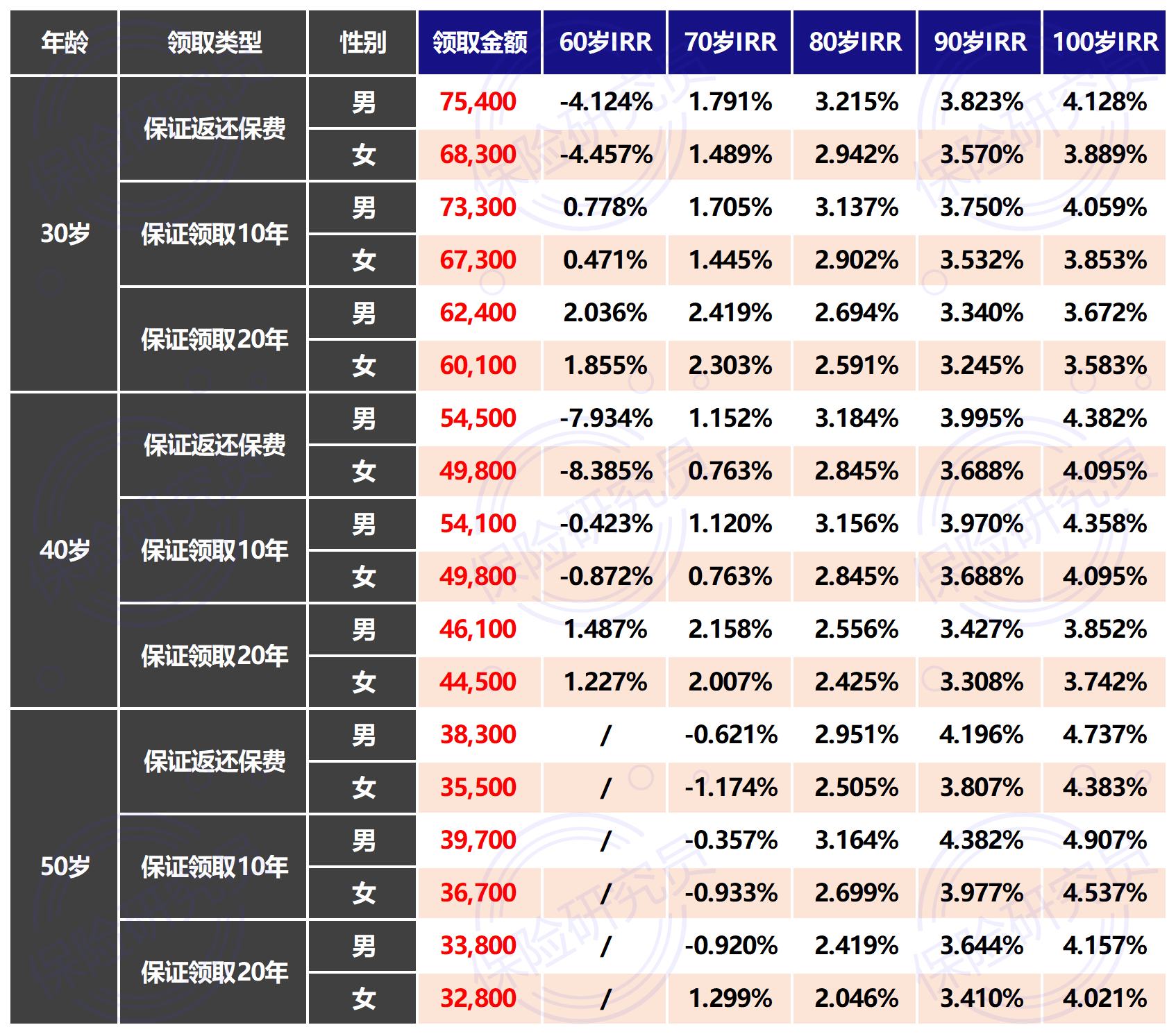

诚爱一生的收益情况,从3个角度来测评:■ 不同性别和年龄的收益对比■ 不同交费期的收益对比■ 与其他养老金的收益对比接下来一一分析(一)不同性别和年龄的收益对比以年交10万,交5年,60岁开始领取养老金为例。对比30岁、40岁、50岁男性/女性的保证返还保费、保证领取10年和保证领取20年3个领取方案的领取金额和收益情况:

性别和年龄对收益的影响:

性别和年龄对收益的影响:

■ 性别影响:

不同年龄,男性领取金额始终高于女性,年龄越大,男性和女性领取金额差别越小。

男性和女性的IRR都可以达到3.5%,部分年龄甚至可以达到4.5%。

■ 年龄影响:

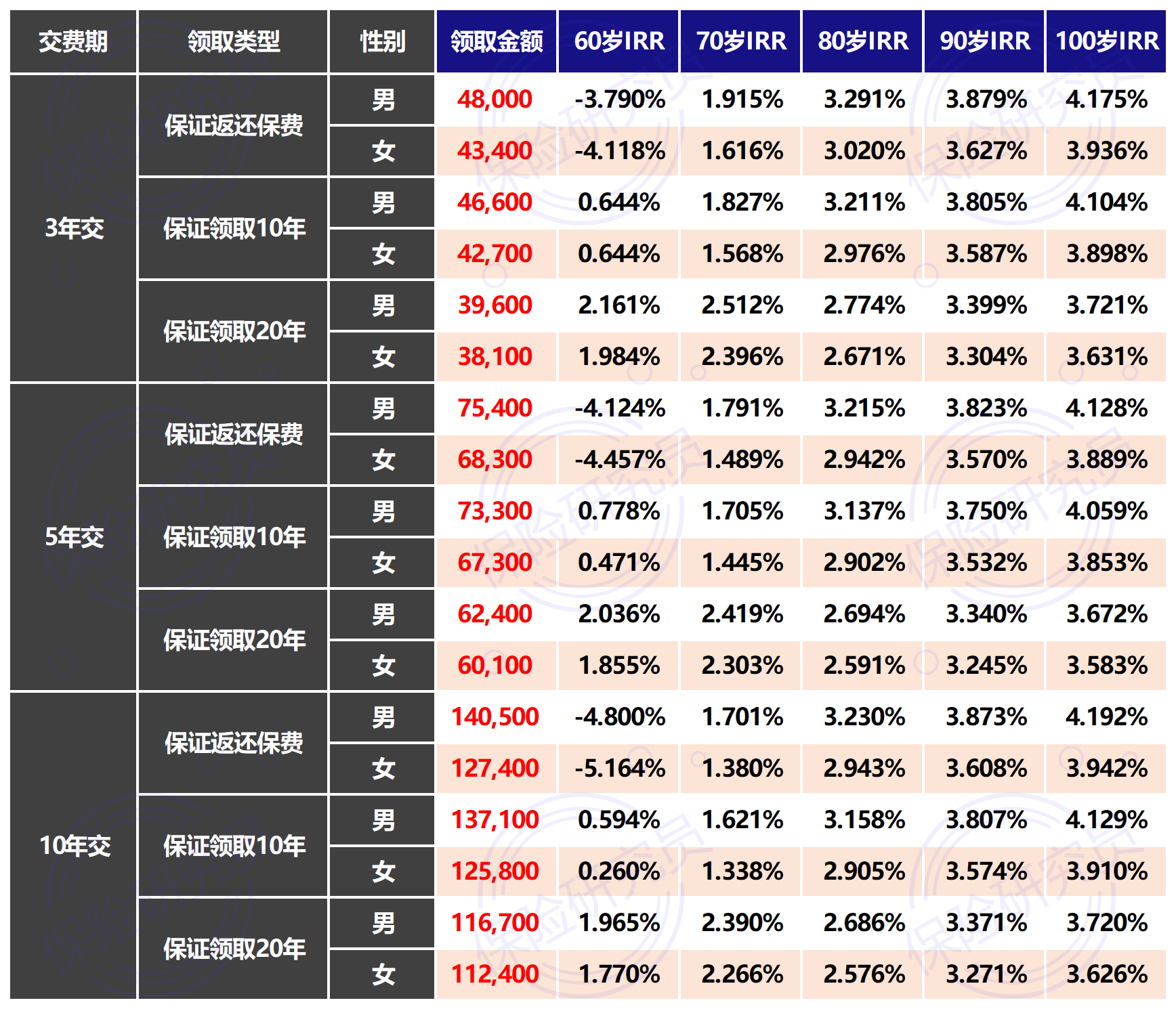

不同年龄IRR利率均能超过3.5%,其中年龄越大,收益越高,可以突破4.5%。年龄越小,前期收益更高,随着年龄增额,前期收益下降,后期收益越高。需要注意,不同年龄的被保人,需要注意诚爱一生的收益情况。(二)不同交费期的收益对比以30岁男性/女性,年交10万,60岁开始领取养老金为例。

分别计算3年交、5年交和10年交,保证返还保费、保证领取10年和保证领取20年3个领取方案,持有至60岁、70岁、80岁、90岁和100岁的IRR利率情况: 可以看到,不同交费期的收益区别:■ 四个交费期,男性领取金额比女性都高,并且收益都可以达到3.5%。■ 保证领取期越长,短期持有收益越高 ,但是长期收益越低。

可以看到,不同交费期的收益区别:■ 四个交费期,男性领取金额比女性都高,并且收益都可以达到3.5%。■ 保证领取期越长,短期持有收益越高 ,但是长期收益越低。

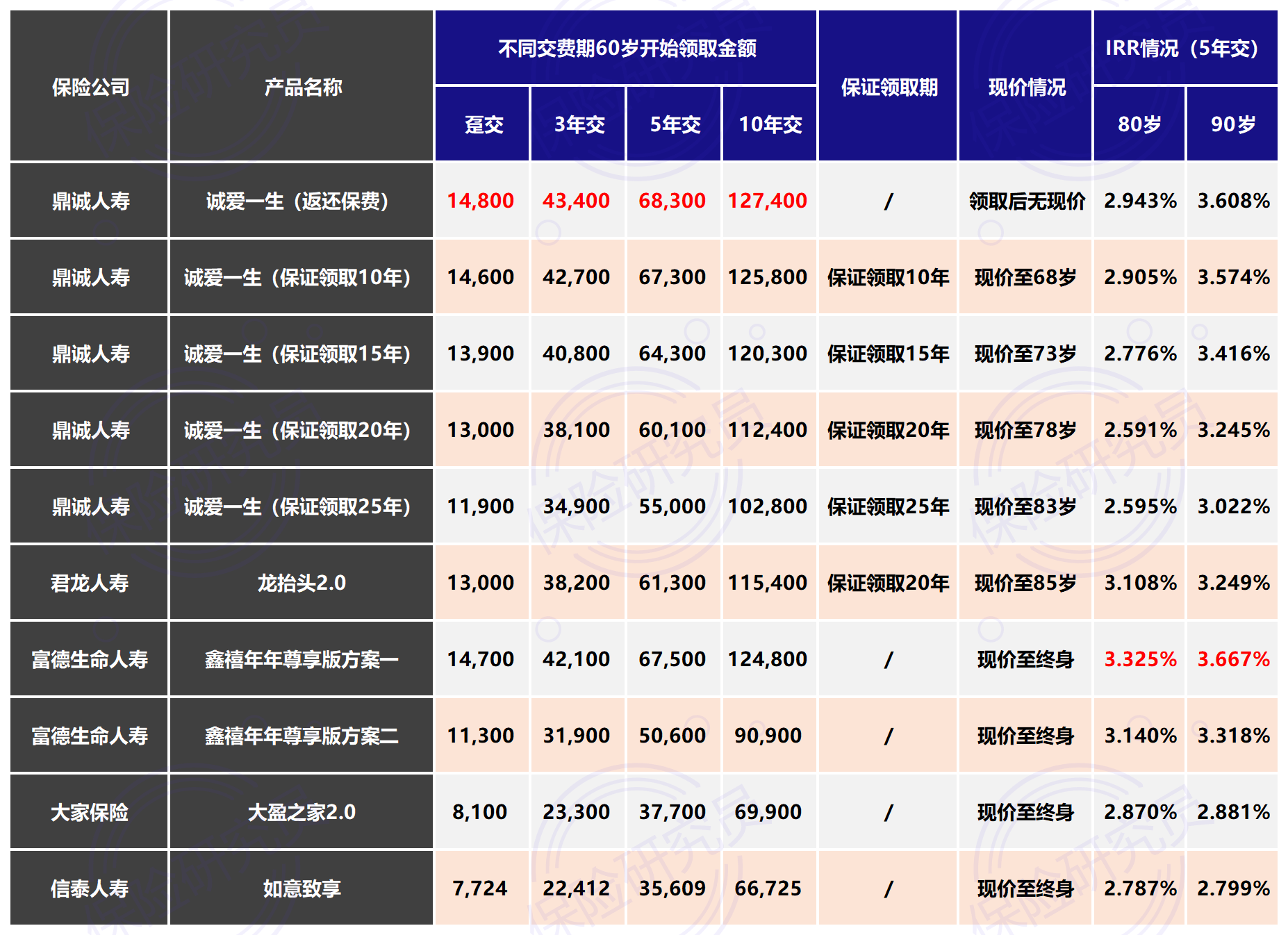

(三)与其他养老金的收益对比 以30岁女性,年交10万,60岁开始领取养老金为例,诚爱一生五个领取方案与养老金做对比,对比养老金:鑫禧年年(尊享版)、龙抬头2.0、大盈之家2.0和如意致享 从领取金额来看:不管哪个交费期,诚爱一生的保证返还保费方案的领取金额都是最高的,排第二的是保证领取10年和鑫禧年年(尊享版)方案一。

从领取金额来看:不管哪个交费期,诚爱一生的保证返还保费方案的领取金额都是最高的,排第二的是保证领取10年和鑫禧年年(尊享版)方案一。

从IRR利率来看:5年交,持有至80岁和90岁,鑫禧年年(尊享版)方案一的收益最高,主要是受终身现金价值的加持,生存收益更高。对比保证领取20年的龙抬头2.0,除了趸交,其他交费期龙抬头2.0更优势,同时现价持续的时间更长。诚爱一生的保证返还保费和保证领取10年的领取金额高,长期收益高,对比目前在售的养老金有一定的优势,需要注意的是保证领取少,现价持续时间短,前期收益偏低。

三诚爱一生的优缺点分析

诚爱一生支持隔代或投保,根据保证领取情况,有5个领取方案可选,满足一定保费门槛可对接养老社区。

(一)诚爱一生的优点 第一,领取金额高,长期收益高,诚爱一生的保证返还保费方案和保证领取10年,养老金领取金额处在第一梯队,长期收益可达到4.0%。第二,无健康告知,投保选择多,有5个领取方案可以选,交费期选择多,最高可交费至65岁。第三,增值服务好,支持加保、隔代和旁系投保,可以对接养老社区,并且提供医疗增值服务。

(二)诚爱一生的注意事项第一,投保门槛高,趸交30万起,总保费需要达到30万,也就是10年交,每年保费门槛为3万元,门槛高。第二,养老金领取年龄和领取方案,投保后,无法变更,灵活性差。第三,诚爱一生虽然领取金额高,长期收益高,但是对比鑫禧年年(尊享版)、龙抬头2.0,前期收益偏低,只有到85岁以后才能拿到一个好收益。同时需要注意领取金额高的方案,现价价值时间短,保证领取期短。总的来说,诚爱一生的领取金额高,选择方案多,适合想要领得多,收益好的人群。

产品选择上:如果想要领取金额高的同时收益保持稳定,有一定现金价值,优先考虑鑫禧年年(尊享版)。如果想要领取金额,长期收益高,优先考虑诚爱一生。龙抬头2.0的优势是在保证领取20年的产品中,领取金额和现金价值表现均衡。当然,在选择的时候,一定要了解清楚,根据自身的情况,挑选合适的产品。

来源微信公众号:保险研究员 ,作者:阿基米德

鼎诚诚爱一生养老年金在线官网投保地址(手机扫描二维码):