成人重疾险,又一员猛将来了。

它就是和泰泰平卫重疾险。

重疾赔后,非同组轻中症继续赔;

癌症医疗津贴,最高赔付150%;

基础责任全,附加责任多样可选,保障力度很强;

重疾绿通9项增值服务,解决看病难问题。

毫不夸张的说,

和泰泰平卫重疾险,就是高配之选。

具体保障内容和特色,咱们一一来看。

产品形态 泰平卫支持出生满28天至55周岁人群购买,缴费期可选10/15/20/25/30年交,1-4类职业可投保。泰平卫在拥有高性价比,基础保障丰富的同时,还有多样可选责任,实属人生路上的最佳护航选择。第一:投保规则宽松

泰平卫支持出生满28天至55周岁人群购买,缴费期可选10/15/20/25/30年交,1-4类职业可投保。泰平卫在拥有高性价比,基础保障丰富的同时,还有多样可选责任,实属人生路上的最佳护航选择。第一:投保规则宽松

泰平卫支持出生满28天至55周岁人群购买,缴费期可选10/15/20/25/30年交,1-4类职业可投保。泰平卫在拥有高性价比,基础保障丰富的同时,还有多样可选责任,实属人生路上的最佳护航选择。

第二:基础保障全+重疾绿通服务和泰泰平卫重疾险,基础保障很全面。

1、重大疾病保险金(110种):

被保险人因意外伤害或于等待期后因意外伤害以外的原因发生合同约定的110种重大疾病中的一种或多种,则赔付100%基本保额,赔1次。

2、中症疾病保险金(25种):

被保险人因意外伤害或于等待期后因意外伤害以外的原因发生合同约定的25种中症中的一种或多种,赔付60%基本保额,每种中症赔1次,累计最多赔付2次。

3、轻症疾病保险金(50种):

被保险人因意外伤害或于等待期后因意外伤害以外的原因发生合同约定的50种轻症中的一种或多种,赔付30%基本保额,每种轻症赔1次,累计最多赔3次

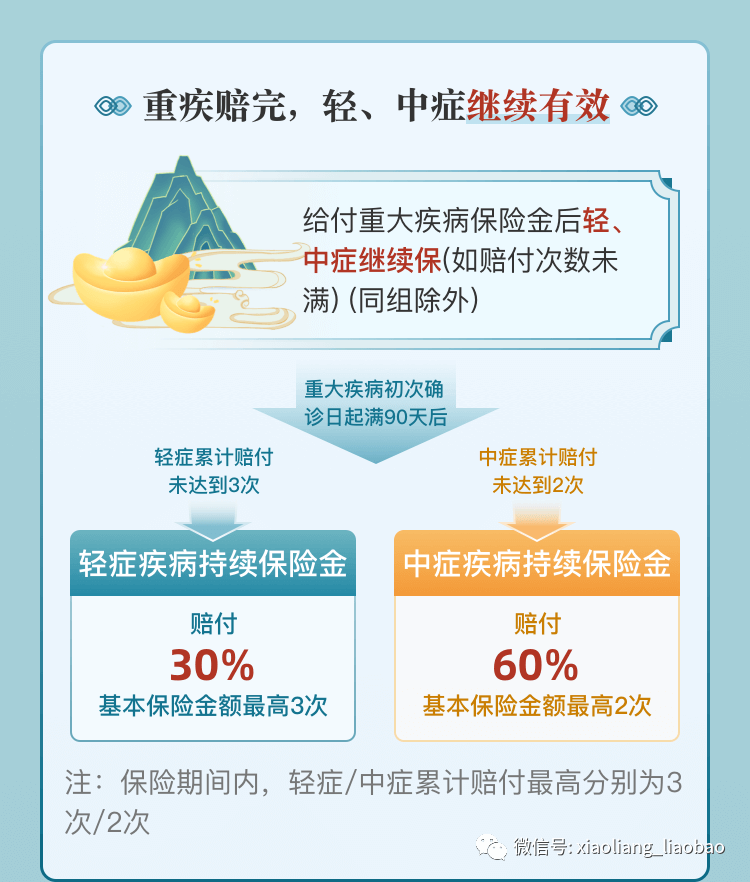

4、轻中症疾病持续保险金:

重疾理赔90天后,非同组轻/中症继续赔;

保险公司已给付重大疾病保险金的,对于前述重大疾病非同组的轻、中症疾病,满足90天的间隔期要求后,保险公司继续承担轻、中症疾病持续保险金的给付责任。

5、保险费豁免:确诊合同定义的轻症/中症/重疾,豁免主险后续保费,保障继续有效。 享重疾绿通等9项增值服务,让就医更便捷顺畅。

享重疾绿通等9项增值服务,让就医更便捷顺畅。

6、(可选)第二次重大疾病保险金:

被保险人在年满60周岁之前初次确诊合同约定的重疾且保险公司已按约定给付重大疾病保险金的,自该重大疾病确诊之日起3年后,经医院的专科医生确诊首次患有此前已确诊的重大疾病之外的其他本合同约定的重大疾病(无论一种或多种),保险公司按照80%基本保额给付“第二次重大疾病保险金”,若未经医院的专科医生确诊首次患有本合同所约定的重大疾病的,本项责任自被保险人年满六十周岁的首个保单周年日零时起效力终止。

7、(可选)疾病关爱保险金:

被保险人60周岁前首次罹患重大疾病或中症疾病,分别额外给付80%/30%基本保额。

8、(可选)恶性肿瘤-重度医疗津贴保险金:

被保险人发生本合同所约定的重大疾病“恶性肿瘤--重度”疾病并且符合以下情形之一的,保险公司按照本合同基本保险金额的40%给付第一次恶性肿瘤—重度医疗津贴: (1)被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的重大疾病“恶性肿瘤--重度”疾病之外的其他重大疾病,且保险公司根据本合同约定已给付重大疾病保险金的,自该重大疾病确诊之日起180天后,经医院的专科医生确诊首次患有本合同约定的“恶性肿瘤--重度”(无论一种或者多种); (2)被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的重大疾病“恶性肿瘤--重度”,且保险公司根据本合同约定给付重大疾病保险金的,自该“恶性肿瘤--重度”确诊之日起365天后,被保险人因“恶性肿瘤--重度”经医院的专科医生确诊仍处于恶性肿瘤--重度状态(具体释义请见本合同中“恶性肿瘤--重度状态”的定义)。 在本合同保险期间内,自首次确诊处于恶性肿瘤--重度状态后,若被保险人经医院的专科医生诊断仍处于恶性肿瘤--重度状态,本合同还可赔付第二、三次恶性肿瘤--重度医疗津贴保险金:每次确诊处于恶性肿瘤--重度状态的时间与上一次确诊处于恶性肿瘤--重度状态的时间相隔不少于 365 天,每次赔付以被保险人经医院的专科医生确诊仍处于恶性肿瘤--重度状态为赔付条件,第二次赔付基本保险金额的 50%,第三次赔付基本保险金额的 60%。累计给付的恶性肿瘤--重度医疗津贴保险金达到三次时,本项保险责任效力终止。

※恶性肿瘤-重度持续状态包括:新发、复发、转移、扩散、持续。

9、(可选)癌症住院津贴

若被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的重大疾病“恶性肿瘤--重度”,并经专科医生诊断住院治疗,保险公司按500元每日给付恶性肿瘤—重度住院津贴保险金。

恶性肿瘤—重度住院津贴保险金=500元*住院天数

在每个保单年度内,保险公司给付的恶性肿瘤—重度住院津贴保险金以累计住院天数达到60日为限;在本合同有效期内,保险公司给付该项保险金的累计住院天数达到180日时,本项责任终止,本项责任的现金价值降为零。若被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的重大疾病的,且保险公司已按本合同约定给付重大疾病保险金的,本项责任于被保险人确诊首次患有重大疾病后的首个保单周年日零时终止。

10、(可选)特定心脑血管疾病保险金:

本合同约定保障的特定心脑血管疾病 共10种。

被保险人发生本合同所约定的特定心脑血管疾病并且符合以下情形之一的,保险公司按照本合同基本保险金额的120%给付特定心脑血管疾病保险金,本项保险责任效力终止: (1)被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的特定心脑血管疾病之外的其他重大疾病,且保险公司根据本合同约定已给付重大疾病保险金的,自该重大疾病确诊之日起180天后,经医院的专科医生确诊首次患有本合同所约定的特定心脑血管疾病; (2)被保险人因意外伤害或于等待期后因意外伤害以外的原因经医院的专科医生确诊首次患有本合同所约定的特定心脑血管疾病,且保险公司根据本合同约定给付重大疾病保险金的,自该特定心脑血管疾病确诊之日起365天后,经医院的专科医生再次确诊发生该种特定心脑血管疾病。理赔时必须提供相关病历记录证明被保险人自该特定心脑血管疾病确诊首次患有后,病情曾经好转且不再符合本合同所约定的特定心脑血管疾病的定义。 若确诊首次患有的特定心脑血管疾病为本合同所约定的“严重脑中风后遗症”,则再次确诊“严重脑中风后遗症”须由颅脑显影或影像学检查证实与确诊首次患有的“严重脑中风后遗症”相比为新一次的中风,并符合本合同所约定的“严重脑中风后遗症”定义。

11. 身故/全残保障

18岁前,赔已交保费与现价较大者;

18岁后,赔100%保额。

这项责任较简单,且未捆绑销售,看个人需求附加。

总的来说,

和泰泰平卫重疾险,属第一梯队重疾险产品。

9大保障责任暖心护航,加固人生安全保障,

尤其癌症保障,远超同类重疾险。

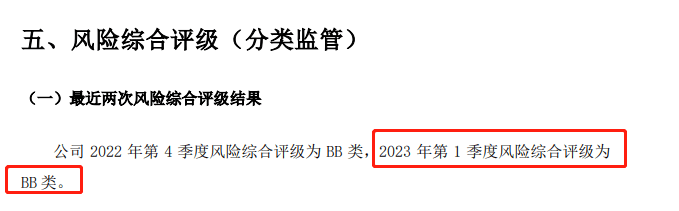

和泰泰平卫重疾险,保司靠谱吗?和泰泰平卫重疾险,保司和泰人寿,是否靠谱呢?

哆啦强调过很多次,

拿捏保司命脉,就看3项关键数据。

综合偿付能力充足率 ≥ 100%核心偿付能力充足率 ≥ 50%风险综合评级≥B类

和泰人寿,最新3项指标均远超标准线。

综合偿付能力充足率:137%

核心偿付能力充足率:122%

风险综合评级:BB

咱就是说,靠谱,把心放肚子里就行。

咱就是说,靠谱,把心放肚子里就行。

退一万步来讲,保司十分艰难的破产了 ,

,

根据《保险保障基金管理办法》规定,

长期人身险保单具有强制转移制度。

长期人身险保单,包括人寿保险、长期重疾险、长期意外险、年金险。

保司破产了,也有国家指定保司兜底。

你的保单利益不受任何损失,

该赔多少,一分都不会少。

所以,买重疾险,怼着产品保障去就对了。

正打算为自己或家人配置重疾险的朋友,

和泰泰平卫重疾险,保障全,赔付高,值得选择。

来源微信公众号:小梁聊保 ,作者:小梁聊保

和泰泰平卫重大疾病保险(互联网险)在线官网投保地址(手机扫描二维码):