写在前面

1、为什么要特别强调儿童可单独投保这个事

从保险精算角度,未成年,特别是新生儿,因病住院发生理赔的概率要远远高于成年人;

所以大多数0免赔的住院医疗险会要求大人和孩子一起捆绑购买。

因此,能允许儿童单独购买的医疗险并不多见。

今天开始,会陆续科普几款性价比很高、儿童可单独投保、0免赔的中端医疗险。

2、为什么要特别强调0免赔

小孩子生病,多数情况是需要及时就医的,不能拖更不敢拖;

常见疾病:新生儿肺炎、新生儿黄疸、结膜炎、湿疹、新生儿脐炎、腹泻、臀炎、鹅口疮、惊厥、咳嗽等……

拿肺炎举例,几乎一定是要住院治疗的,住院周期3~7天,没有其他并发症的话,平均费用5000~8000元,医保报销后,还要自费几千块,所以就算买了1万免赔额的百万医疗,大概率也是用不上的。

特别说明

安盛卓越馨选:投保年龄是30天至59周岁,有8个住院计划、4个门诊计划;

我们今天只解析其中0-17岁儿童可单独投保投保的三个计划。

正式开始产品解析

全称:安盛卓越馨选医疗保险(2023版)

一、保司简介

安盛集团有200多年历史,位列世界五百强,是世界最大的保险集团之一,而安盛天平是安盛集团在中国内地唯一全资控股的保险公司。

二、产品解析

1、住院医疗费用

疾病、意外都涵盖,一般住院和重疾住院保额独立

2、重疾住院津贴

最高300元/天,最高赔付60天

3、重疾一次性给付1万元(可选责任)

减少收入中断损失、还款压力,维持生活品质

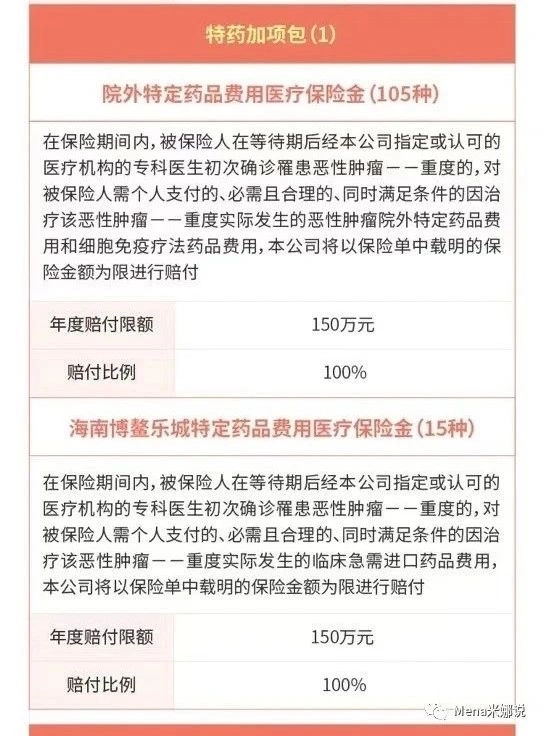

4、特药加项包①(可选责任)

含103种境内特定药品+2款CAR-T疗法药品

含15种海南博鳌乐城特定药品

5、特药加项包②(可选责任)

含77种恶性肿瘤特定药品

注:105种特药包①包含77种特药包②,二选一即可

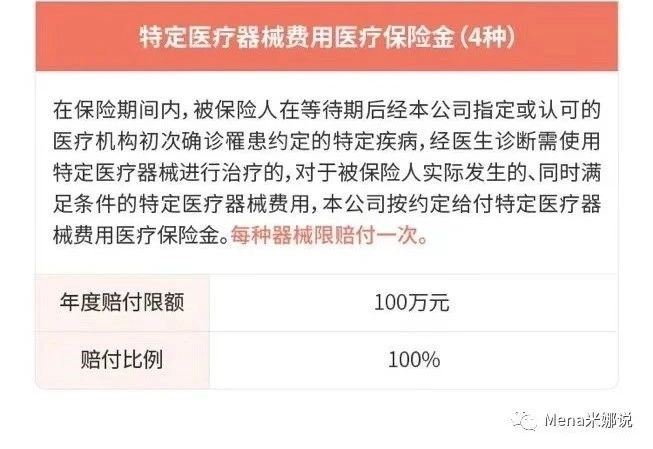

6、特定医疗器械费用保险金(可选责任)

含4种进口医疗器械,自费器械昂贵不担心

三、值得推荐的点

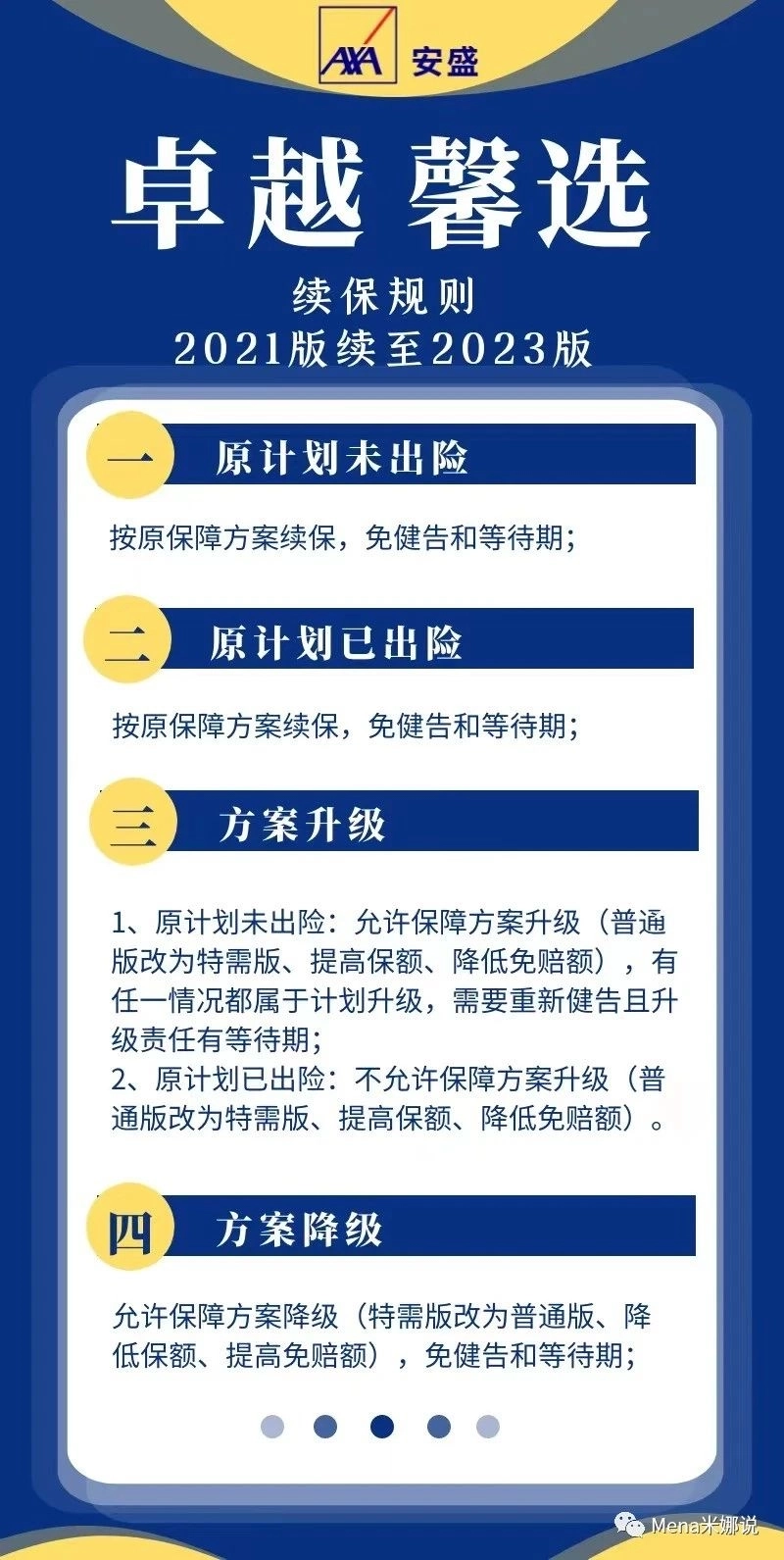

1、稳定性好

话不多说,图已达意

2、全流程健康服务

门诊/住院绿通、MDT多学科会诊、住院垫付、上门护理服务等;

这些,关键时刻都是或“救命”或“救急”的服务。

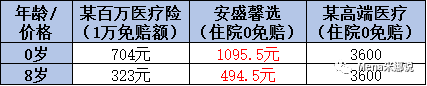

3、价格亲民(对比百万医疗和高端医疗)

4、产品生命力旺盛,持续升级

例如“加量不加价”

再例如扩大就医范围,新增民营医疗机构

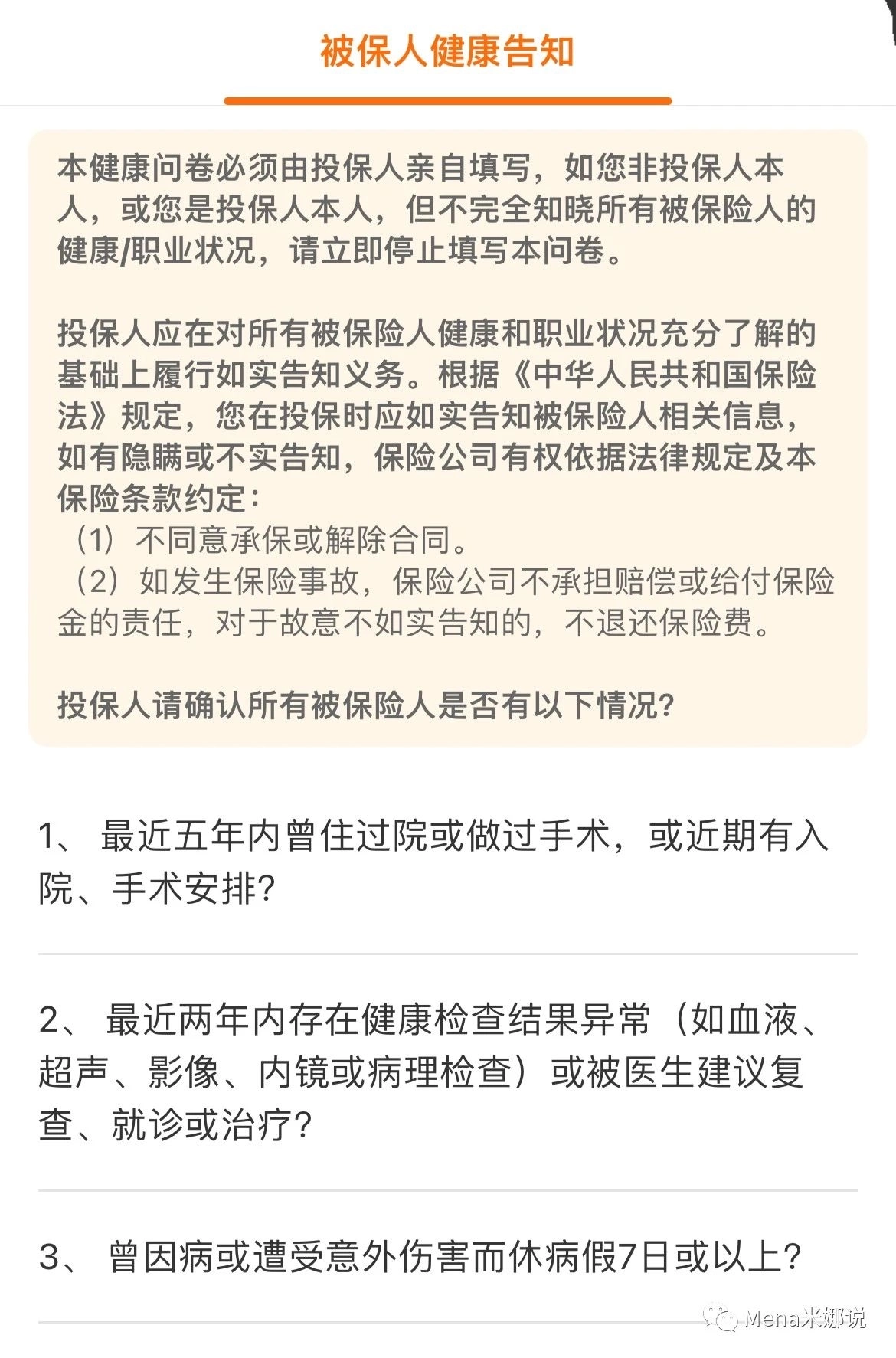

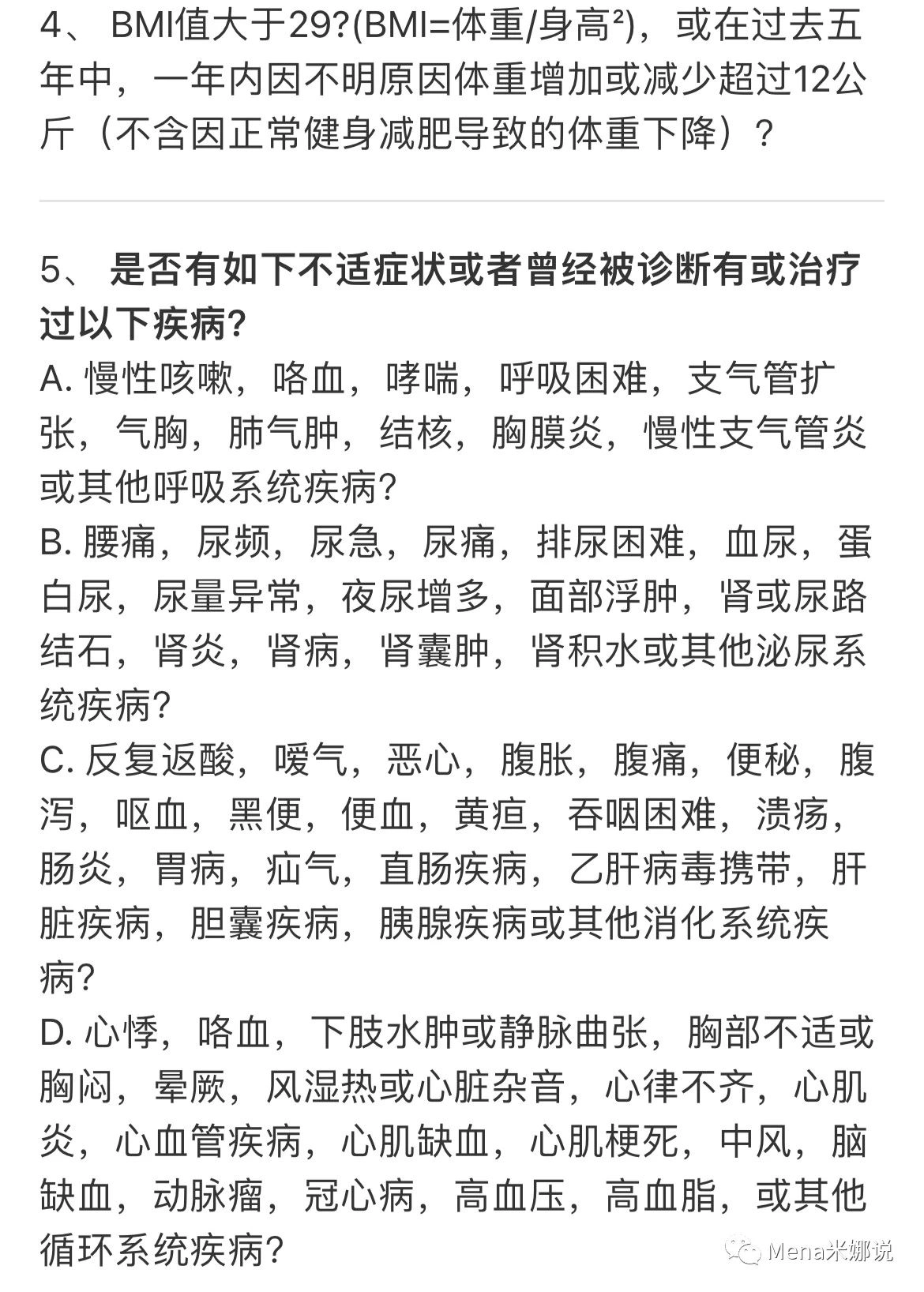

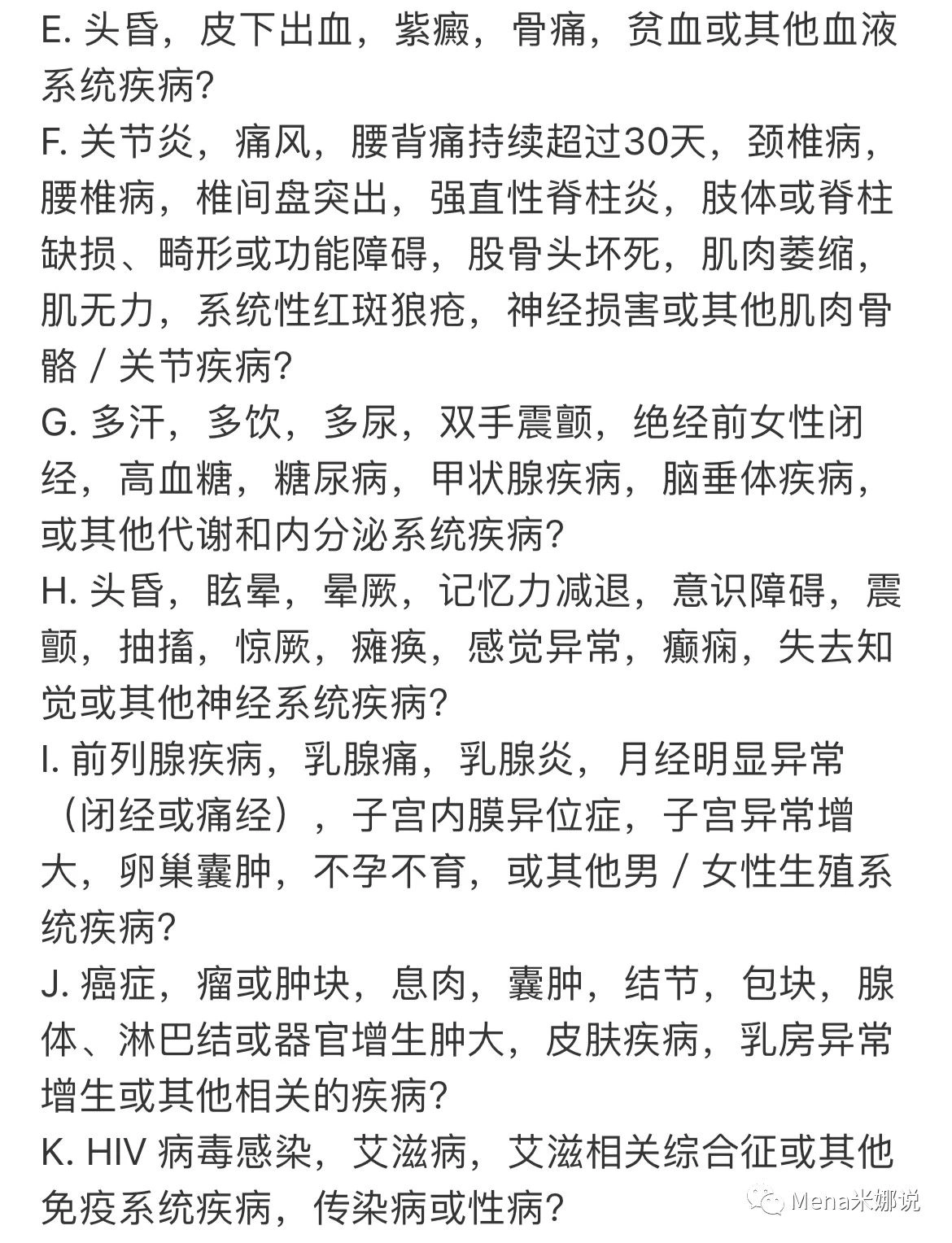

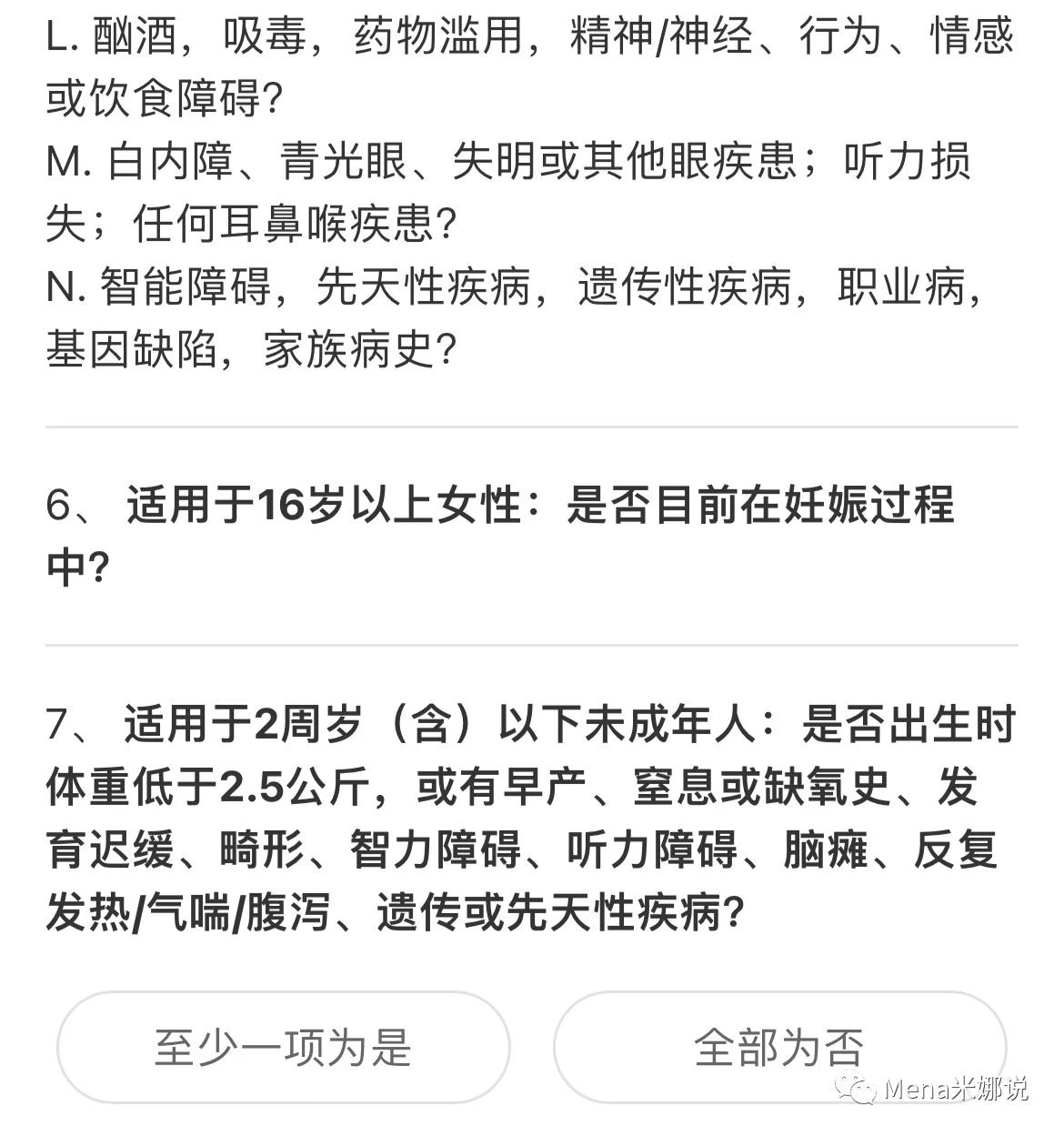

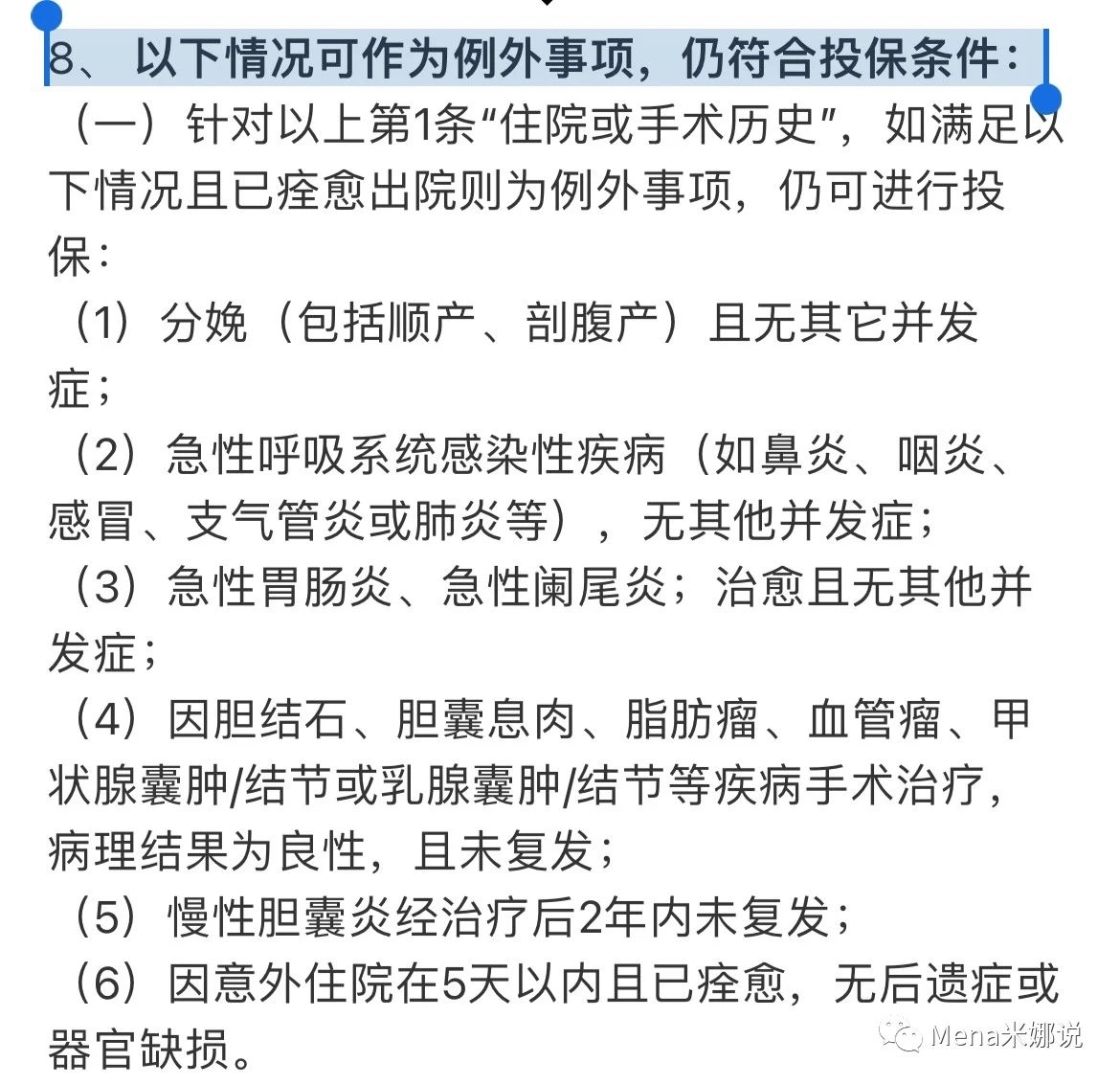

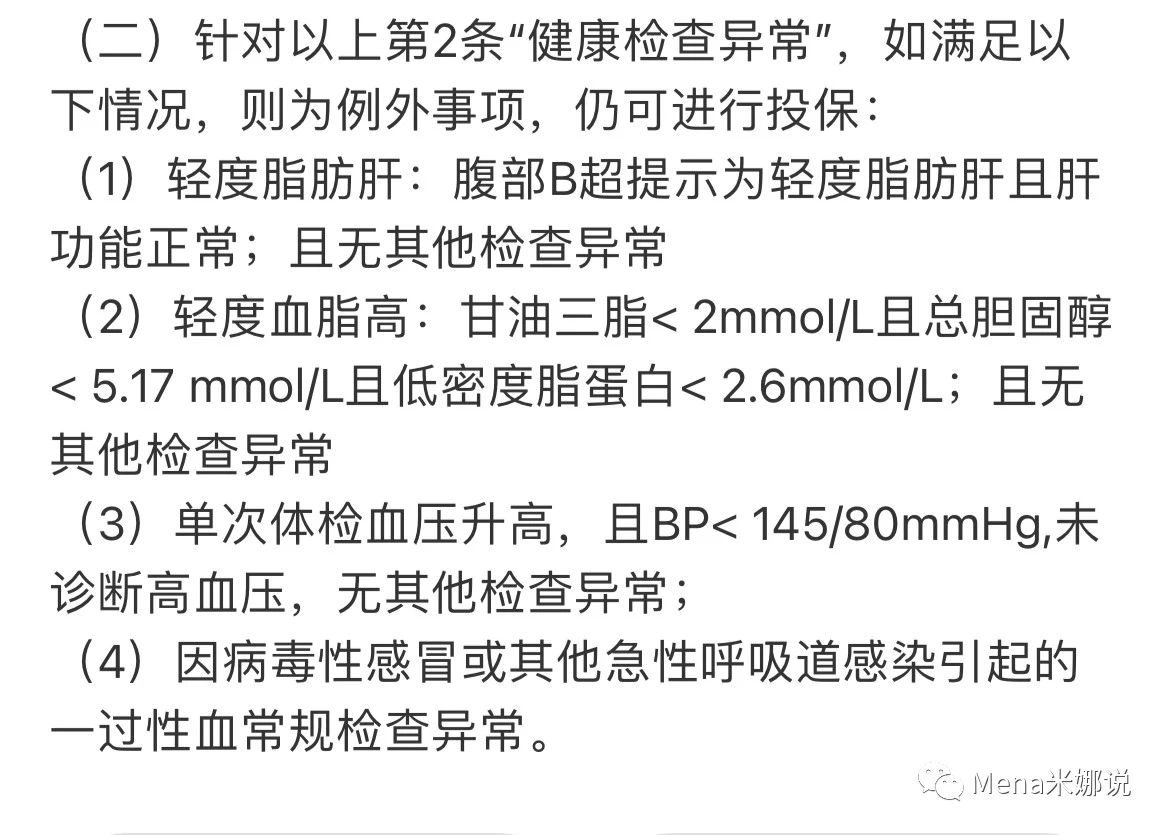

四、健康告知

注:一定要如实告知,不清楚的地方可以问一下俺

来源微信公众号:Mena米娜说 ,作者:米娜

卓越馨选医疗保险(2023版)在线官网投保地址(手机扫描二维码):