我记得听过一句话:你无法理解一个健康人对保险的反感,同样你也无法理解一个病人对保险的渴望。

对于已经确诊高血压/糖尿病的情况,常规百万医疗基本就是拒保,对于甲状腺结节、乳腺结节买百万医疗最好的投保情况也是除外(除外乳腺、甲状腺部位)了。

最关心的疾病反而不能保障,遗憾。

今天这款“平安e生保2023(慢病版)百万医疗”真是一款福音产品,可以给到三高+各种结节+各种慢性病一族们一个正常买医疗险的机会,而且保障内容和保费也不错,所以我必须推荐下。

Part1

保障内容

这款一共有计划一到计划三,相比计划一的赔付比例70%,计划二免赔额2万,我最推荐的就是计划三(免赔额1万,赔付比例100%),保障最合理。1、 具体保障内容就保额来说,和e生保长期医疗一样,一般医疗200万,120种特定疾病(重疾)200万。保障项目:和长期医疗一样,包括住院,住院前后30天门急诊,门诊放化疗和肾透析都是包含的。质子重离子,123种院外特药(包含120万一针的CAR-T)都是包含的,400万限额内100%赔付。所以保障内容和长期医疗比,没有任何问题。2、 投保年龄、核保方式18岁-65岁都可以投保,年龄范围非常广。核保方式为线上的智能核保,智能核保的使用方式也非常简单,并且很重要的这个核保不需要输入姓名、身份证号这些敏感信息,只需要选择对应的疾病进行核保就可以,还是非常便捷的。从产品链接-左下角“健告预览”进去就可以操作了。

这款一共有计划一到计划三,相比计划一的赔付比例70%,计划二免赔额2万,我最推荐的就是计划三(免赔额1万,赔付比例100%),保障最合理。1、 具体保障内容就保额来说,和e生保长期医疗一样,一般医疗200万,120种特定疾病(重疾)200万。保障项目:和长期医疗一样,包括住院,住院前后30天门急诊,门诊放化疗和肾透析都是包含的。质子重离子,123种院外特药(包含120万一针的CAR-T)都是包含的,400万限额内100%赔付。所以保障内容和长期医疗比,没有任何问题。2、 投保年龄、核保方式18岁-65岁都可以投保,年龄范围非常广。核保方式为线上的智能核保,智能核保的使用方式也非常简单,并且很重要的这个核保不需要输入姓名、身份证号这些敏感信息,只需要选择对应的疾病进行核保就可以,还是非常便捷的。从产品链接-左下角“健告预览”进去就可以操作了。 3、 增值服务住院绿色通道、安排专家二次诊断、康复护理、慢病专属管理服务,此外非常有特色的就是“陪诊”和“陪护”服务。陪诊服务这个最近有点火,保险公司专门安排陪诊员,在你就医过程中帮你取号、交费,陪你就诊、检查,取药,取报告这些,还挺温暖的。注:这项服务是不要求住院的,日常门急诊就可以,虽然日常门急诊不可以理赔,但不影响我们用这个陪诊服务(每年可以申请一次)。如果遇上住院,平安来安排护工,护工费由平安承担。注:因为有1万免赔额,可能住院并没有达到保险报销标准,这个陪护服务也是可以使用的。这么看来,陪诊/陪护两个设计可太暖心了。4、保费水平

3、 增值服务住院绿色通道、安排专家二次诊断、康复护理、慢病专属管理服务,此外非常有特色的就是“陪诊”和“陪护”服务。陪诊服务这个最近有点火,保险公司专门安排陪诊员,在你就医过程中帮你取号、交费,陪你就诊、检查,取药,取报告这些,还挺温暖的。注:这项服务是不要求住院的,日常门急诊就可以,虽然日常门急诊不可以理赔,但不影响我们用这个陪诊服务(每年可以申请一次)。如果遇上住院,平安来安排护工,护工费由平安承担。注:因为有1万免赔额,可能住院并没有达到保险报销标准,这个陪护服务也是可以使用的。这么看来,陪诊/陪护两个设计可太暖心了。4、保费水平 最开始我有说到,最推荐的就是计划三(1万免赔额,100%赔付)这个。31-35岁,有社保身份投保,新保保费是810元;36-40岁,有社保身份投保,新保保费是1060元。相对百万医疗来说,保费虽然略贵了一些,但好处是针对很多拒保或者除外的情况都可以正常保(不会有除外)。还要啥自行车。具体核保情况如何呢,下面具体聊聊:Part2常见疾病核保情况 就和平安自己的常规百万医疗“e生保2023”来对比吧:

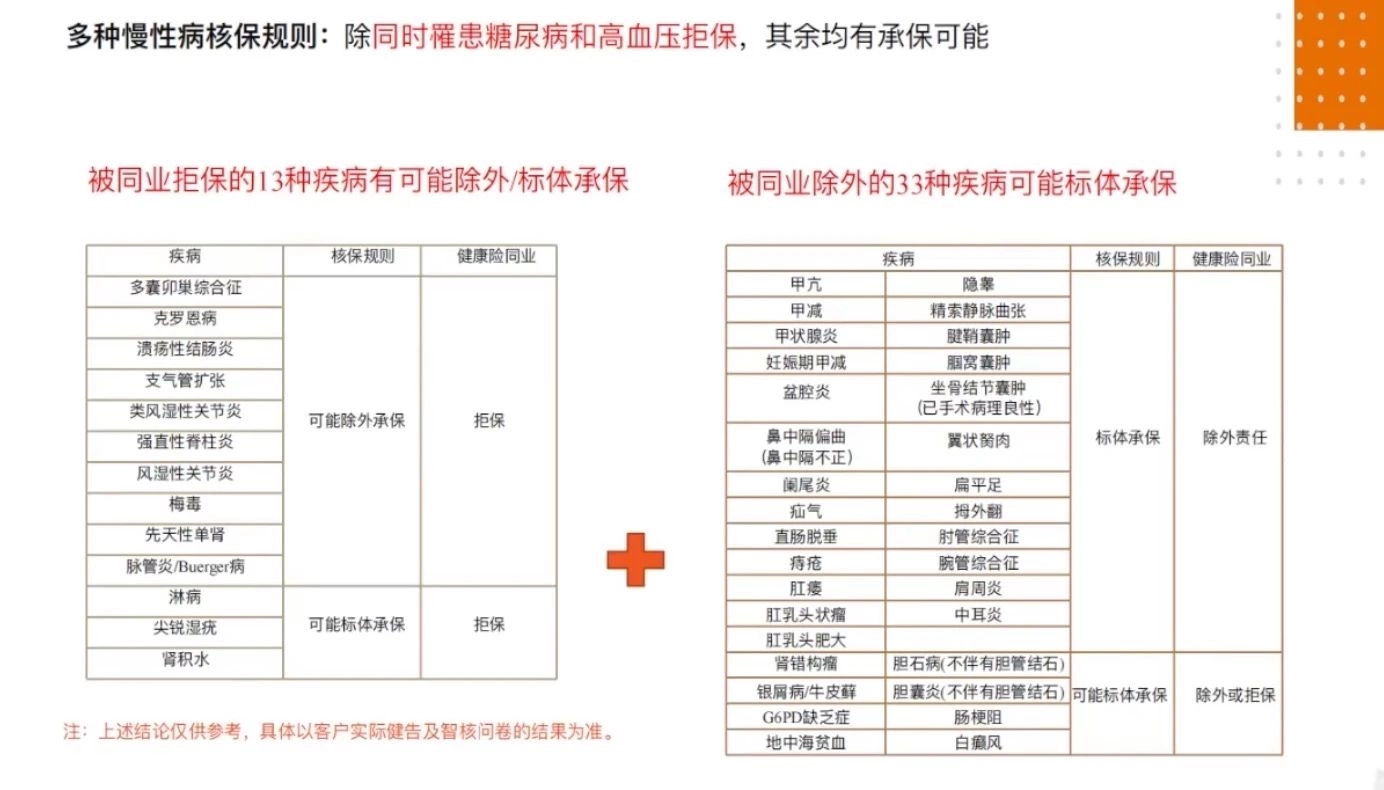

最开始我有说到,最推荐的就是计划三(1万免赔额,100%赔付)这个。31-35岁,有社保身份投保,新保保费是810元;36-40岁,有社保身份投保,新保保费是1060元。相对百万医疗来说,保费虽然略贵了一些,但好处是针对很多拒保或者除外的情况都可以正常保(不会有除外)。还要啥自行车。具体核保情况如何呢,下面具体聊聊:Part2常见疾病核保情况 就和平安自己的常规百万医疗“e生保2023”来对比吧: 高血压:e生保2023对于“高血压1级”,核保结果是:对心脑血管疾病及其并发症和后遗症所引起的医疗费用不承担赔付责任(就是最直接关系的疾病都被除外了)。e生保2023对于“高血压2级(高压≥160,低压≥100)”就是直接“拒保(不接受投保)”了。但e生保慢病版对于高血压1级是标体,对于2级(在满足问卷的情况下)是有机会正常投保的。糖尿病:对于2型糖尿病,满足空腹血糖最高<9且糖化血红蛋白<7%也是有机会正常投保的。甲状腺结节和乳腺结节:彩超分级1-3级是可以正常投保的(不除外),0-4a级是除外相关部位,4b级以上才是无法投保。注:这里特别说明下,如果“高血压+糖尿病”两种疾病同时存在,那就不可以投保了,因为并发症太多。如果只是高血压+其他疾病,或者“糖尿病+其他疾病”都是可以试试智能核保的。还有如下13种被很多公司拒保,33种被除外的疾病,在这款e生保慢病版也是有可能除外和标准承保的:

高血压:e生保2023对于“高血压1级”,核保结果是:对心脑血管疾病及其并发症和后遗症所引起的医疗费用不承担赔付责任(就是最直接关系的疾病都被除外了)。e生保2023对于“高血压2级(高压≥160,低压≥100)”就是直接“拒保(不接受投保)”了。但e生保慢病版对于高血压1级是标体,对于2级(在满足问卷的情况下)是有机会正常投保的。糖尿病:对于2型糖尿病,满足空腹血糖最高<9且糖化血红蛋白<7%也是有机会正常投保的。甲状腺结节和乳腺结节:彩超分级1-3级是可以正常投保的(不除外),0-4a级是除外相关部位,4b级以上才是无法投保。注:这里特别说明下,如果“高血压+糖尿病”两种疾病同时存在,那就不可以投保了,因为并发症太多。如果只是高血压+其他疾病,或者“糖尿病+其他疾病”都是可以试试智能核保的。还有如下13种被很多公司拒保,33种被除外的疾病,在这款e生保慢病版也是有可能除外和标准承保的: 所以不得不说,这款真是亚健康宝子们的宝藏医疗险啦。

所以不得不说,这款真是亚健康宝子们的宝藏医疗险啦。

Part3

总结一下

这款e生保慢病版2023,产品细节和常规百万医疗一样好,但又对三高等慢性病以及甲状腺和乳腺结节等情况,核保很友好,这是第一点。

再有平安的增值服务确实可圈可点,即使没有理赔用不上这个医疗险,每年一次的门诊陪护服务、住院护工服务也都是可以使用的。

保费高是正常的,毕竟群体风险摆在这里,但我觉得保费水平还是可以接受的。总比把风险除外要好多了。

综合来说,我个人很喜欢,也推荐给有需要的朋友。来源微信公众号:Wendy事务所,作者:冉冉Wendy

平安e生保互联网特定慢病版(三高结节版)在线官网投保地址(扫二维码):