宝妈们最心疼的就是孩子生病,像急性肠胃炎、上呼吸道感染、发烧等等,时不时就跑医院。

有没有适合普通家庭的少儿百万医疗,争取报销掉一些费用呢?

对于普通家庭,我一般是推荐每年几百元的百万医疗,能报销住院费用即可。(如果您想报销门诊,要选用几千元的医疗险,是否划得来?)

我的想法是:如果每年孩子看病费用都不到几千元,那买它的意义何在?

还不如用几百块(百万医疗险)保住院的情况,剩余的钱给孩子买重疾险,会更好。

OK,那我推荐的产品是:安盛卓越馨选医疗保险(2023版)和平安e生保(20年保证续保)

推荐的理由

1.

这两款都是每年几百元,普通家庭出得起,能报销孩子住院的开销。

举例,2岁男宝宝

①安盛馨选住院2023,年缴费955.5元。

(0免赔,报销额度80万,附加恶性肿瘤院外用药和重疾疾病1万给付金)

②平安e生保,年缴费640元。

(1万免赔额,有社保身份,附加质子重离子和特定药品)

免赔额,就是自费部分。

6岁以内的孩子,跑医院的概率较大,所以医疗险贵一些。续保到7岁后,就便宜了。

趁早买,孩子比较健康,能够争取把整个身体保进来。

2.

百万医疗最看重的就是『续保稳定性』。

思考:未来如果医疗通胀厉害,一旦生病,还能续保吗?或者产品停售后,有新产品可以衔接续保吗?

所以,要选择“保证续保”写进合同的,或医疗服务做得很好的公司。

a.安盛馨选住院,虽然没写“保证续保”,但安盛是全球名列前茅的医疗服务商,续保稳定性比较好。

b.平安e生保(20年保证续保)的版本,这是写进合同的。20年内只要按时缴费,都能续上。

3.

免赔额:要自费的部分,无法报销。

安盛馨选可选0免赔,平安默认1万免赔。

如果您更看重“住院0免赔”,就用安盛馨选。

如果您更看“保证续保”,就用平安这款产品。

4.

其他方面。

建议投保的时候,都要附加癌症用药。可以报销这部分药品的费用。

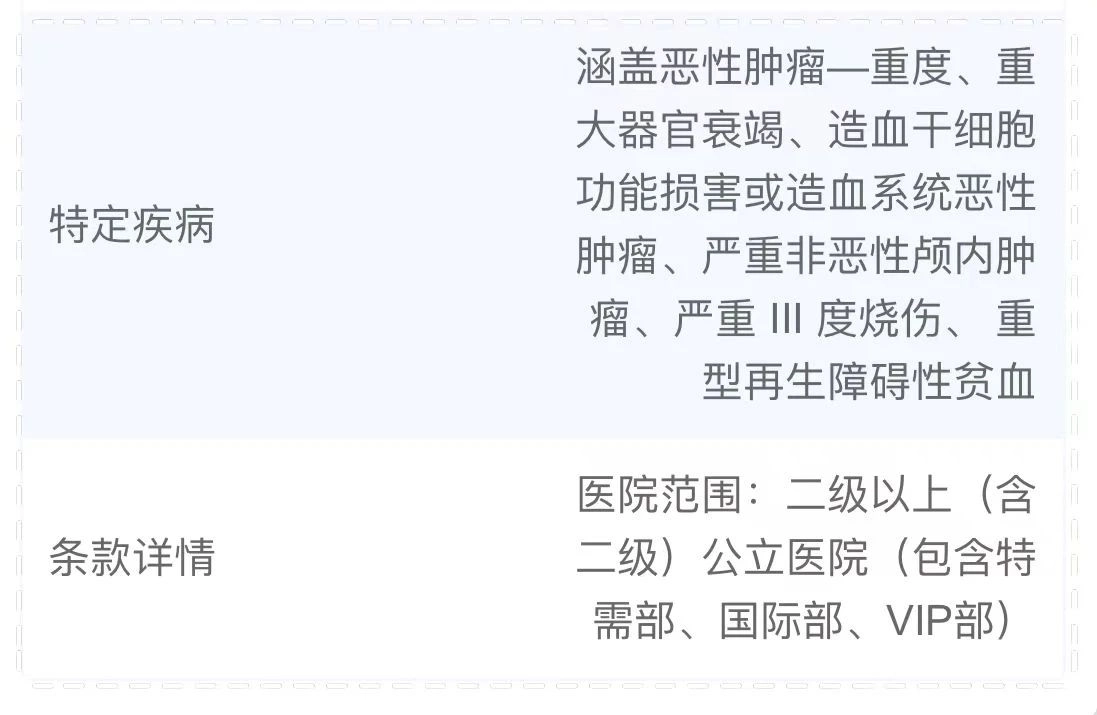

而且,平安这款产品,可以附加6种严重疾病的VIP部治疗费用。

作用是:这6种严重疾病,去二级以上公立医院的VIP部,挂专家号,快速就医。避免延误病情。环境和治疗效果都会更好。

特需部的治疗费用是普通部的四五倍。如果附加这一项,这几项疾病能报销。其他疾病仍要在普通部就医。

(6种特定疾病)

另外,这两个产品都是"智能核保"(也就是系统判断)。但如果孩子的身体有多项异常,买不进怎么办?

可以根据具体情况,争取进入该产品“人工核保”的渠道。

或者用其他“续保稳定性还不错、人工核保”的医疗险。

当然,如果您看重更好的就医资源,明亚也有很不错的【中高端医疗险】可以提供。

卓越馨选医疗保险(2023版)在线官网投保地址(手机扫描二维码):