说起商业医疗险这个险种,国内最早出现的是高端医疗险,由外资引进,但是因为费用昂贵并没有普及开来。

聪明的精算师们,非常巧妙地设计了1万住院免赔额的门槛,并且把门诊责任除去,这样医疗险的价格压下来。

人民群众能几百块拥有一份百万保额以上的医疗险,保险公司也不会赔穿。

虽然但是,医疗险的魔鬼细节很多,而且百万医疗险的价格各家都卷到极致了,buffer留的很少,所以理赔的时候严格按照条款执行。

我对比了市面上经典的几款百万医疗险,大家熟悉的好医保,蓝医保,长相安,众安尊享e生等都是不错的产品,尽管各自都有bug。

不是说有缺点就不能买了,因为找不到一款完美的百万医疗险,甚至找不到一款完美的医疗险。看大家更介意哪个缺点,这个缺点自己有没有补丁可以打上,综合考虑。

百万医疗险卷到今天,市面上的经典款大体责任都非常相近了,今天重点说一下经典款都有什么坑或者不足,大家结合自身情况取舍~

1

平安长相安

长相安的缺点是可以报销的人工器官只有3项,而其他几家都可以报销9项人工器官。

免责条款中对人工器官的描述

1

长相安

『除心脏瓣膜、人工晶体、人工关节、以外的人工器官的购买、安装和置换等费用』免责(即只报销心脏瓣膜、人工晶体、人工关节3项人工器官)

2

蓝医保,好医保,尊享e生

『除心脏瓣膜、人工晶体、人工关节、心脏起搏器、人工肺、人工肾、人工食管、人工胰、人工血管以外的人工器官材料费、安装和置换等费用』免责(可报销9项人工器官)

举个栗子,人工肺在长相安中是免责的。ICU病房会用到的ECMO(体外膜肺氧合),对心肺功能衰竭患者提供体外呼吸与循环。

ECMO机器昂贵且不在社保范围内,开机费6万左右,每天运营也要花费数千元。

长相安免责人工肺,这个费用无法报销。平安健康旗下的另一款医疗险平安e生保同样也只报销3项人工器官。

2

太平洋蓝医保

蓝医保的缺点是特殊门诊责任仅限重疾(合同约定的120种),一般医疗责任下面没有特殊门诊保障。

我们回忆一下,百万医疗险主要是管住院保障,不带门急诊责任。但有3类门诊例外,可以在百万医疗险里涵盖。

住院前后门诊

门诊手术

特殊门诊

住院前后门诊:比较好理解,就是住院前门急诊看病,医生开了住院单才办理入院;出院后的门诊复查也都涵盖在百万医疗险的保障责任范围。

门诊手术:不需要住院,仅在门诊就能完成的手术切除或缝合,也可以报销。

特殊门诊:包括门诊肾透析费(肾衰竭患者在一段时间内需要规律地去医院门诊做肾透析)、门诊恶性肿瘤治疗费(癌症患者在门诊做肿瘤放化疗)、器官移植后的门诊抗排异治疗费。

特殊门诊报销范围

Scope

1

蓝医保

特殊门诊医疗费用仅在合同约定的120种重疾下面可以报销,未达到重疾状态,特殊门诊费用不能报销

2

长相安,好医保,尊享e生

特殊门诊不限制在重疾范围,一般医疗和重疾医疗都可以报销特殊门诊费用

举个例子,「严重慢性肾衰竭」,属于行业规定的28种重症之一,所有保险公司的定义都一样,要求达到慢性肾脏病 5 期,且进行至少 90 天的规律性透析治疗。

比如某个肾衰5期患者,在做完90天的规律性透析之前,还不属定义的重疾,TA在特殊门诊做的肾透析费用按条款不可以报销。

虽然太平洋的保险专员反馈,患者做完90天透析还是可以追溯之前的费用报销,但还是没有其他几家的产品的非重疾特殊门诊也可直接报销来的方便。

顺便提一下,特殊门诊的社保报销比例比普通门诊高。以深圳为例,连续参保满3年,按深圳门诊大病管理政策,社保报销90%。

蓝医保的这个bug,对于有公司商业补充医疗险且带门诊责任的人来说,相当于打上了个补丁。

3

好医保-20年版

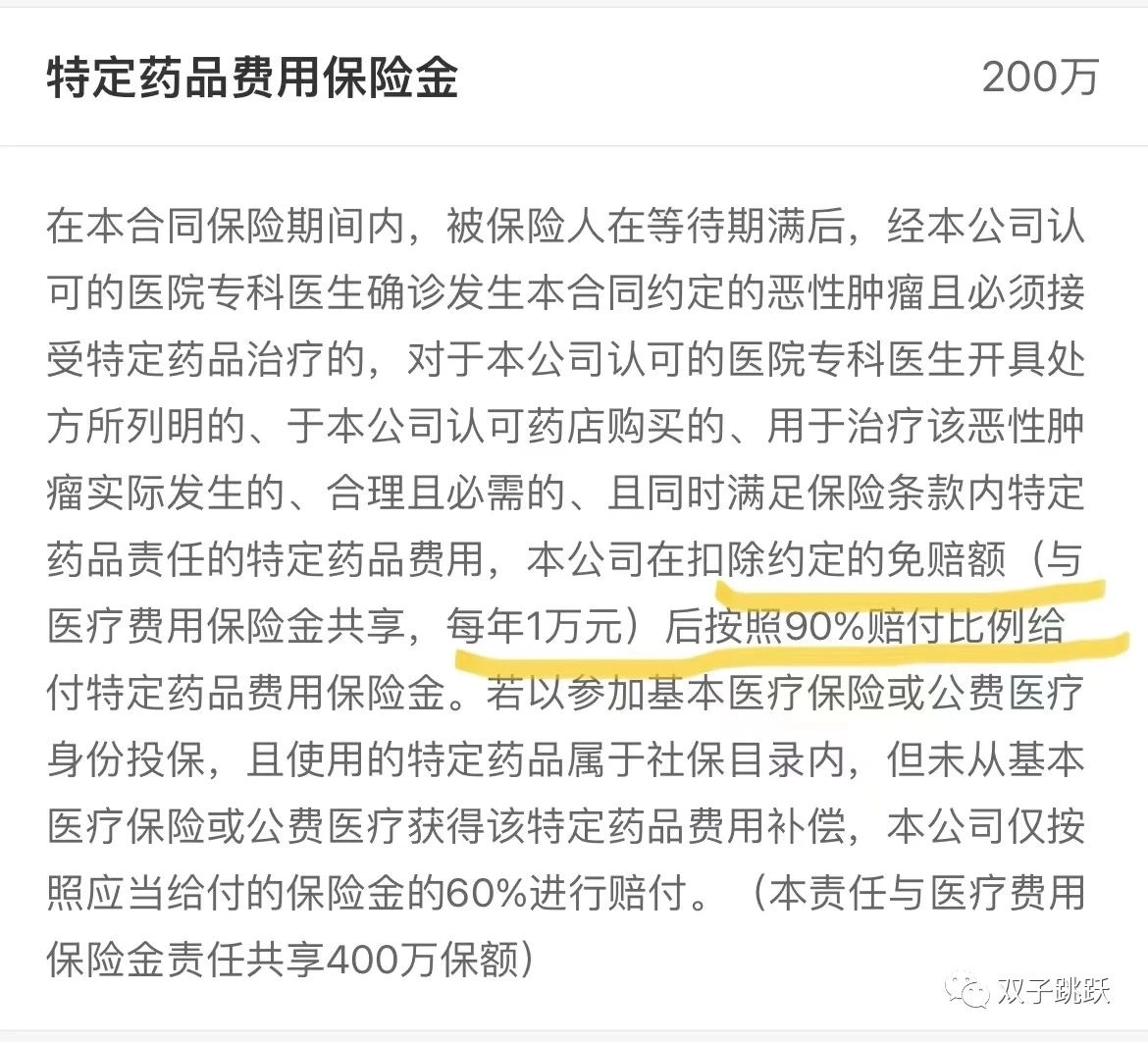

好医保-保证续保20年版,它的缺点是癌症特药报销比例只有90%,且不含新锐免疫治疗的Car-T。

还有个小的槽点就是特药不是0免赔,虽然1万免赔额在百万医疗险无可厚非,奈不住别人能卷呀~

特药报销条件

Scope

1

好医保-20年版

特药报销比例90%,不含Car-T,与医疗费用共享1万免赔额

2

长相安,蓝医保,尊享e生

特药报销比例100%,含Car-T, 特药0免赔

很多癌症患者出院后需要长期(乃至终身)服用特效药,特药价格昂贵,一盒几万稀松平常。

好医保20年版对特药只报销90%,患者自费10%的部分每年也可能高达万元以上。我个人对这条是比较介意的。

顺便再提一下,癌症特药百万医疗险都有药品清单,每家基本上都差不多,主要区别是含不含120万一针的Car-T。

特药很多情况下医院药房没有,且不说社保目录外的,就是国谈特药进了社保目录,因为价格昂贵和药占比的考核,医院也没有太大采购动力。

院外特药务必经保险公司审核同意后到指定药房购买,千万不能医生开了单就自己跑去买了,几万药费报销不了哭都没地哭去啊~

4

好医保-6年版

好医保6年版,没有特药清单,特药需要向保险公司申请,审核通过后特药也不需要自己买,保险公司直付,相当于100%报销。

但它的bug在于特药责任没有写进合同里,是赠送的。我还专门给人保健康的客服电话咨询,客服亲口回复,「赠送」即可能会取消的意思...

没有写进合同的特药赠送服务,也有可能下一年续保的时候就没有赠送...

另外一个隐藏的bug,好医保6年版,质子重离子治疗不报销床位费。百万医疗险指定合作的质子重离子医院通常都是国内首屈一指的「上海质子重离子医院」。

这医院不能走社保,治疗费用昂贵,床位费一天也在千元以上。不报销质子重离子床位费的操作也是独一份了~

质子重离子报销范围

Scope

1

好医保-6年版

被保险人因接受质子、重离子放射治疗,而发生的定位及制定放疗计划费用以及质子、重离子放射治疗实施费用。

2

好医保-20年版(长相安,蓝医保,尊享e生都涵盖以下责任)

被保险人在本公司指定的质子重离子医院内,因接受质子、重离子放射治疗而发生的、符合本合同约定的保险责任范国内的质子重离子住院医疗费用,包括:定位及制定放疗计划费用、质子重离子放射治疗实施费用、床位费、药品费、膳食费、治疗费、检查检验费、诊疗费、护理费等。

5

众安尊享e生

众安尊享e生,前面的问题都不存在,人工器官,特殊门诊,特药报销,质子重离子床位费等它都没有bug,唯一遗憾的是它不能在合同里写保证续保。

因为众安是财险公司,监管规定只有寿险和健康险公司可以出长期健康险,因此众安不能出保证续保的产品。这是出身带来的硬伤~

我个人还是蛮喜欢尊享e生,众安在医疗险领域经验也很丰富,产品与时俱进,更新迭代。它的客户群和生态都很稳健,实际上有实力做到保证续保(爱你但不能说)

总之,保险公司的口碑和人品,也正是持续经营的关键。没有续上的案例基本上是未如实健康告知。

保证续保期限

Term

1

众安尊享e生

1年期,合同无保证续保,不保证续保≠不能续保

2

长相安,蓝医保,好医保

长相安,蓝医保保证续保20年;好医保,保证续保20年和保证续保6年。

6

经典百万医疗险bug合集

1

长相安:可报销人工器官数量只有3项 vs 别家可以报销9项

2

蓝医保:特殊门诊仅限重疾可以报销 vs 别家不限重疾都可报销

3

好医保-20年版:癌症特药只报销90% vs 别家特药100%报销

4

好医保-6年版:癌症特药是赠送服务未写进合同 vs 别家写进合同

5

好医保-6年版:质子重离子治疗不报销床位费 vs 别家都报销

6

尊享e生:无保证续保写进合同 vs 别家保证续保写进合同

百万医疗险都不完美,但确实是伟大的发明。即便配置了中高端医疗,百万医疗用来打补丁也是很合适的。

不用太纠结,选自己看重的就行。

来源微信公众号:双子跳跃,作者:ttz

蓝医保长期医疗险-个人版、家庭版-支持人工核保版在线官网投保地址(手机扫描二维码):