有没有实用一点的医疗险,你推荐的百万医疗,得医保报销完之后,自己再掏1万块钱才能理赔,一般情况也用不着”。近期在跟几个咨询的朋友沟通医疗险时得到这样的回复。

从我的视角看是这样的:

百万医疗险虽然设置了1万元的免赔额,导致我们日常大多数场景都很难达到理赔门槛。

可也正是因为有免赔额的设置,百万医疗才得以用较低的保费承担起“百万级”的报销额度,并且较为稳定的续保。

何况市场上的百万医疗有重疾0免赔的,还有保证续保20年的。

从风险角度来说,1万元以内的医疗费大多数家庭都可以负担,可是大几万、十几万、甚至数十万的医疗费呢,大额医疗费的风险显然对我们家庭经济的打击更大。

从保费水平、续保稳定性、风险优先级以及健康告知宽松度几个层面我会优先推荐百万医疗险。

从咨询朋友的视角看是这样的:

买医疗险就是为了用,我们家族没有什么重症病史,相较于发生概率极低的重病,日常能用到的医疗险才是好的。

明显问题出在了1万免赔上,如果你和这位朋友的想法一致,不妨认识一下中端医疗险。

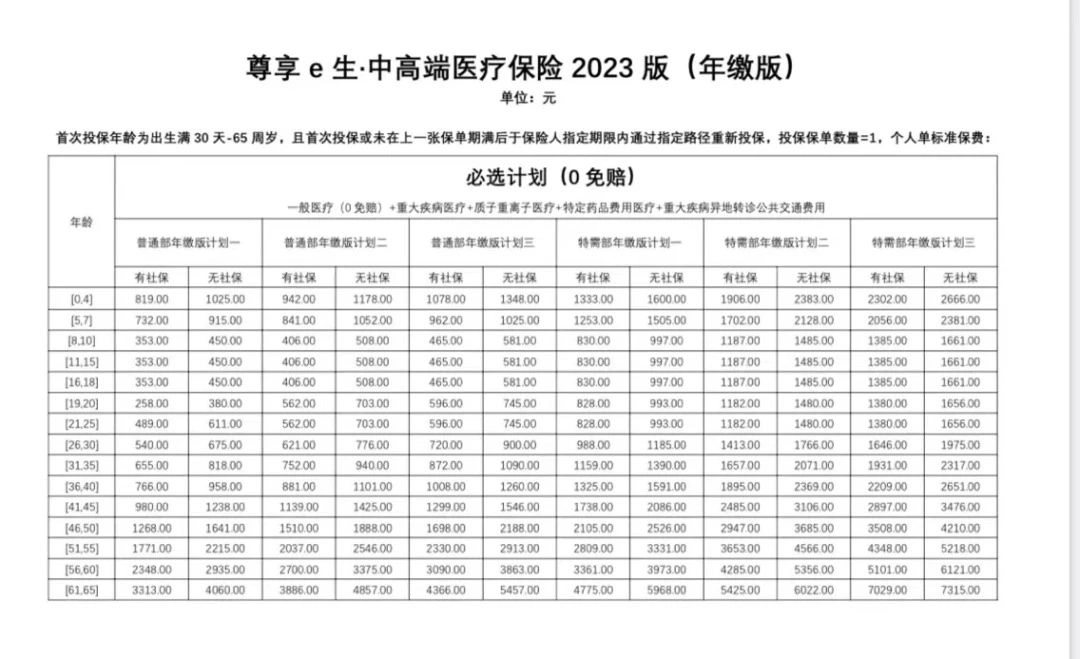

我们以众安今年推出的新品“众安尊享e生2023中高端医疗保险”(名字忒长,以下用尊享中高端简称)为例。

以它为例的主要原因是健康告知相较于其它中端医疗险宽松很多。

中端医疗相较于百万医疗的赔付场景更广,所以健康告知也往往会更严格,而尊享中高端的健康告知和它“同门师兄”尊享e生系列百万医疗差不多。

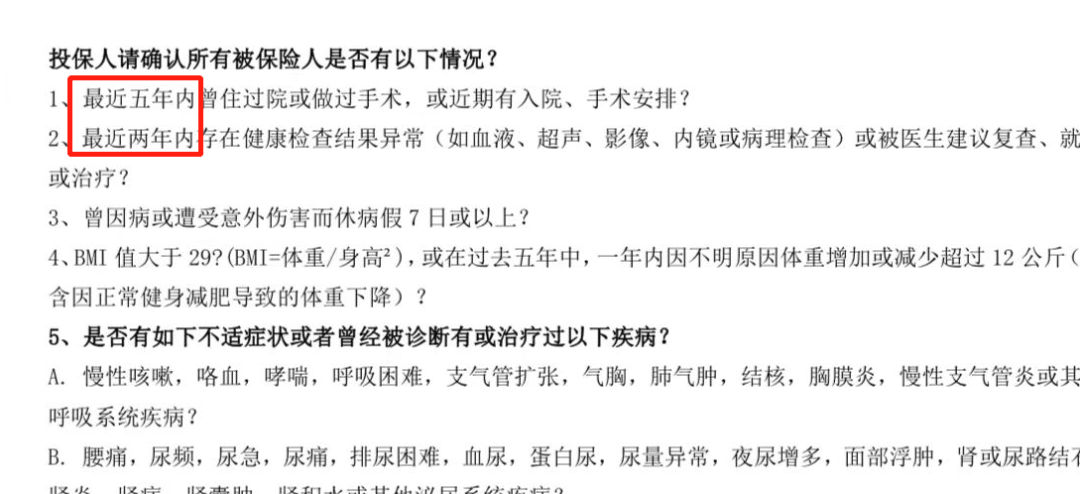

这是某款中端的健康问卷,问询了5年的住院手术史,2年内的查体异常史。

这是某款中端的健康问卷,问询了5年的住院手术史,2年内的查体异常史。

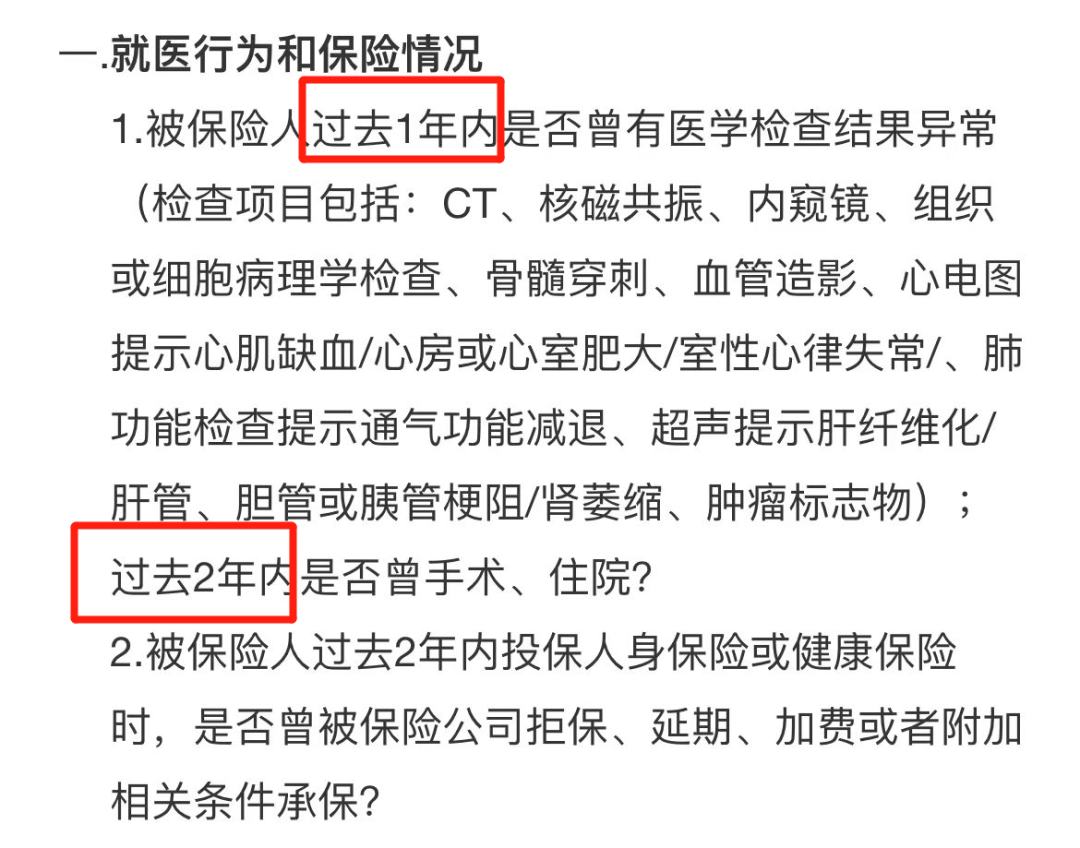

这是尊享中高端的健康问卷,仅问询了2年的住院手术史,1年的查体异常史。高下立判,至少在住院和健康查体这方面宽松了太多,产品再好,能保进来才行。尊享中高端分2个版本,普通版和特需版。01普通版

这是尊享中高端的健康问卷,仅问询了2年的住院手术史,1年的查体异常史。高下立判,至少在住院和健康查体这方面宽松了太多,产品再好,能保进来才行。尊享中高端分2个版本,普通版和特需版。01普通版

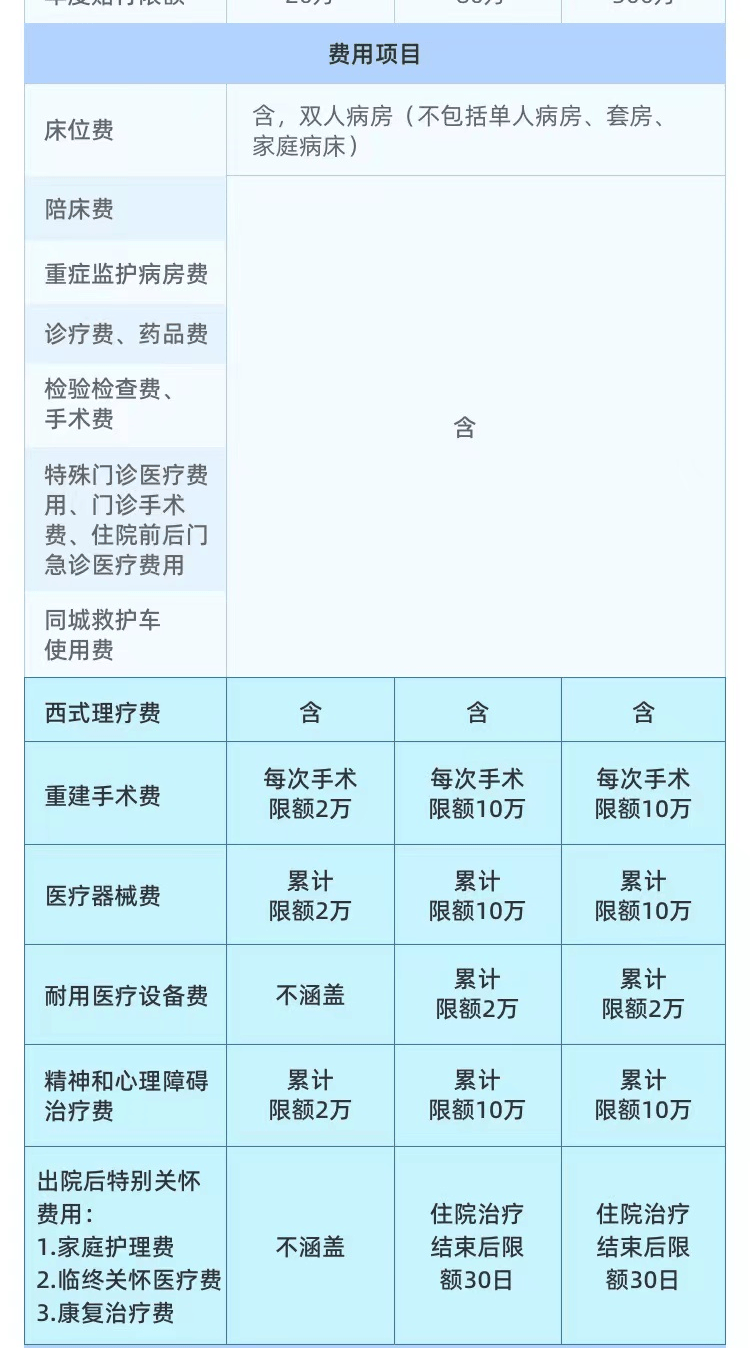

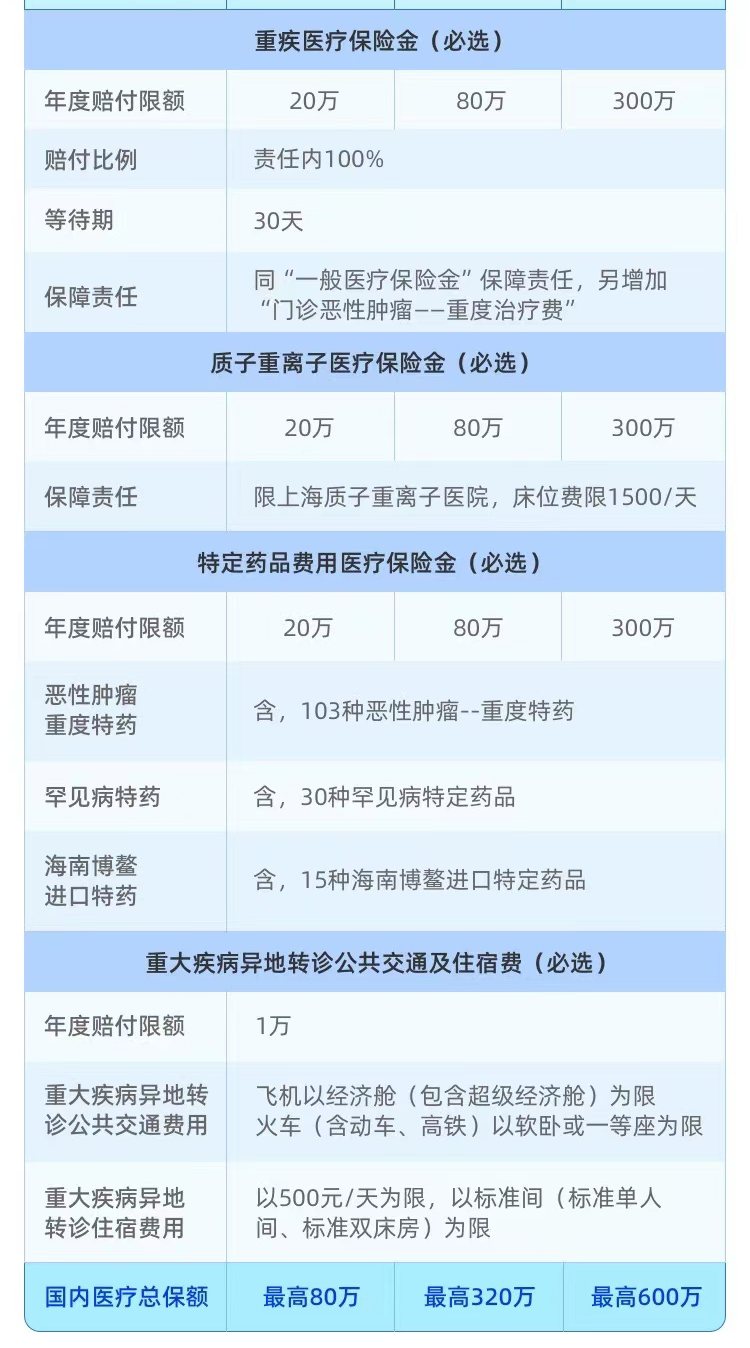

出生30天-65周岁可投保,普通版就诊医院要求二级及以上公立医院普通部,一般医疗保险金免赔额可选0/5k。3个计划年赔付限额分别是20万、80万、300万,优先选择300万,虽然限额差得多,但保费差距不大,配置商业医疗险目的之一就是弥补医保的不足,肯定是额度越高越好。

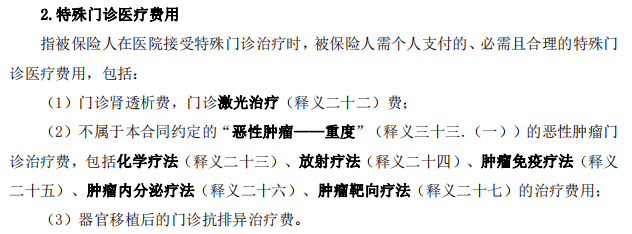

需注意床位费不包括单人病房特殊门诊:

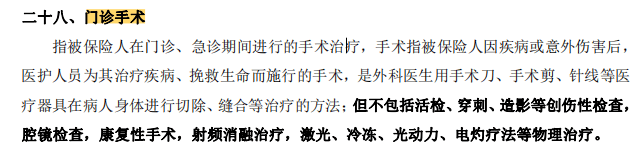

需注意床位费不包括单人病房特殊门诊: 注:恶性肿瘤--重度的特殊门诊也包含在内,该条款是针对一般疾病的。门诊手术:

注:恶性肿瘤--重度的特殊门诊也包含在内,该条款是针对一般疾病的。门诊手术: 住院前后门急诊:

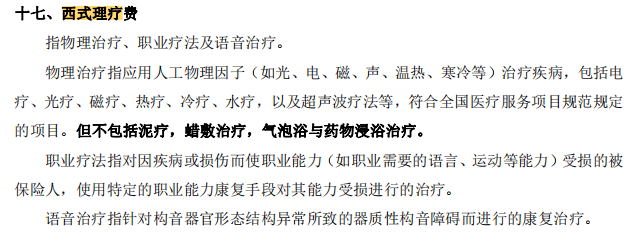

住院前后门急诊: 包含住院前后30天的门急诊费用,注意需与住院相同原因,比如出院后30天内复查,就属于赔付范围。西式理疗费:

包含住院前后30天的门急诊费用,注意需与住院相同原因,比如出院后30天内复查,就属于赔付范围。西式理疗费: 这项责任是很多百万医疗不涵盖的重建手术费:

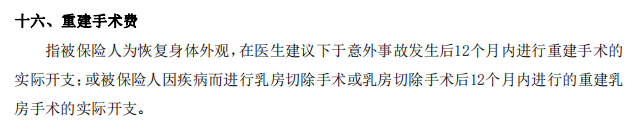

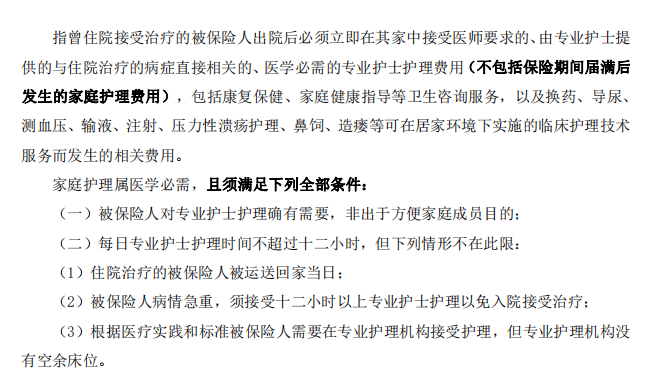

这项责任是很多百万医疗不涵盖的重建手术费: 重建手术费是尊享中高端的一个小亮点了,只有一些高端医疗才有的责任。常见的使用场景就是发生意外后需要恢复外观以及切除乳房后需要进行的乳房重建术。康复治疗费、家庭护理费:

重建手术费是尊享中高端的一个小亮点了,只有一些高端医疗才有的责任。常见的使用场景就是发生意外后需要恢复外观以及切除乳房后需要进行的乳房重建术。康复治疗费、家庭护理费:

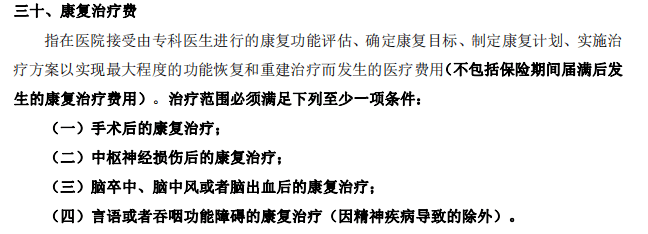

很实用的责任,注意限出院后30天内。

很实用的责任,注意限出院后30天内。 重疾医疗保险金和一般医疗保险金是独立的,比如选择计划三,那一般医疗和重疾医疗年度各300万限额,不可互相拆用。质子重离子医疗保险金:限上海那一家,大多产品都这样,不过希望各家保司能早点放开,中国大陆目前共6家质子医院了。特定药品费用:肿瘤特药没什么好说的,百万医疗标配责任。罕见病特药这项可以拿出来讲讲,含这项责任的产品不多,尊享系列百万医疗和这款中高端特药部分均包含。比如经常在网络上看到的SMA--脊髓性肌萎缩症,属遗传性疾病,对应的特效药是诺西那生钠注射液,这个药虽然进了医保,个人仍需承担不小的费用,而且因种种客观因素,一些地区仍然需要自费。

重疾医疗保险金和一般医疗保险金是独立的,比如选择计划三,那一般医疗和重疾医疗年度各300万限额,不可互相拆用。质子重离子医疗保险金:限上海那一家,大多产品都这样,不过希望各家保司能早点放开,中国大陆目前共6家质子医院了。特定药品费用:肿瘤特药没什么好说的,百万医疗标配责任。罕见病特药这项可以拿出来讲讲,含这项责任的产品不多,尊享系列百万医疗和这款中高端特药部分均包含。比如经常在网络上看到的SMA--脊髓性肌萎缩症,属遗传性疾病,对应的特效药是诺西那生钠注射液,这个药虽然进了医保,个人仍需承担不小的费用,而且因种种客观因素,一些地区仍然需要自费。

海南博鳌进口特药简单说就是针对一些恶性肿瘤治疗效果比较好,但是大陆还没有上市的药品。

海南博鳌进口特药简单说就是针对一些恶性肿瘤治疗效果比较好,但是大陆还没有上市的药品。 重大疾病异地转诊及交通住宿费:

重大疾病异地转诊及交通住宿费:

限定被保人及一名成年直系亲属。异地转诊产生的客运公共交通费用,飞机以经济舱为限,火车以软卧和一等座为限。到达转院目的地后的住宿费以标间和大床为限,500元/天。年度限额1万元,赔付天数限180天。

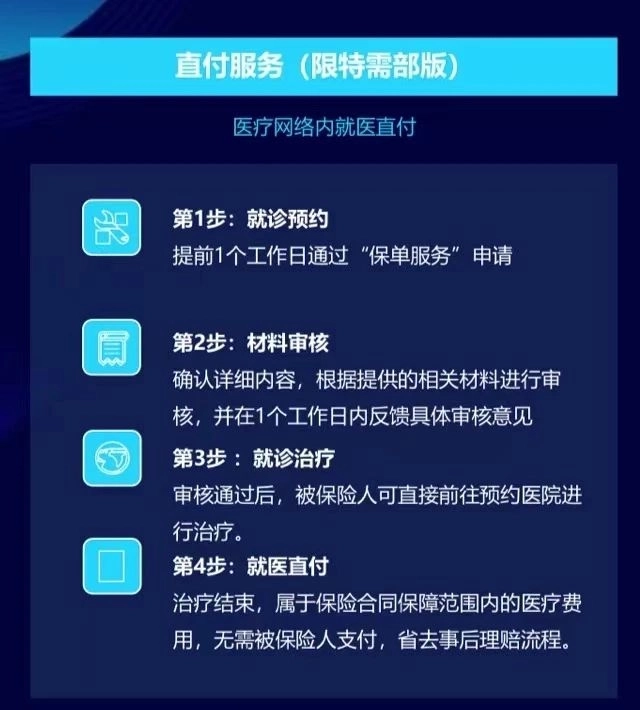

02特需版特需版计划主要以下几点不同就诊医院:扩展了二级及以上公立医院特需部、国际部、VIP,床位费日限额2000元,计划一限额从20万升至30万。医疗直付:51家包括中日友好医院国际部、北京协和国际医疗部在内的医疗机构,在网络内的机构就诊,可以享受医疗直付服务,别人刷银行卡,咱们刷脸~ 重大疾病异地转诊公共交通及住宿费:

重大疾病异地转诊公共交通及住宿费:

飞机扩展了头等舱、商务车,火车扩展了头等、商务座,住宿扩展了五星级酒店且取消了日限额。年累计限额从1万升至2万特需版适合预算充足,希望享受更好就医体验的朋友。

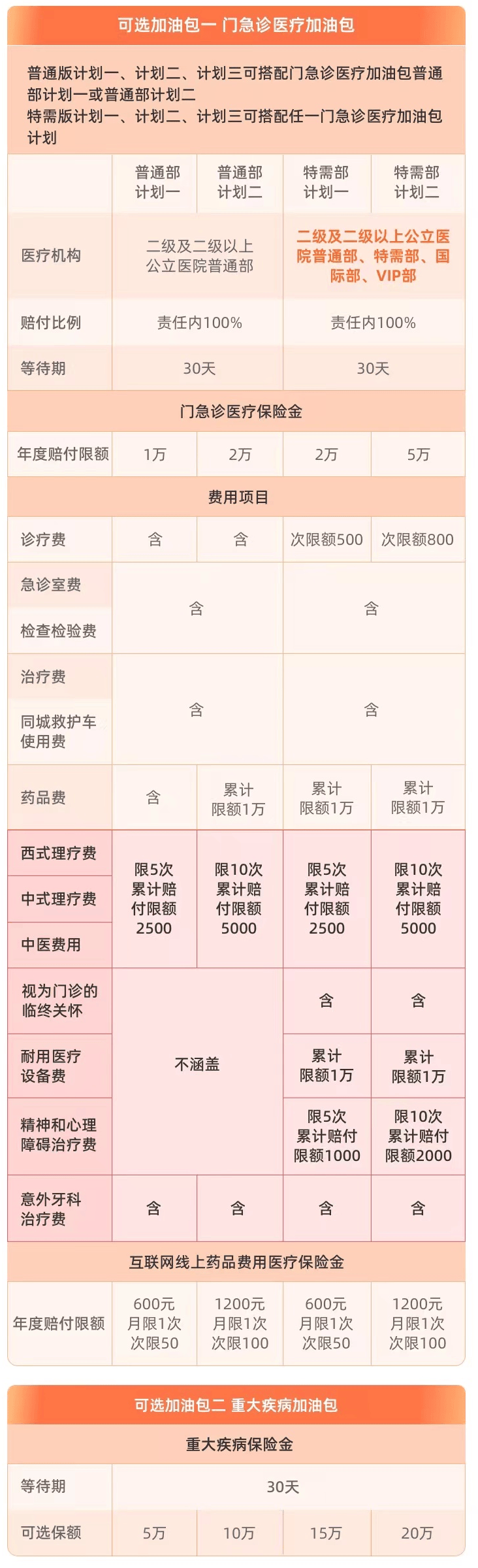

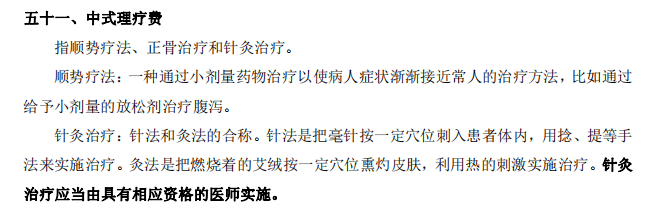

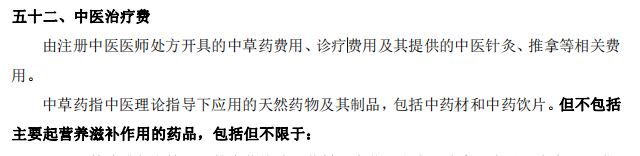

03可选责任: 门急诊责任:希望日常门诊就医也可以报销的朋友可以视预算选择。门急诊责任中的中医责任可以单独拎出来讲下

门急诊责任:希望日常门诊就医也可以报销的朋友可以视预算选择。门急诊责任中的中医责任可以单独拎出来讲下

我们耳熟能详的针灸、推拿、正骨、中药,这些都包含在内,有次数和赔付限额。

我们耳熟能详的针灸、推拿、正骨、中药,这些都包含在内,有次数和赔付限额。

要注意得是因意外或疾病引起的在门诊上必须且合理的费用,比如张三最近感觉肾有点虚,去门诊找中医开点中药补补,这就……

规则方面,普通版可以组合普通部门诊计划,特需版可以组合任意门诊计划。重大疾病保险金:

就是一份1年期的重疾险(不含轻中症),不同于其它产品的是最高可以保到20万,同类型产品大多就弄个一两万的意思下,被保人是小朋友的话可以考虑附加一份。

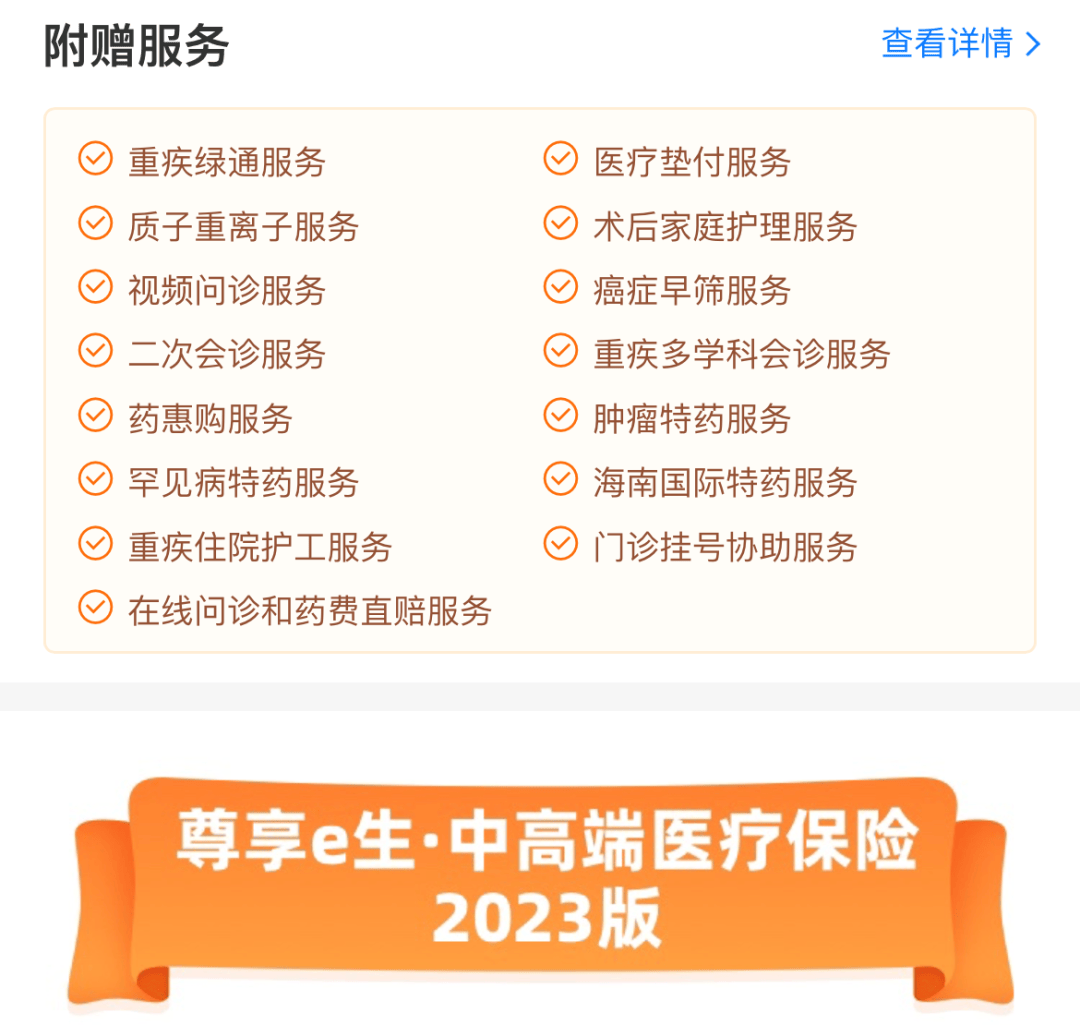

以上就是尊享中高端的主要责任解析,我们再看下它的增值服务实用性如何。

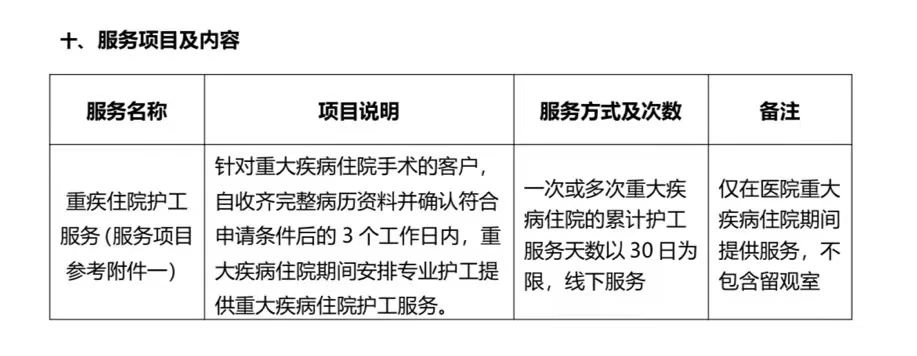

04增值服务: 好家伙,一共15项增值服务比较有含金量的2个责任是医疗垫付和重疾住院护工。医疗垫付:其实这是百万医疗的标配责任,因为重疾或疑似重疾住院可以让保司先垫付住院费用。但尊享中高端把垫付的条件放宽到住院,不要求重大疾病,值得点个赞,众安的垫付我有客户用过的,效率很高。重疾住院护工服务:

好家伙,一共15项增值服务比较有含金量的2个责任是医疗垫付和重疾住院护工。医疗垫付:其实这是百万医疗的标配责任,因为重疾或疑似重疾住院可以让保司先垫付住院费用。但尊享中高端把垫付的条件放宽到住院,不要求重大疾病,值得点个赞,众安的垫付我有客户用过的,效率很高。重疾住院护工服务: 患重大疾病后住院即可申请这项服务,累计30天为限,1对1护理病人,不需要我们自费。我查了下目前国内护工费用水平,一般情况在200元左右/天,如果照顾失能病人要到350元/天。而尊享中高端提供的这项服务是不区分是否失能的,符合重疾住院情况即可,说这项服务价值过万是不过分的。05费率:

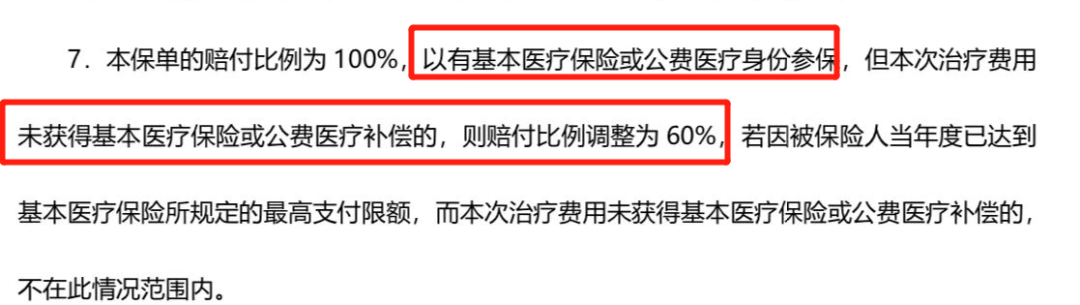

患重大疾病后住院即可申请这项服务,累计30天为限,1对1护理病人,不需要我们自费。我查了下目前国内护工费用水平,一般情况在200元左右/天,如果照顾失能病人要到350元/天。而尊享中高端提供的这项服务是不区分是否失能的,符合重疾住院情况即可,说这项服务价值过万是不过分的。05费率: 家庭单投保:2人享95折,3人及以上享9折06有无社保身份选择:要特别注意一点,关于以有医保身份投保,尊享中高端的赔付规则是这么约定的:

家庭单投保:2人享95折,3人及以上享9折06有无社保身份选择:要特别注意一点,关于以有医保身份投保,尊享中高端的赔付规则是这么约定的: 其中未获得补偿可以理解为医保结算金额为0,比如住院前后的门急诊,很多地区可以用医保卡挂号就诊,但是发票结算会显示医保结算金额为0。

其中未获得补偿可以理解为医保结算金额为0,比如住院前后的门急诊,很多地区可以用医保卡挂号就诊,但是发票结算会显示医保结算金额为0。

另外比如发生工伤、涉及第三方的意外事故、异地就诊没有及时备案、需要用的特药属于医保目录内,但是无法通过医保报销等医保结算金额为0的情况。

这些情况就只能按60%赔付了,产品有无社保身份费率相差不大,建议优先以无社保身份投保,就诊时用不用医保都可100%赔付。

07续保:尊享e生2023中高端这款医疗险虽然是今年刚推出的新品,但在此之前,众安已经经营了“尊享e生”百万医疗险超过8年。

受限于财产险公司的出身,众安只能经营1年期的产品,但8年以来尊享e生百万医疗险持续稳健经营,不因被保人体况变化或发生理赔而拒绝续保。

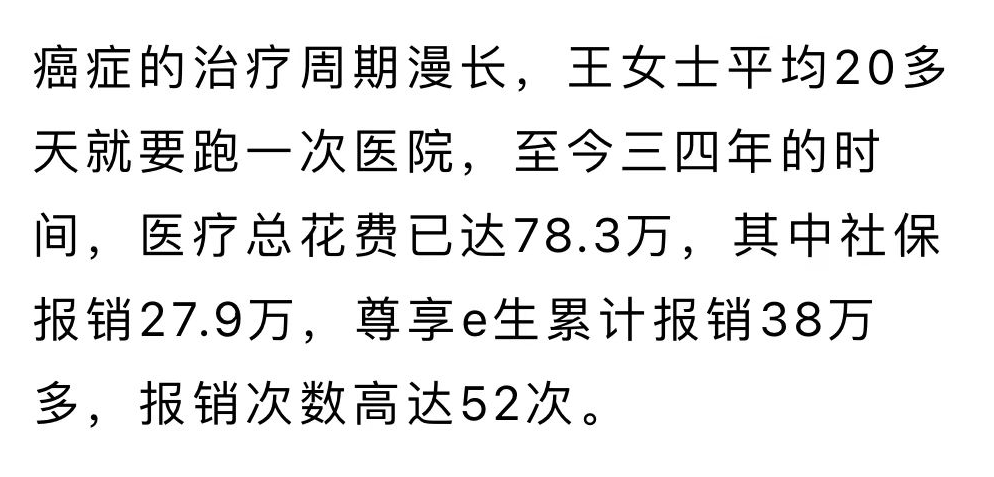

更有患者4年赔付52次,仍持续保障中。

我自己的一个客户,从21年底到现在几乎每个月都会申请一次理赔,期间正常续保,他当时购买的正是尊享e生。理赔案例|慢性粒细胞白血病理赔实录

我自己的一个客户,从21年底到现在几乎每个月都会申请一次理赔,期间正常续保,他当时购买的正是尊享e生。理赔案例|慢性粒细胞白血病理赔实录从条款的角度,1年期的产品是无法保证续保的。但从参保人数、业务占比及过往实务中来看,尊享e生系列的续保稳定性还是值得信赖的。

总结:

尊享中高端整体表现优秀,健康告知宽松,支持未成年人单独投保,还有罕见病和住院住院护工等有诚意的亮点责任。

略微遗憾的就是不论是普通版还是特需版,都把就诊机构限定在了公立医院,希望以后可以逐步扩展一些民营医保定点医院。

希望支持二级及以上医保定点医院的朋友可以选择复星联合乐健一生2023 ,想要普通部可以住单间的朋友可以选择平安北极星,甲状腺结节3级选利宝智享安康。

摘自微信公众号:懂险的dotaer,作者:李昊

众安尊享e生·中高端医疗保险2023版在线官网投保地址(微信扫描二维码):