首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

vx:17638180417

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

从去年开始,我对于重疾险市场有一个直观的感觉,就是——卷不动了。

不同的产品之间,其实已经没有什么本质上的区别了,同质化非常的严重。

所以,一些比较有创新精神的重疾险,就开始在“可选责任”上花心思、下功夫了。

比如和泰人寿新推出的重疾险——泰平卫,真的是在细微处做足了功夫。

01

和泰人寿泰平卫保障内容

泰平卫是一款单次赔的重疾险,28天-55周岁、1-4类职业的小伙伴,均可投保。

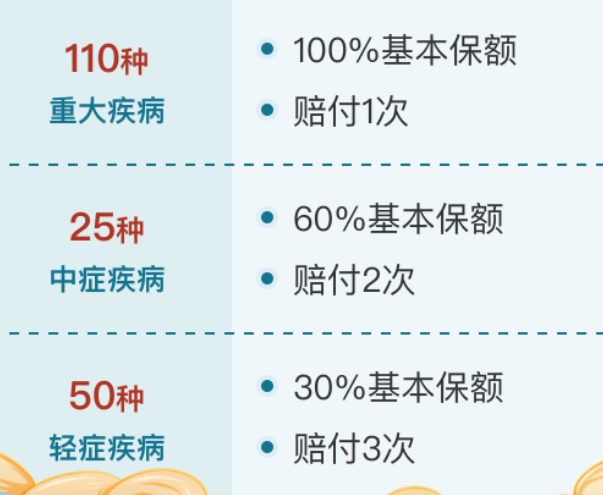

基础保障部分,保障有110种重疾,25种中症,50种轻症,重疾赔付后中症轻症还可以继续保障。

可选保障部分,有恶性肿瘤重度医疗津贴,疾病关爱金等,非常全面。

02

和泰人寿泰平卫必选保障

泰平卫的必选保障包括四个部分:

(1)110种重大疾病保险金(含豁免):赔付100%基本保额,赔付1次

(2)25种中症疾病保险金(含豁免):赔付60%基本保额,不分组无间隔期,赔付2次

(3)50种轻症疾病保险金(含豁免):赔付30%基本保额,不分组无间隔期,赔付3次

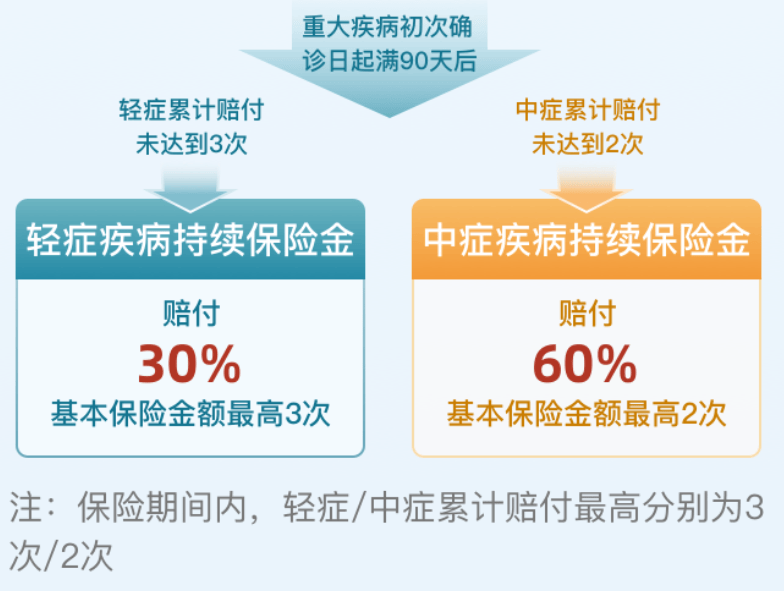

(4)轻中症疾病持续保险金:确诊首次重大疾病,间隔90天后,确诊与之前理赔的重疾的非同组轻中症疾病,可再次获赔轻中症保障

假设被保人罹患重疾,在间隔期90天后,如果确诊首次患有非同组轻症,赔30%基本保额 (最多3次);

如果确诊首次患有非同组中症,赔60%基本保额(最多2次)。

比如,恶性肿瘤重度(重疾)与原位癌(轻症)是同组疾病,如果先赔了恶性肿瘤重度(重疾),那再确诊原位癌(轻症),就不赔了;

但是其他高发的轻症、中症,比如轻度脑中风、较轻急性心梗等,保障责任依然有效,该怎么赔还是怎么赔。

总的来说,泰平卫的基础保障部分比较扎实,中规中矩。

泰平卫的闪光点,其实是在他的可选保障上。

03

和泰人寿泰平卫可选保障

泰平卫的必选保障包括六个部分:

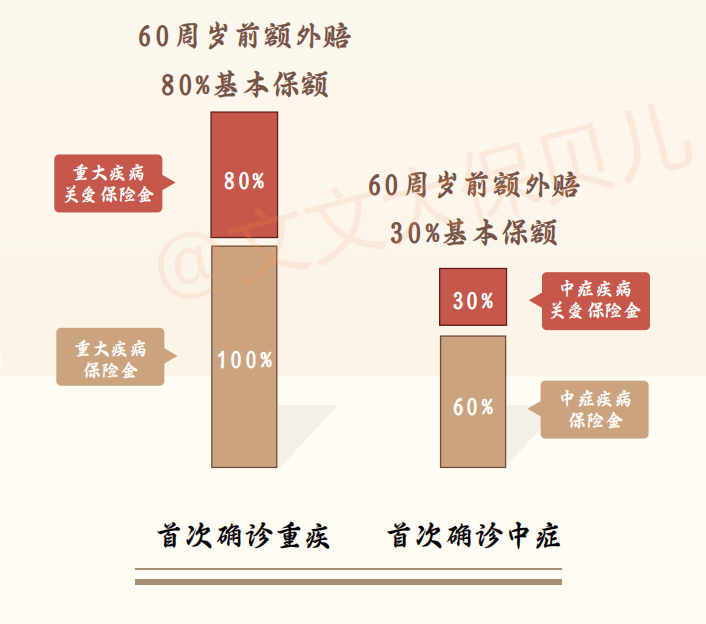

(1)疾病关爱保险金

60岁前,首次确诊重疾,额外赔付80%基本保额;

首次确诊中症,额外赔付30%基本保额。

考虑到60岁之前,我们都是家里的顶梁柱,正处于人生上有老下有小的关键时期。

在这个阶段如果发生重大疾病,重疾险能多赔付些,也能让我们更好的面对疾病带来的风险。

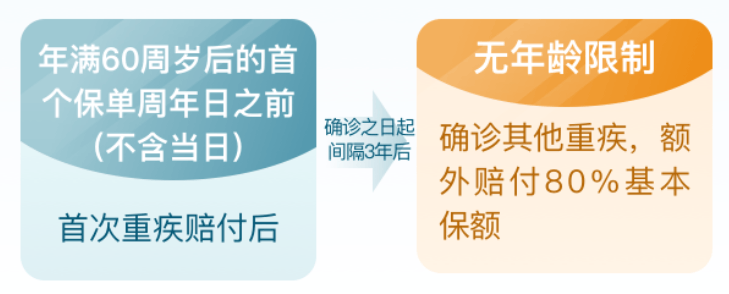

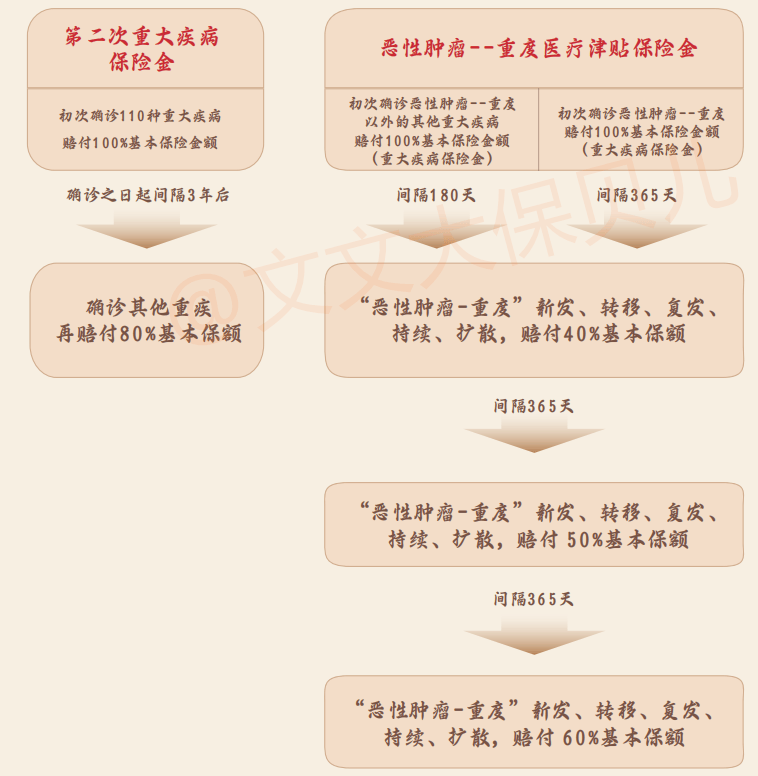

(2)第二次重大疾病保险金

60周岁前首次确诊重疾,间隔期3年后,再次确诊其他重疾,额外赔付80%基本保额。

附加上这项保障后,泰平卫就从一个单次赔的重疾险,变成了一个“半·多次赔重疾险”,担心60岁之前会发生重大疾病,又怕以后买不到其他保险的朋友,可以重点关注这项保障。

(3)特定心脑血管疾病保险金

“特定心脑血管疾病保险金”涵盖了10种特定心脑疾病,可额外赔付1次,赔付120%基本保额:

若被保人先罹患心脑特疾之外的重大疾病,后罹患心脑特疾,间隔期仅为180天,就可以再次获赔120%基本保额;

若被保人先罹患心脑特疾之外的重大疾病,后罹患心脑特疾,间隔期仅为180天,就可以再次获赔120%基本保额;

若两次罹患的是同种重疾心脑特疾,赔付间隔期是365天,也可以再次获赔120%基本保额。

心脑血管疾病也属于高发的重疾,附加上这项保障之后,如果因为心脑血管已经理赔过重疾,间隔期后心脑血管复发,还可以继续赔。

有家族病史的朋友可以考虑加上这项保障。

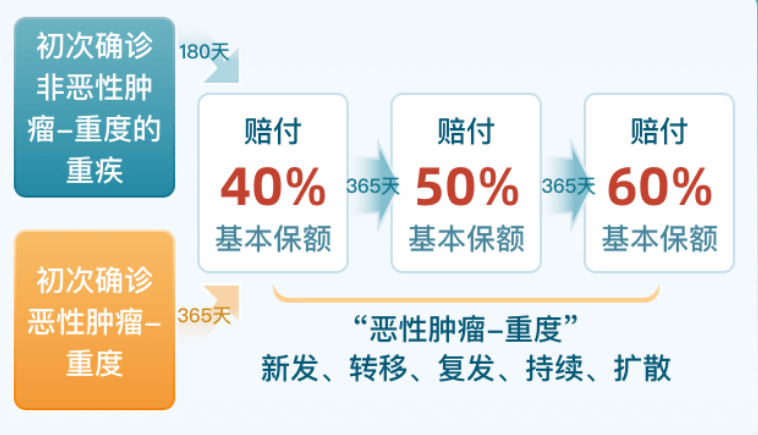

(4)恶性肿瘤--重度医疗津贴保险金

确诊癌症后,后面如果仍处于癌症的状态,每年都可以赔付一笔癌症津贴,连续赔付三年,分别赔付40%、50%、60%基本保额。

最高累计给付3次,最高累计给付150%基本保额。

“癌症津贴”的保障并不稀罕,稀罕的是,泰平卫他给的实在是太多了!

第一年赔40%基本保额,第二年赔50%基本保额,第三年赔60%基本保额——

对比同类产品100%的癌症津贴,或者最多120%的癌症津贴,泰平卫给癌症津贴的赔付比例直接拉到了150%基本保额!

如果家族有癌症史,或者想加强癌症保障的小伙伴,可以重点考虑附加上这项保障。

(5)恶性肿瘤—重度住院津贴保险金

这项保障蛮有特点的,也是泰平卫的创新保障了:

因罹患癌症导致住院,无论投保的基本保额是多少,每天都可以获得500元的津贴;

每年最多可赔付60天,累计最多可赔付180天,即最多可赔付9万元。

不要觉得9万块钱不多,对于病人家属来说,9万块钱也是一笔不小的支持,能在家属实在抽不出身时,用于雇佣护工来帮忙照护病人,也能很好的减轻家属和病人的经济压力和心理负担。

(6)身故或者全残保险金

如果不附加身故保障,一辈子没发生重疾理赔就身故的话,身故退还对应年份的现金价值;

附加身故保障之后,重疾险就变成病了能赔,身故/全残也可以赔付的“储蓄型重疾险”。

具体要不要加上这项保障,大家可以结合自己的实际情况进行选择。

04

和泰人寿泰平卫产品亮点

(1)癌症津贴赔的多

泰平卫的癌症津贴最大的特点,就是赔得多!

别人的癌症津贴赔100%、120%的基本保额,泰平卫直接就给拉到了150%!

仔细的分析下来,这背后相差的不仅仅只是30%-50%的保额,而是泰平卫真的在尽可能的,想患者及家属亟需救命钱的时候,能够尽量帮上一把:

泰平卫的癌症津贴间隔期短,仅为1年,可以尽早的给客户赔付,解救患者看病的燃眉之急,避免因为耽误癌症治疗而出现悲剧情况;

同时,泰平卫的癌症津贴赔付比例更高,且一年比一年高,如果癌症的疾病发展情况越来越严重,泰平卫的理赔金额也越多越多,非常人性化。

更重要的是,这项附加险虽然赔得更多了,但保费并没有贵多少,真的非常不错。

(2)行业唯一:重疾二次与癌症二次叠加赔

这个是泰平卫的大绝招,全行业唯一:

在同时投保了“重疾二次赔”与“癌症津贴”的情况下,满足条件这两项即可同时赔付!

如果首次重疾不是癌症,那么保障继续,当第二次重疾是癌症时,可以同时获赔两份保额(二次重疾和二次癌症叠加赔付)。

举个栗子:

30岁的隔壁老王,给自己买了50万保额泰平卫,附加了“重疾二次赔”和“癌症津贴”。

如果隔壁老王在36岁时,不幸患了严重慢性肾衰竭,会拿到50万的重疾保额;

5年后,隔壁老王又不幸患了肺癌,那么则可叠加“重疾二次赔”和“癌症津贴”的责任,赔付80%+40%=120%的基本保额,也就是60万。

这么算下来,两次理赔总共就赔付了110万(在没有附加60岁前额外赔的情况下)。

但是,如果“重疾二次赔”和“癌症津贴”不能叠加赔付,那么这种情况下,两次加一起也只能拿到50万+40万(只按重疾二次赔)=90万。

这差距就出来了。

(3)行业唯一:重疾二次与心血管二次叠加赔

这个是泰平卫的第二大绝招,也是行业唯一:

在同时投保了“重疾二次赔”与“心血管二次赔”的情况下,满足条件这两项即可同时赔付!

如果首次重疾不是特定心血管疾病,那么保障继续,当第二次重疾是特定心血管疾病时,可以同时获赔两份保额(二次重疾和二次心血管叠加赔付)。

举个栗子:

30岁的隔壁老王,给自己买了50万保额泰平卫,附加了“重疾二次赔”和“特定心血管疾病”。

如果隔壁老王在36岁时,不幸患了严重慢性肾衰竭,会拿到50万的重疾保额;

5年后,隔壁老王又不幸患了较重急性心肌梗死,那么则可叠加“重疾二次赔”和“特定心血管疾病”的责任,赔付80%+120%=200%的基本保额,也就是100万。

这么算下来,两次理赔总共就赔付了150万(在没有附加60岁前额外赔的情况下)。

但是,如果“重疾二次赔”和“特定心血管疾病”不能叠加赔付,那么这种情况下,两次加一起也只能拿到50万+40万(只按重疾二次赔)=90万。

这差距就更大了。

所以,如果你本身就考虑附加“重疾二次赔”、“癌症津贴”还有“心血管疾病二次赔”的保障,泰平卫就完全可以成为你的首选!

保障能叠加赔,这真的是太香了啊~

05

和泰人寿泰平卫适合谁?

(1)追求保障责任丰富的小伙伴

特定心脑血管疾病保险金、疾病关爱金、二次重疾、癌症津贴、癌症住院津贴等可选责任通通都有。

(2)追求保障范围全面的小伙伴

保障覆盖185种疾病,其中包括110种重疾、25种中症、50种轻症,还可选保障10种特定心脑疾病,非常全面。

而且重疾赔完后,非同组的轻中症还能继续赔,保障持续有效。

(3)追求额外赔付的小伙伴

60周岁前首次重疾,中症额外给付80%/30%基本保额;

二次重疾间隔3年,额外赔付80%基本保额;

二次特定心脑血管疾病,额外赔付120%基本保额;

癌症津贴最高累计给付150%基本保额;

符合条件的情况下,二次重疾与癌症津贴、二次心血管疾病还能叠加赔付。

写在最后

总的来说,泰平卫作为3.0%预定利率时代的重疾险新贵,确实在很多保障上下足了功夫。

每一个阶段都有这个阶段的好产品,泰平卫在保障上的创新性突破,或许会为以后的重疾险产品发展,指引一条明媚的康庄大道。

从泰平卫的身上,我们可以乐观的看到,重疾险市场的未来,依旧可期。

和泰泰平卫重大疾病保险(互联网险)在线官网投保地址(手机扫描二维码):