以前就说过很多次,买保险这个事基本上取决于3点:健康告知和核保、预算、个人喜好。

其中个人喜好就包括对品牌的偏好,在价格差不多的情况下,大家更愿意选择自己熟知的保司。

大公司的产品问题其实不在产品本身,而是在价格,很多人是被保费劝退的。

如果给成年人买保险排个顺序的话,我的建议一定是:意外险=百万医疗险>定期寿险>重疾险>储蓄险。

在这个前提下,再借着刚上架的新品,想买大公司的可以这样组合。

1.意外险

意外险的核心意义在意外残疾保障,这是其它任何险种都无法取代的责任。

而意外残疾保险金=意外残疾保额×伤残等级对应的给付比例

比如一只手没了属于6级伤残,给付比例50%,那买10万就赔5万,买100万就赔50万。

所以,买意外险不要只图便宜买个最低保额的,而是伤残保额至少能覆盖年收入的10倍。

确定了保额,再来选产品。

30万保额:青龙卫2号(太平财险承保)

50万保额:小蜜蜂3号(太平洋财险)

100万保额:大护甲5号(人保财险)

这3款产品都有健康告知,且会对部分城市的部分医院免责。

至于你能买哪个,就得看你的职业、年龄、健康状况、常住地等方面。

2.百万医疗险

可以优先从太平洋蓝医保和人保金医保里面选,但能买哪个取决于3方面:

你的年龄

你的职业

你的健康状况

3.定期寿险

很多人只关注疾病或者意外导致的住院风险,却忽视了身故给家庭带来的影响。

意外险只保意外身故,买重疾险又不想加身故责任,那疾病怎么办?这就是定期寿险的意义。

想买个大公司的定期寿险,那就可以优先考虑同方全球人寿的臻爱2023。

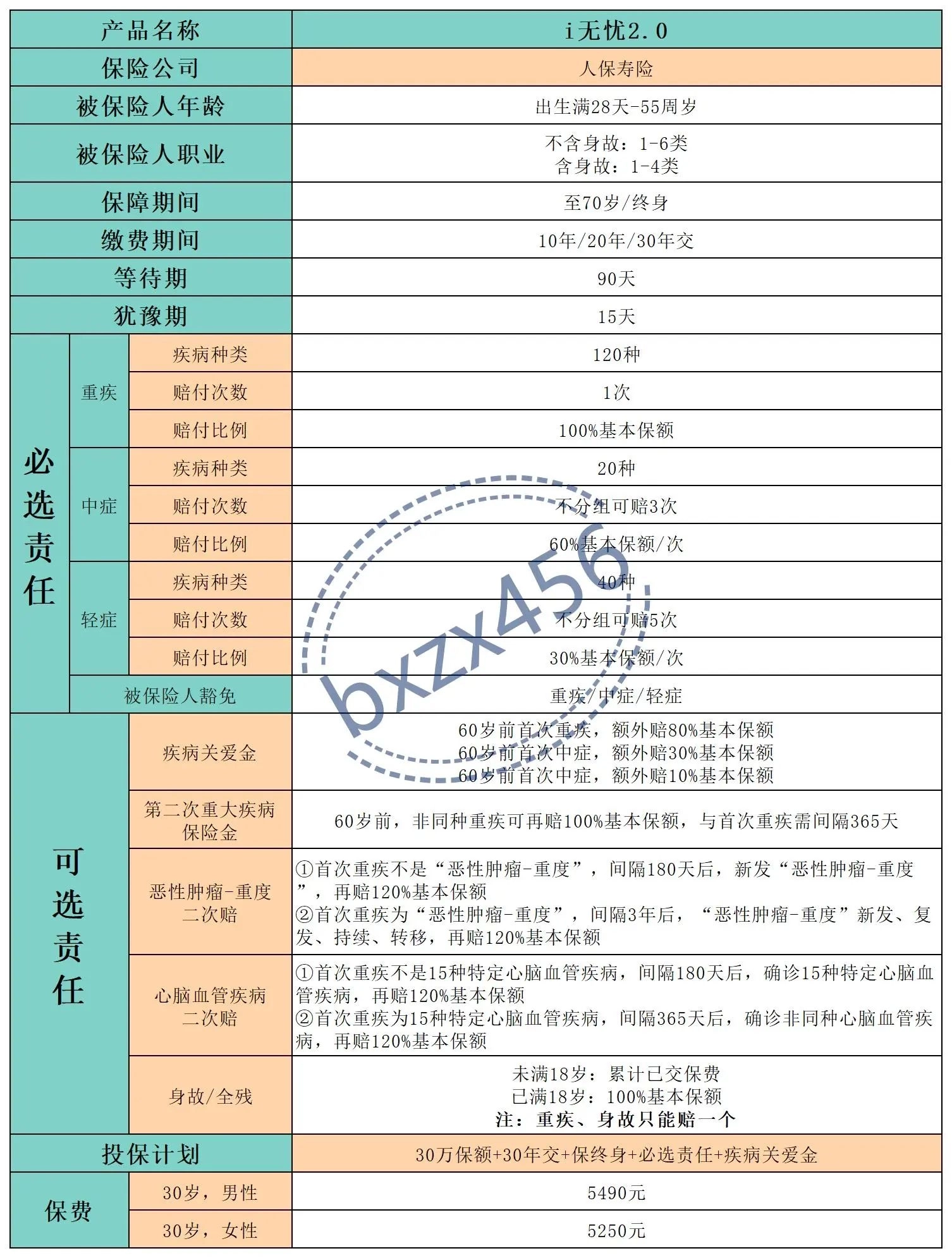

定寿价格是涨了,但涨幅其实也还好。对于家庭经济支柱或者身背大额房贷的人群,一定要给自己补一份定期寿险。就算你不买保险,大病来了还有医保,甚至可以借钱或者水滴筹去治,可人没了呢?以前非常反感一句话——“活着是一台印钞机,倒下是一堆人民币”,但现在有了家庭、有了房贷、有了责任,我完全赞成这句话。4.重疾险可以考虑人保寿险的i无忧2.0,价格便宜、核保宽松。 同等情况下,人保i无忧2.0每年要比君龙超级玛丽9号贵1400元左右。这跟保障责任其实没啥关系,主要就是“品牌溢价”,来看看二者高发轻中症的覆盖面。

同等情况下,人保i无忧2.0每年要比君龙超级玛丽9号贵1400元左右。这跟保障责任其实没啥关系,主要就是“品牌溢价”,来看看二者高发轻中症的覆盖面。 显然超级玛丽9号更有优势,所以线上线下本质差别不在保障层面。

显然超级玛丽9号更有优势,所以线上线下本质差别不在保障层面。

有些人会觉得线上理赔严格,线下宽松,可它们都是合同,再大的公司也不会赔你合同里没有的东西。

买保险到底选大公司还是小公司,这个真没有对错,关键在你的健康状况能买哪个,以及保费你能否接受。

如果能通过健康告知或核保,价格也能接受,我是完全赞成优先考虑大公司。

可事实上,很多人是被大公司的保费劝退了。

不管你买哪个,请记得:

买保险是为了防止家庭经济遭受毁灭性打击,如果连保费都是压力了,那从根上就错了。

有太多人退保不是因为产品本身,单纯就是交不起钱了。

所以,先捋捋自己到底有多少钱可以用来买保险,别打肿脸充胖子。

摘自微信公众号: 大兰测评 ,作者:微信bxzx456小蜜蜂3号综合意外险 典藏版 156元(微信扫描二维码):

小蜜蜂3号综合意外险 尊享版 296元(微信扫描二维码):

小蜜蜂3号综合意外险 至尊版 356元(微信扫描二维码):