终于,给自己买了第一份养老金

起心动念

其实早就想给自己买养老金了。

以前一直拖着,总觉得自己还小。今天终于下定了决心。

一、 快三十岁了,有一种步入中年的感觉,现在开始规划养老,30年时间,60开始领取,20多年,差不多?再拖延,就有点晚了。

二、最近这几年,投资股票基金占比太多,结果一塌糊涂,至今浮亏,很悔恨,如果当时多买点保险,也不会这么惨,辛辛苦苦赚的血汗钱,真的禁不起亏损。

三、马上车贷还完,以前买的保险也交完了,这笔保费支出,相当于对月流水没有影响,四舍五入相当于没花钱。

四、最近一直在研究政策,眼看着锁定利率的养老金产品纷纷下架,自己再不上车,就晚了。

五、自己精心对比了几款产品,做保险的人,自己买的,还会有差?

六、懂的都懂,做保险的人,社保基数低,何况以后老龄化,只有靠自己养老。

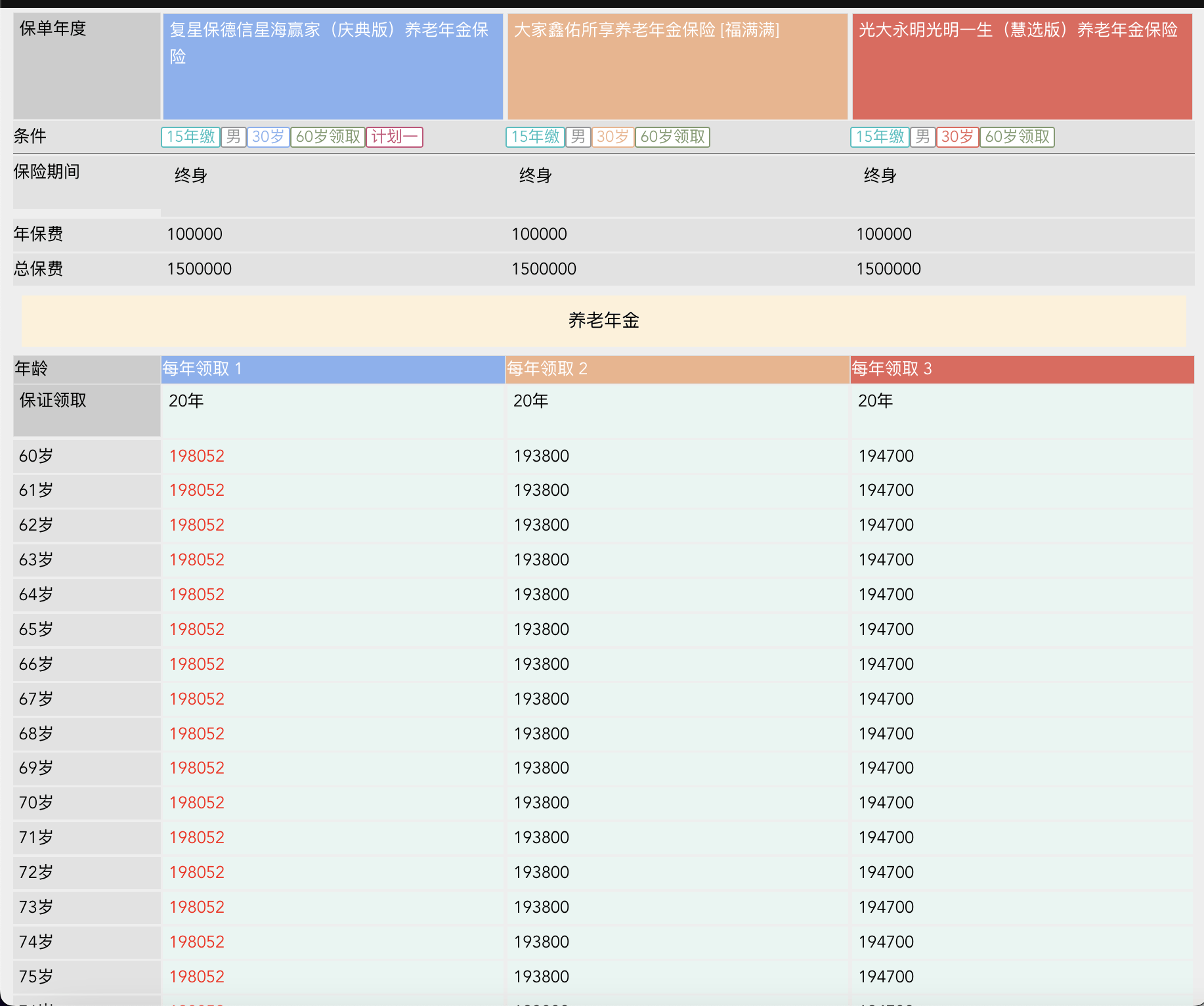

四大天王目前最好的养老保险,大概有四款(肯定还有别的,暂不列举)。我做了一个深度对比,按照我的年龄。30岁,男,15年交(和社保对齐,降低压力),每年10w(比较容易交完,总共150w,在上海其实买不起房),但是累积领取可以超过千万,150w,买金融房产,撬动1000w养老金,我觉得很棒。光大永明慧选:中外合资央企品牌,高领取,养老社区门槛仅需70w,超级划算。(还有一个20年后领笔大的计划可选)大家福满满(鑫佑所享):大家也是巨无霸集团,高领取,每10年有祝寿金,很舒服,就是社区门槛高,要200w。复星保德信星海赢家:中外合资大品牌,高领取,增值服务好。就是分支机构少,社区门槛150w。富德生命鑫禧年年:低调神品,高领取+一直有现金价值,增值服务稍逊,无社区。参考这个图:设置60岁领取,每年领取,接近20w,持续终身,活多久,领多久。

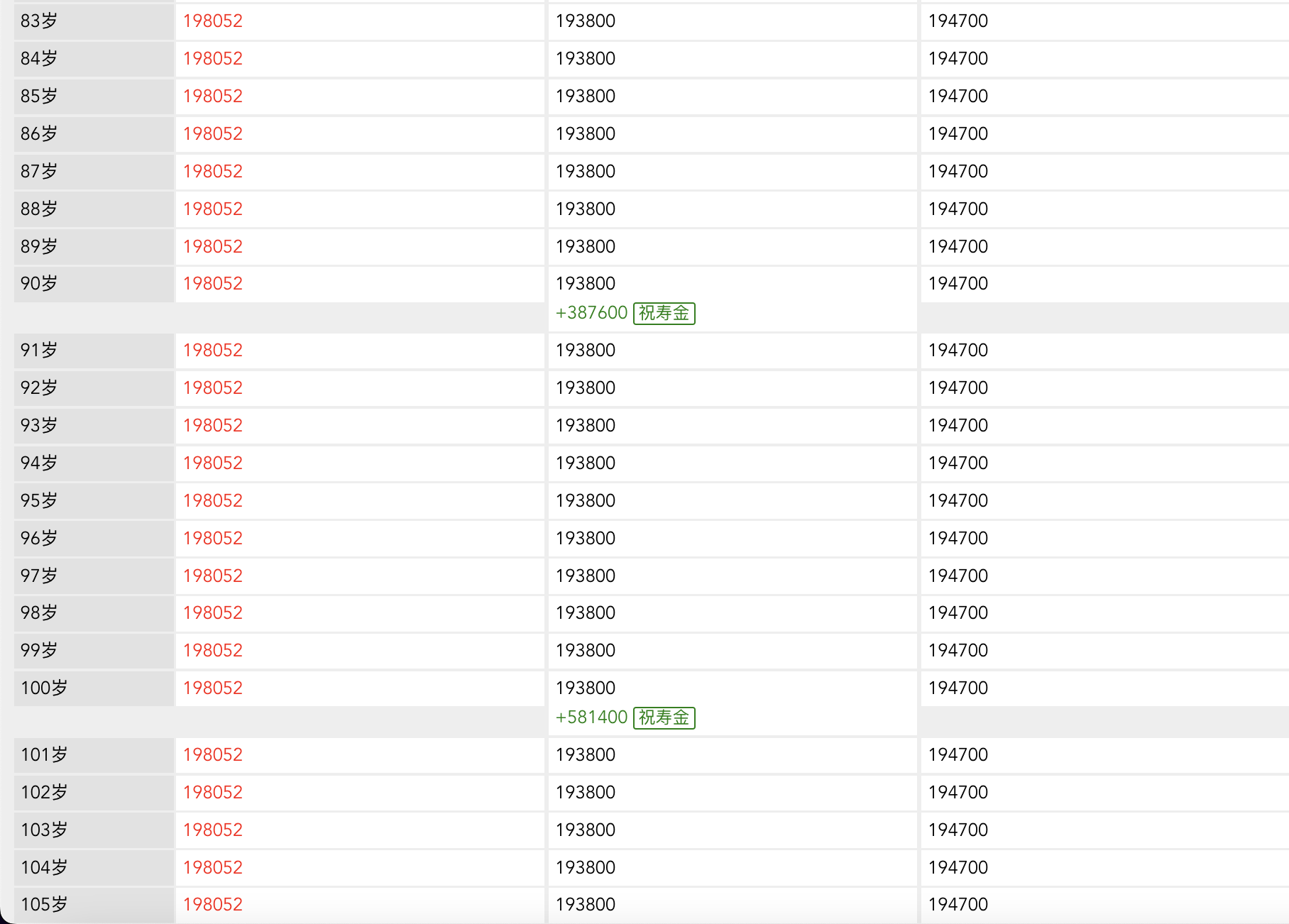

三款产品中,领取都差不多,微乎其微的区别,那么主要是看别的权益:一、都有保证领取20年,意思就是领取后20年,如果挂了,20年内没有领取的部分给受益人。二、累积领取,大家最多,可以超过千万,当然,得活这么久。我家里长寿基因还行,爷爷奶奶都快90岁,努力锻炼,争取薅保险公司羊毛。

三、公司都是大品牌,我很放心,买养老金,一定要看增值服务,目前大家社区门槛太高,光大社区其实不错,但是我最终还是选择了复星,因为复星除了150w的门槛,可以有一个top的养老社区资格,还有额外的一堆增值服务。详细说说复星的增值服务50%的原因是因为复星的服务选择。

我觉得最有价值的,是医疗服务,复星有医药集团,关键时刻,可以有资源对接特效药和器械,很有价值。还有就医的绿色通道,比如专家预约,导诊陪诊。真的能用上的时候,还是很值的。有备无患。并且我看过明细,和某些公司比,这个医疗增值服务,还是很实在的。除此之外,还有clubmed内部折扣+买黄金做医美打折+法律咨询服务,值了。至于复星的养老社区,美式ccrc持续照料模式的星堡,我个人觉得,仅次于泰康的申园,去看过,反正150w有资格,攒一个就行。我目前不用考虑社区,但是有备无患?万一以后开到重庆去了,过几十年父母也用得上。好的养老社区,几分钟就有医院,有专业护工,有营养搭配好的食堂,有饱满充实的老年活动,喝茶练字游泳搓麻将,真的挺好的。锁定了“千万”养老金下单成功。

活到一百岁,领取812w多,如果活到150岁呢?持续领取,这就是终身现金流的价值,万一呢?🐶笑死,我一直说,养老需要养老金,中短期储蓄用增额寿险,就是这个道理。人要有梦想,有了养老金,活着更有奔头。并且, 对于老人来说,手头有现金,很危险,有退休金,很安全。摘自微信公众号:小明历险记ins,作者:许明亮ins