对于保险,如果遇到有争议的案件,拒赔是难免的事,发现保险自己期待的不一样,这种情况下当事人都会认为保险是骗人的,然后把合同给退了,但我劝你三思!

今天我给你分享一个案例,可以从中受到启发,不看会后悔,价值几十万!

1.(CIN2-3)级被拒赔后退保

2019年4月,湖南一位大姐在中国人民人寿保险公司为自己投保了一份名称为人保寿险无忧人生2019重疾险,保额20万,年交保费7420元!

一年后,她被确诊为高级别鳞状上皮内瘤病变《CIN2-3级》!向保险公司申请理赔被拒赔!一气之下,她把这份保险合同给退保了!

2.得知同乡得到理赔后起诉到法院

又过了一年,得知同乡一位姐妹被确诊为同样的疾病~高级别鳞状上皮内瘤变,同一家保司,却得到了理赔!

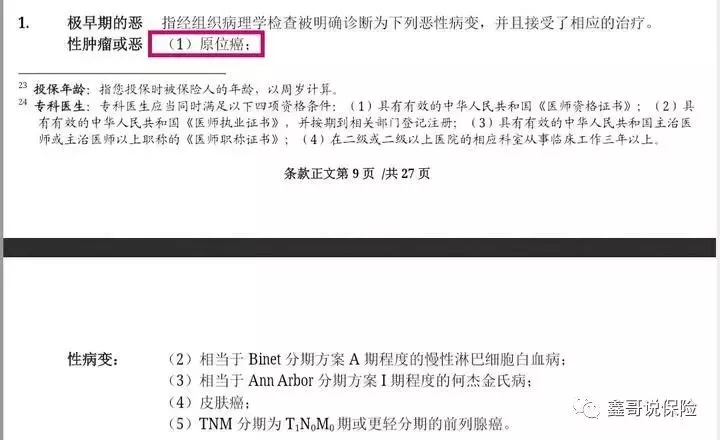

于是乎,她把这家保险公司诉讼至法院!因为是旧规,当时的保险合同是这样的!

保险公司认为:极早期的恶性肿瘤或恶性病变需经组织病理学检查被明确诊断为原位癌等恶性病变,并接受了相应的治疗才属于合同约定的轻症保险责任。

医学上,对子宫颈病变的分类可按不典型增生分类和宫颈上皮内瘤变分类,其中不典型增生分类有轻度、中度、重度和原位癌四种,宫颈上皮内瘤变则分为CIN-I、CIN-II、CIN-III三种,对应的重度不典型增生和原位癌属于CIN-II级!

而要判定宫颈高级别鳞状上皮内病变是否属于原位癌则要看异型细胞是否达到了整个上皮层,且CIN-III级的病程并非一定会发展成为原位癌,即有可能会消退,更多时候则是保持不变。

原告的病变情况虽为CIN-II级,但其申请理赔时的医疗资料显示其未达到原位癌的标准,因此不符合理赔标准!

法院认为,保险合同中未对对原位癌作出详细释义,,并未明确原位癌具体理赔标准及范围,原位癌作为一个专业医学术语,普通人无从知晓原位癌是何种疾病!根据两家医院的诊断,均为高级别鳞状上皮内瘤病变!

现双方对保险条款的理解有争议,应当作出有利于被保险人的解释,另外根据现行的医学标准,亦可认为高级别鳞状上皮内瘤变(CIN2-3)级属于保险合同中原位癌的承保范畴,故判保险公司赔付轻症保险金20%保额,即:赔付4万元。

诉讼中,这位大姐还要求保险公司继续履行合同,并豁免保费!没办法,大姐已经办了退保手续,法院也不能支持,并驳回诉讼请求!

3.案例复盘

这种案子,为什么会拒赔呢?

因为在过去,的保单在精算时其实并没有把cin2算入理赔范围,也就是说没有收这方面的保费,所以保司的拒赔是合理的!

宫颈上皮内瘤变能按原位癌理赔吗

拒赔不可怕,可怕的是面对拒赔作出不理性的判断和决策!作为非从业人员,隔行如隔山,基本上就无从下手,很多人就会这样一气之下而退保,到后面却后悔莫及!

如果当时有专业人士服务,争取理赔,大概率是可以得到理赔款,豁免保费,甚至不用打官司,免去各种麻烦!

4.总结

配置保险,建议找个靠谱的保险经纪人服务,投保不是服务的结束,是开始,尤其到要理赔的时候!与其任何事都亲力亲为,不如把专业的事交给专业的人去做!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119