一般说到大公司,有了解的朋友都会想到平安、国寿、人保、友邦这些耳熟能详的公司。

在买年金险这样的储蓄型产品时,不少朋友会倾向于购买它们的产品,觉得更加安全稳定。

那么今天我们就来测评一下几款大公司的年金险产品,看看它们收益如何,主要内容如下:

大公司,产品就更好吗?

8 款大公司年金险,收益怎么样?

有哪些高收益年金险可以选择?

大公司,产品就会更安全、更好吗?大家对大公司产品的青睐原因,基本可以归为两个方面:

大公司,产品就会更安全、更好吗?大家对大公司产品的青睐原因,基本可以归为两个方面:

实际上,无论大小公司,“安全稳定”都是有保证的。首先国家层面有金监局对所有保险公司进行监管,其次会有《保险法》保护我们的利益。比如曾经的行业龙头之一安邦保险,就出现了严重的经营问题。当时金监局的前身银保监会亲自接管,解决了危机,并在安邦的业务基础上重新组建成大家保险,并接管了安邦的客户保单。如今它也已经是行业内的优秀选手。所以“安全稳定”主要是监管和法律来保证的,而非公司规模大小。

实际上,无论大小公司,“安全稳定”都是有保证的。首先国家层面有金监局对所有保险公司进行监管,其次会有《保险法》保护我们的利益。比如曾经的行业龙头之一安邦保险,就出现了严重的经营问题。当时金监局的前身银保监会亲自接管,解决了危机,并在安邦的业务基础上重新组建成大家保险,并接管了安邦的客户保单。如今它也已经是行业内的优秀选手。所以“安全稳定”主要是监管和法律来保证的,而非公司规模大小。 任何商品都有成本,保险也不例外。其中一部分成本,就是保险公司的运营成本,包括人力、营销费用、佣金等。我们在购买产品时,会承担这一部分成本。而公司规模越大,相应的运营成本就越高,收益反而可能比不过小规模的公司。

任何商品都有成本,保险也不例外。其中一部分成本,就是保险公司的运营成本,包括人力、营销费用、佣金等。我们在购买产品时,会承担这一部分成本。而公司规模越大,相应的运营成本就越高,收益反而可能比不过小规模的公司。

另外,年金险有多种类型,除了终身的养老年金险外,不少大公司还热衷于销售分红型年金险——除了每年能领一笔固定的钱外,还能获得一笔额外的分红。

这类产品主险收益低,且分红不保证,跟保险公司的投资收益挂钩。如果收益不好,分红为 0 也是有可能的。

光这样说可能无法理解,接下来我们就对比一下几款大公司的年金险,看看它们收益如何。

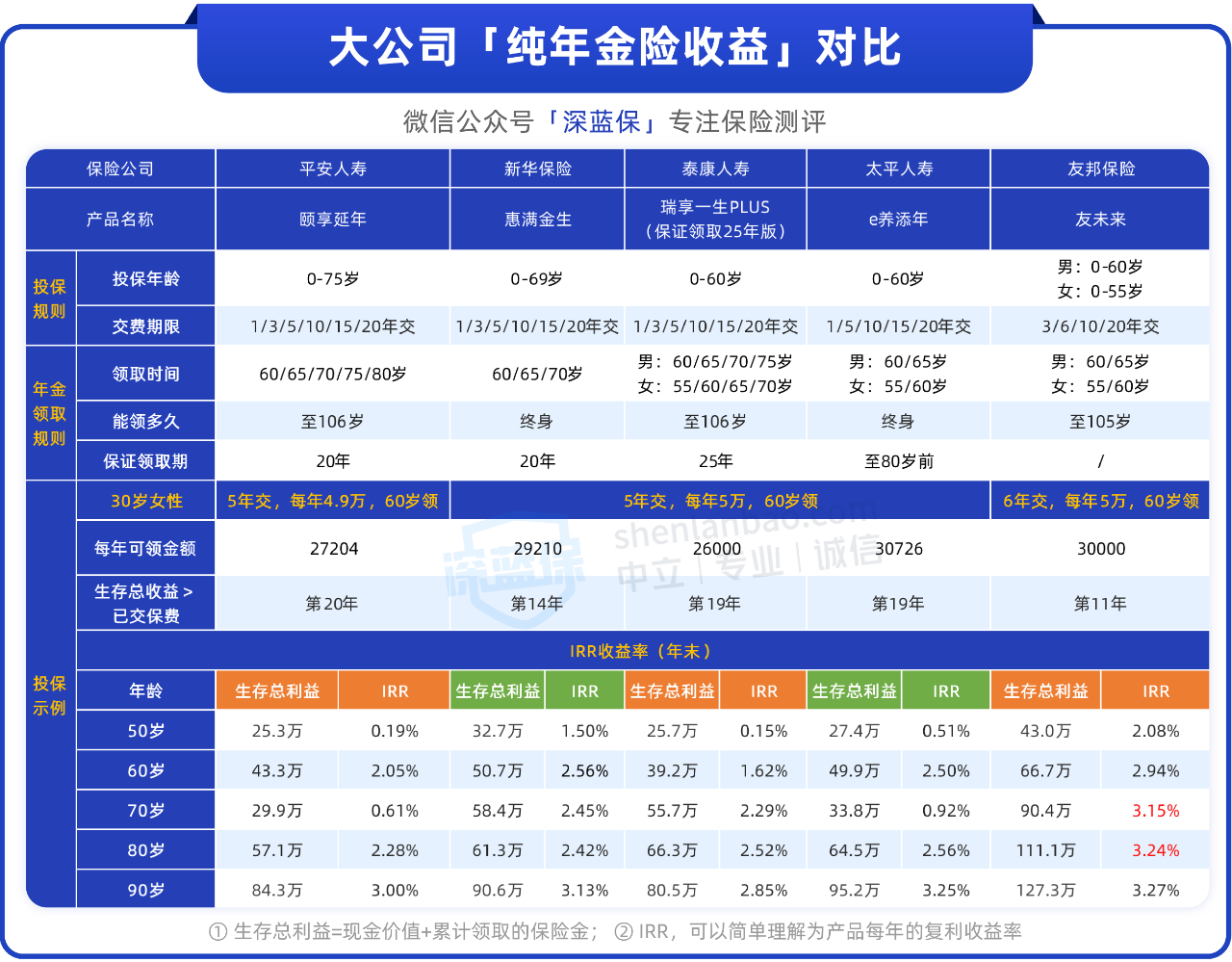

8款大公司年金险,收益怎么样?我们选了 8 家大公司的产品,包含 3 款分红型年金和 5 款纯年金,分别来看一看。由于产品特点不同,所以在交费条件上也有所差异,大家重点关注收益率即可。

先看分红险:

前面说了,分红险的分红收益不保证,为 0 也是有可能的。所以我们这里只看其保证收益。

可以看到,以 30 岁女性购买为例,3 款产品收益都不高。

其中老来福(分红型)2018 版和尊赢人生(分红型)两款产品,分 5 年交,每年交 5 万,分别在 34 岁和 35 岁就能开始领取,但每年领取的钱较少。整体收益率也不高,90 岁时都到不了 3%。

另一款金色人生(分红型)典藏版,10 年交,每年 5 万,从 55 岁开始领,每年能领 3 万多点,收益率也比较低,90 岁时只有 2.18%。

我们也按中档分红算了一下它的收益率,同样的测算条件,到 90 岁时的收益率有 3.44%。依然不高,但确实比单独计算主险收益率好看一些。

这就是分红险的缺点——主险收益偏低,只有加上分红收益才可能相对高一点,但分红又是不稳定的。

不少朋友买年金险主要是为了养老,需要的是稳定的现金流,且能稳健增值。像这类分红收益不确定的产品,并不是很符合这一需求。

当然,如果大家比较信任大公司的投资能力,能接受 0 分红的情况,那么可以考虑它们。不过也建议大家去多对比一些产品,选择主险收益率相对高的。

接下来我们再看看另外 5 款养老年金险:

看重收益,可以优先选择友邦人寿的友未来。虽然它要交 6 年,比其他几款产品多一年,但收益率也比其他产品好一些,到 80 岁时收益率有 3.24%。要是想选 5 年交的产品,可以考虑「太平 e 养添年」或「新华惠满金生」。

看重收益,可以优先选择友邦人寿的友未来。虽然它要交 6 年,比其他几款产品多一年,但收益率也比其他产品好一些,到 80 岁时收益率有 3.24%。要是想选 5 年交的产品,可以考虑「太平 e 养添年」或「新华惠满金生」。

前者每年领的钱更高一点,能保证领取至 80 岁前,但现金价值在 60 岁后归零;后者每年领的钱低一点,但现金价值能持续到 79 岁。

整体来看,这几款大公司的年金险收益普遍不高,不少产品在 90 岁时的收益率也才只有 3% 出头。

而市场上其实还有很多更高收益的产品,七八十岁时的收益率就能达到 3% 或者更高,接下来我们就看一看。

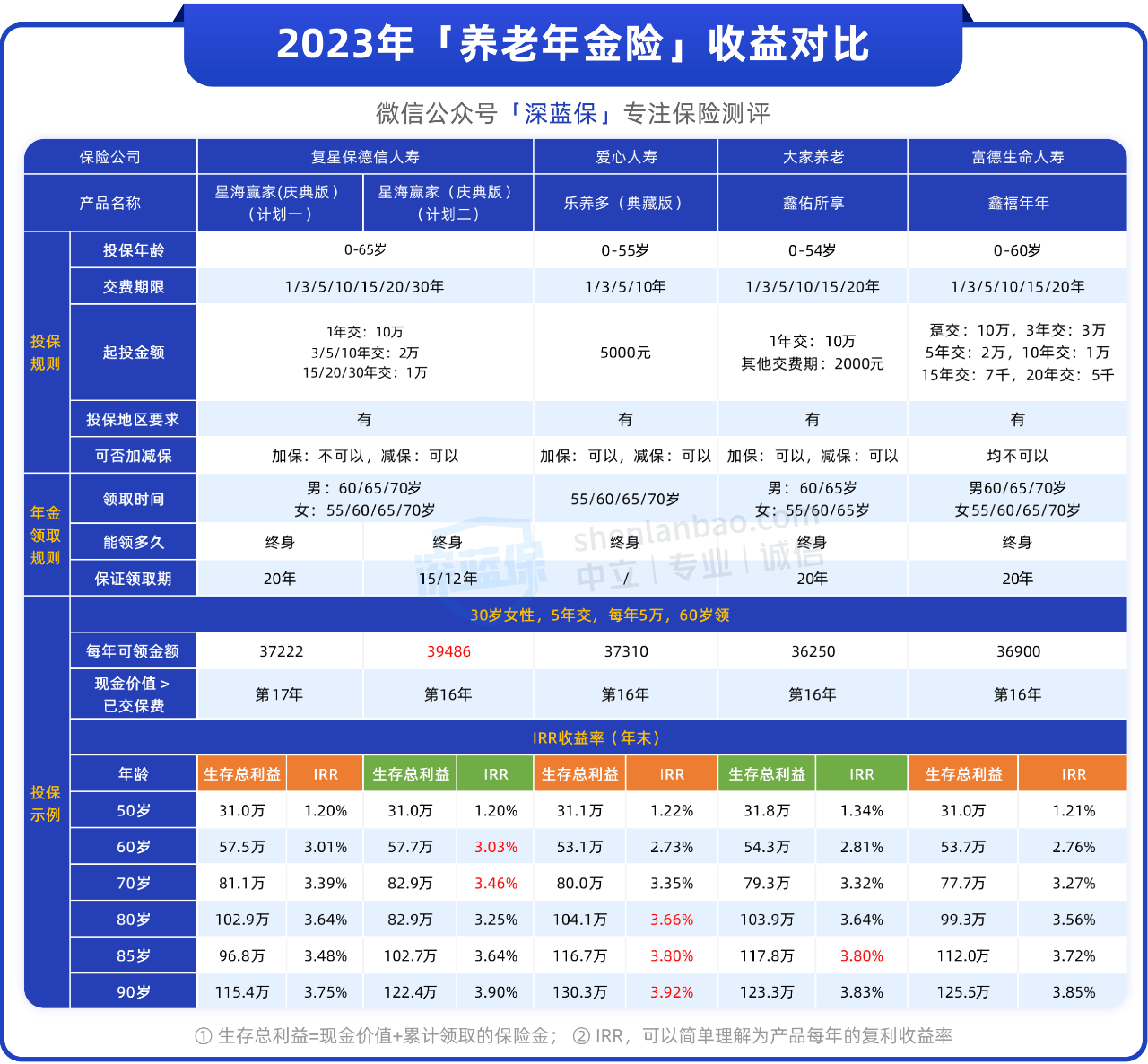

4款高收益年金险,应该怎么选?我们选了 4 款热门产品,来对比一下:

4款高收益年金险,应该怎么选?我们选了 4 款热门产品,来对比一下:

直接说结论:可以选择 星海赢家(庆典版)计划二 或 乐养多(典藏版),前者每年领的钱最多,最高保证领取 15 年,后者终身有现价,越往后整体收益率更高。保证领取代表一定能拿到的钱,比如保证领取 15 年,15 年内如果不幸身故,未领的钱会给到家人,在开始领钱的前期比较有优势。如果没有保证领取,就只能按身故保障赔付,一般只能赔“已交保费-已领年金”的差额。

直接说结论:可以选择 星海赢家(庆典版)计划二 或 乐养多(典藏版),前者每年领的钱最多,最高保证领取 15 年,后者终身有现价,越往后整体收益率更高。保证领取代表一定能拿到的钱,比如保证领取 15 年,15 年内如果不幸身故,未领的钱会给到家人,在开始领钱的前期比较有优势。如果没有保证领取,就只能按身故保障赔付,一般只能赔“已交保费-已领年金”的差额。

要是希望保证领取期更长,可以选择 星海赢家(庆典版)计划一 或 鑫佑所享,都能保证领取 20 年。

前者每年能领的钱更多一点,但在 80 岁后现价就归 0 了,后者现价能持续到 85 岁,且在 80/90/100 岁时分别能拿到一笔额外的祝寿金,越往后收益率越高。

答疑解惑年金险既是一份养老保险,也是一份资产。购买后,如果突然需要用钱,且没有其他应急方式的情况下,有些朋友可能就会想从年金险中拿钱出来用,这种方式是否可行?我们来简单聊一聊。

答疑解惑年金险既是一份养老保险,也是一份资产。购买后,如果突然需要用钱,且没有其他应急方式的情况下,有些朋友可能就会想从年金险中拿钱出来用,这种方式是否可行?我们来简单聊一聊。

Q:买了年金险,中途需要用钱,可以拿出来吗?

要看产品规则。

有些产品支持减保,即领取现金价值,但领取后,我们每年能拿到的年金也会相应减少。

有些产品不支持减保,那还有另外两种方式:

保单贷款:一般年金保险都可以保单贷款,最高贷出现金价值的80%,6个月内还清借出的资金及利息即可,不影响现金价值的增长。

退保拿回全部现金价值:这种情况下保障也会结束。退保时,要注意现金价值有没有超过已交保费,没超过的话就会产生亏损。

毕竟我们是为了养老才买这类型的产品,所以建议大家先进行减保或保单贷款来缓解经济压力,最后再考虑要不要退保。

写在最后买东西时,大品牌确实会更让人安心。但买保险却不一样,重点还是要看产品本身的保障好不好、收益高不高。

写在最后买东西时,大品牌确实会更让人安心。但买保险却不一样,重点还是要看产品本身的保障好不好、收益高不高。

摘自微信公众号: 深蓝保,作者:深蓝保

复星保德信星海赢家(庆典版)养老年金保险在线官网购买地址(手机扫描二维码):