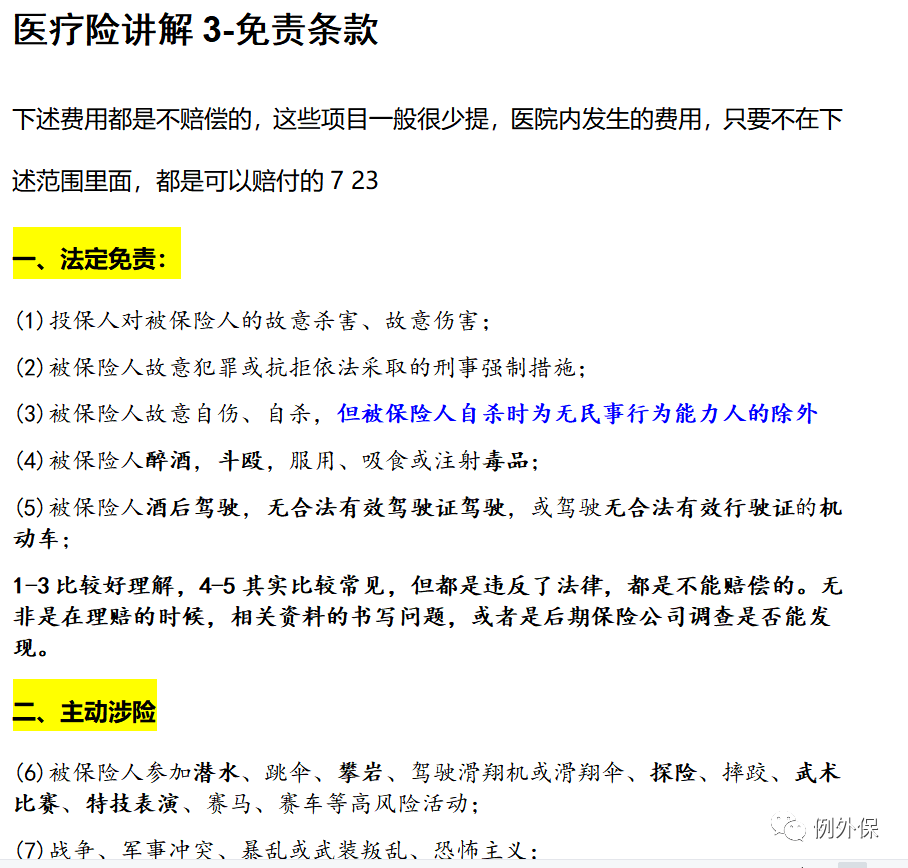

好医保是人保健康所出,只在支付宝上进行销售,全程自助

蓝医保是太平洋健康在2022年推出的,通过各大保险中介渠道销售

长相安是平安健康在2023年推出的渠道定制产品(同公司有平安e生保20年版,相比长相安差距非常大,区别就在于人工上和产品稳定上)

这些保证续保20年的,也是国内目前的最顶流的医疗险了,先说说我们为什么要买保证续保20年的。

辩证的看待!!!

客户的需求:续保稳定性,非保证续保的一年期产品,面临着产品停售的风险,以及续保需要健康告知的隐患,有可能在患病理赔之后被拒绝续保。

潜在的风险:条款不变,而时间及医疗环境在变;费率在变,更新的消费者有可能不会选择这类产品。

保证续保20年和普通一年期产品各有其优势,一年期是绝对的主流产品,而保证续保20年是新兴势力,消费者如何选择呢?

好,我们下面详细介绍三款保证续保20年医疗险的不同,分为6个不同层次

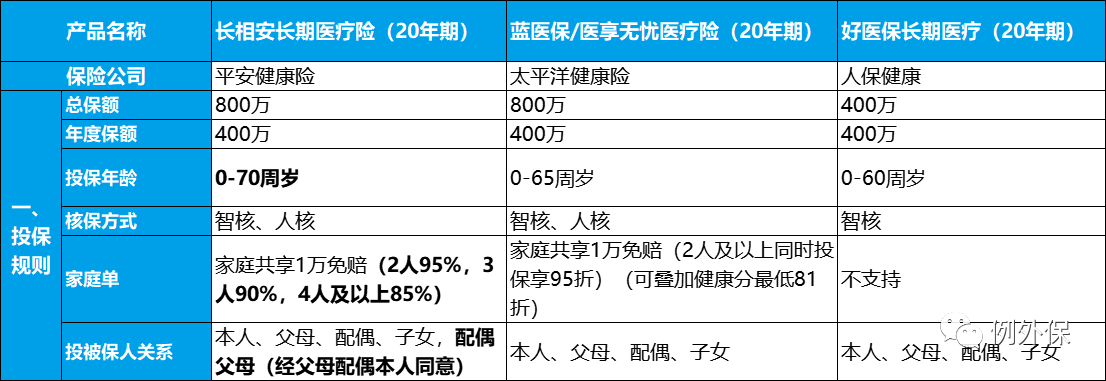

先看第一个层次,投保规则的不同

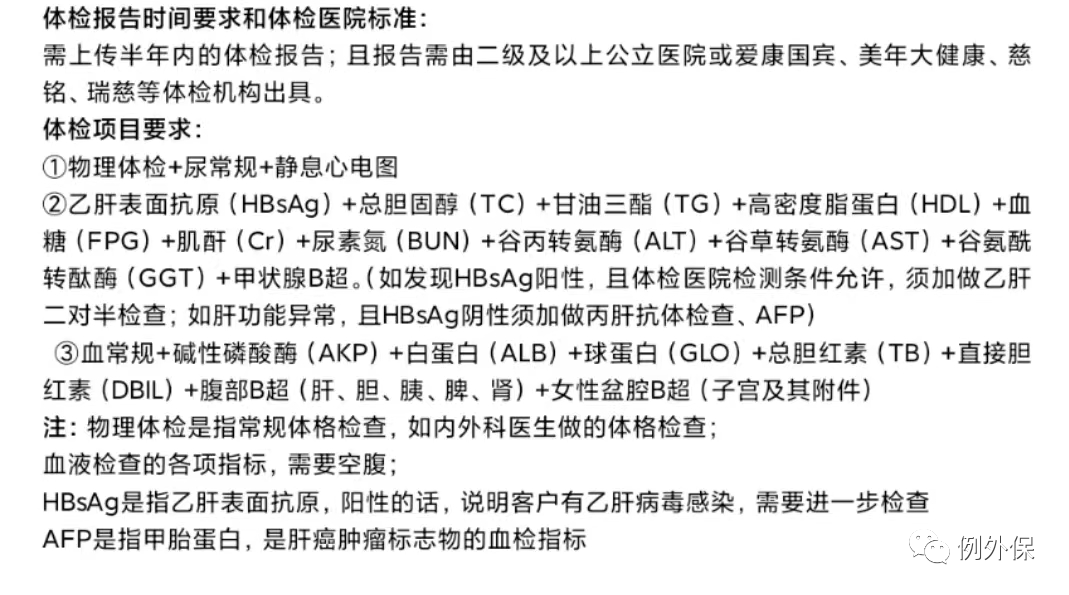

1/1表面上长相安和蓝医保支持的年龄较宽,但是他们对55岁以上的人群要求提供体检报告,如果有异常就有可能被拒保或者除外责任承保

好医保略微好点不要求提供,但最高只支持到60周岁1/2核保方式,长相安和蓝医保支持人工核保,好医保不支持也就是对于复查的体况,可以通过上传病历或者检查报告的方式申请核保人员介入,相对而言更为友好一些。不过现实里面,除非客户坚持购买此款保险,不然很少会走人工核保的途径。1/3家庭单的关系,家庭内部多人同时投保,可获得费率打折以及共享免赔额。长相安和蓝医保更加友好,都可以做到2人就打95折,长相安对3人打9折,4人打85折。共享免赔额的意思,整个家庭单的被保人,所有人的医疗费用可以合并计算,总和超过免赔额即可获得赔偿。而好医保,没有。

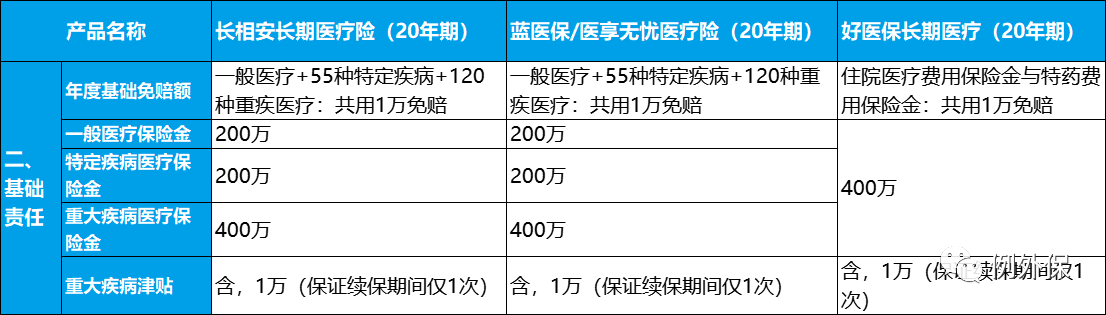

再看第二个层次,基础责任的不同

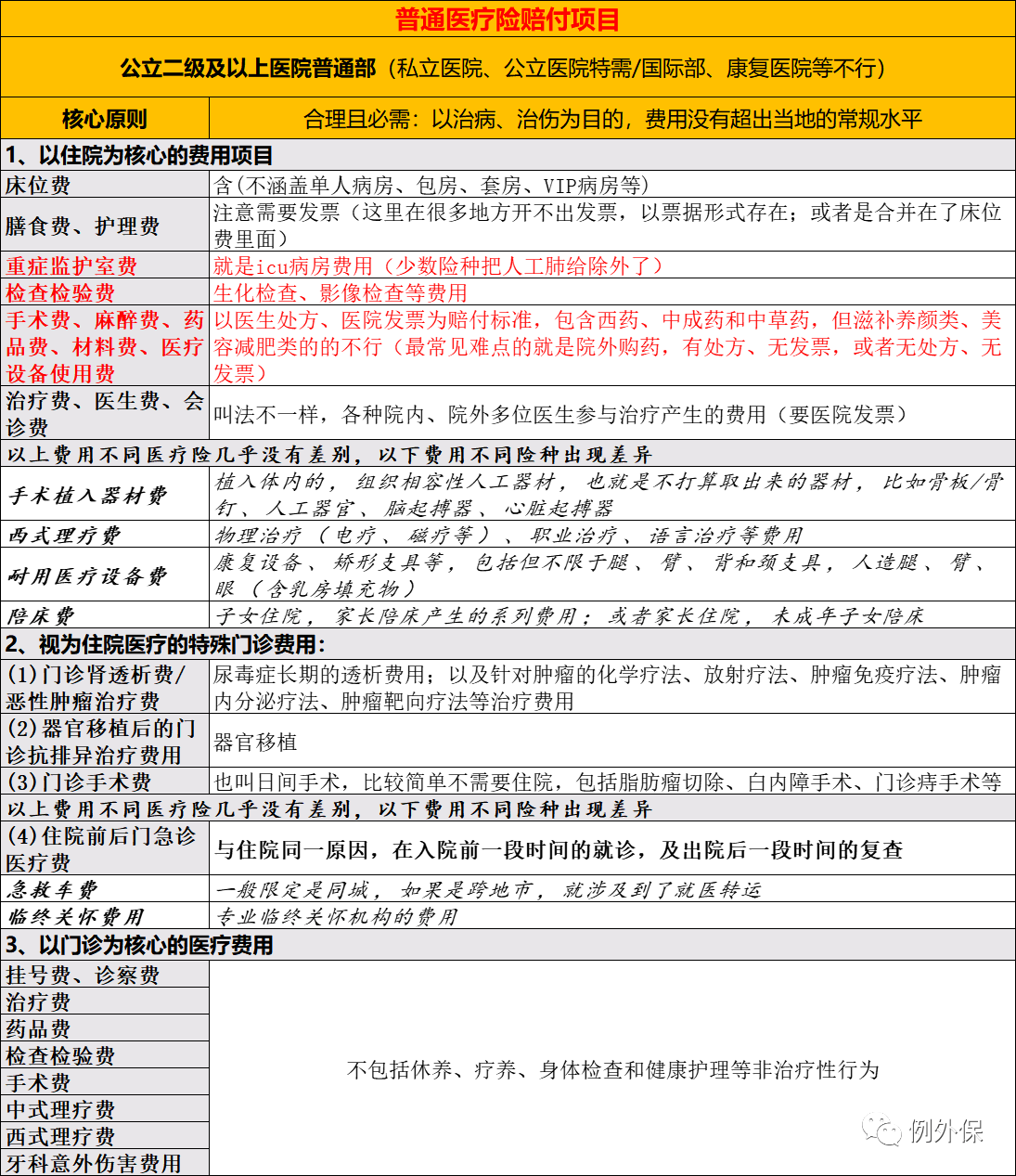

也就是赔付哪些方面的内容、不赔哪些内容,作为同一层次的医疗险,三者之间差别微乎其微,可以参考我前几天的另两篇文章进行细化了解。

比如说对一般住院、重大疾病住院的赔付保额,以及确诊重大疾病后的1万元津贴,三者几乎一样。这里无非就是保额的不同,20年的合计最高赔付额度,好医保低些只有400万,而其他两者有800万。这个影响真的不大,几乎没有人能用到这个保额,极端情况下也就是用个100万出头而已。

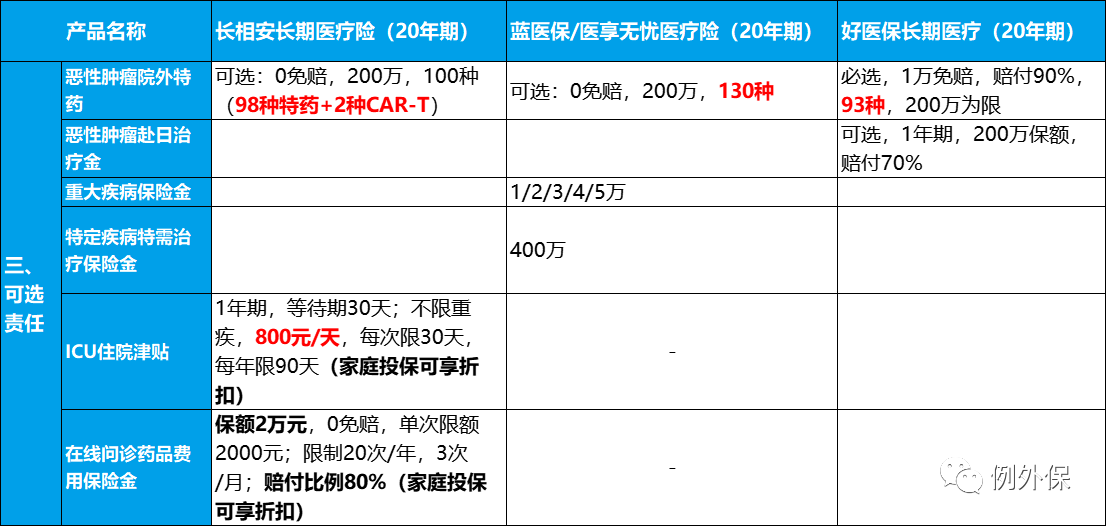

接着看第三个层次,可选责任的不同

我个人认为这也是这三款险种的主要不同所在

3/1恶性肿瘤院外特药的赔付,也就是在医院外拿的高价抗癌药品,新闻上常见的高价医疗费用往往就出现在这个地方。所以虽是可选责任,但一定要选上。长相安和蓝医保差别不大,0免赔、100%赔付,差别就是在于药品种类上,对于每年都会变化的药品目录,这个地方其实不重要。问题在于好医保上,1万免赔、90%赔付,这个差距有些明显。3/2好医保恶性肿瘤赴日治疗金,简单来说就是确诊恶性肿瘤后,不想在国内治疗,去日本治疗,在合理的情况下,这个在日本的治疗费用也是可以赔付的,但是只能赔付70%3/3蓝医保重大疾病保险,相当于一年期重疾险,患大病后的一个补充。我个人其实是偏向于加上去的,至少在年轻阶段加上去,保障杠杆特别高,也算是补充长期重疾险了。另外,这个地方可前面的重大疾病津贴的赔付是分开的。3/4蓝医保特定疾病特需治疗,确诊恶性肿瘤、发生器官或造血干细胞移植、严重非恶性颅内肿瘤、严重烧伤、重型再生障碍性贫血等疾病时,可以在国际部、特需部、VIP部进行治疗,用良好的康复环境,产生的医疗费用100%赔付3/5长相安的icu住院津贴,只要进icu了就可以获得津贴,一天800元。其实这个地方很有医疗险都有,但是门槛很高要求重大疾病才能赔付,而长相安不要求,门槛相对较低,同时赔付额度也较高。(注意,现在不仅是有基础病的老年人会进icu,很多小朋友因为种种原因进icu,这个责任的使用频率大大增加)3/6在线问诊药品费用保险金,被保人在互联网医院问诊时所产生的药品费也可以获得报销,现在非常流行互联网看病,单次限额2000元,年不超过20次,月不超过3次,赔付比例80%,应该够用了吧。提一下,这里用的也是平安好医生的服务,是国内目前领先的互联网医疗健康服务平台,合作医院超3600家(其中三甲医院占比约50%),合作药店数达20.2万家,合作健康机构数达9.6万家。

再看第四个层次,无理赔情况下的优惠

像车险似的,如果一个人安安稳稳地开了一年车,续保的时候保费不变,一般人都觉得不舒服,医疗险也一样,必须要支持消费者不去理赔。长相安是在无理赔的情况下逐年递减免赔额,每年减1000,最低至5000元,有理赔的时候再恢复到1万。蓝医保是首年无理赔的情况下,续保打95折,并且同时提供健康分任务,在完成任务的情况下,最低能到81折好医保,无

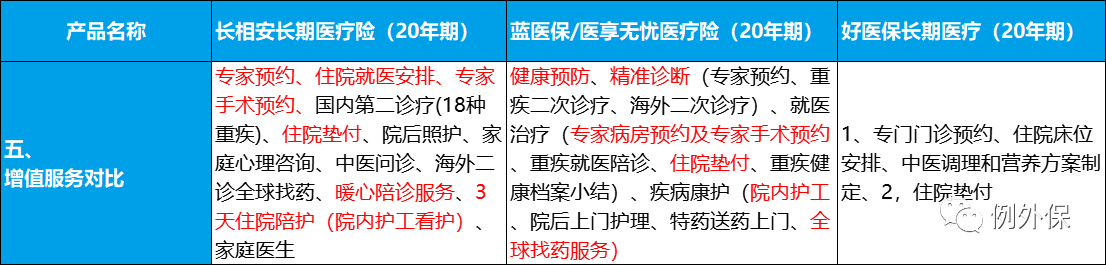

接着看第五个层次,增值服务对比

当被保人患病的时候,除了赔钱之外,保险公司还能提供的增值服务有哪些?像普通的预约挂号/住院,或者是垫付医疗费用都是属于常规项目了,不算特殊。长相安和蓝医保提供院内护工看护以及陪诊服务,但是长相安的启动门槛更低,一般疾病就可以用;而蓝医保需要是达到重大疾病的层次才可以用

而,好医保没有,他们提供的那点增值服务就算了, 不值一提

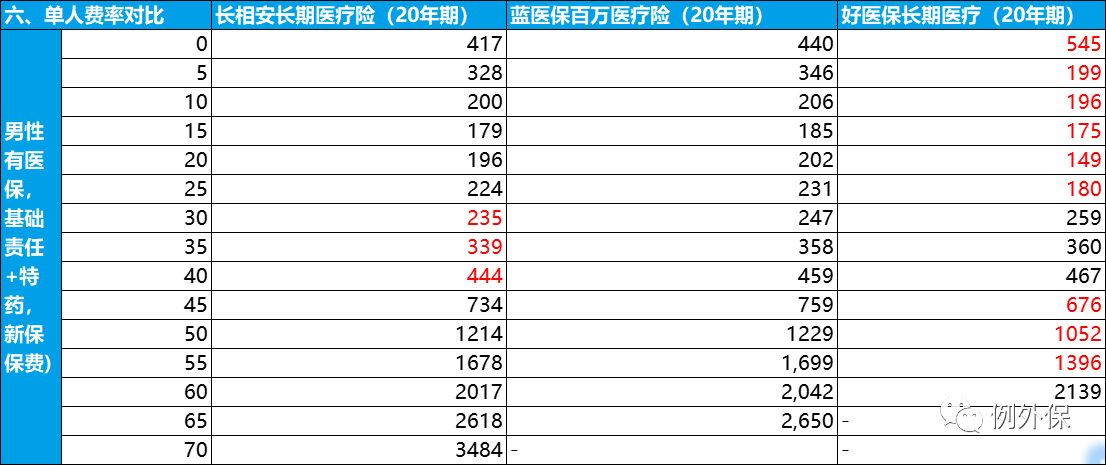

最后看第六个层次,单人费率的对比

其实可以看出来,三者保费整体上非常地接近,无非就是几十块钱的差距。除了在中青年阶段30-40岁之间长相安占优势外,其他阶段都是好医保略占优势。但是长相安和蓝医保通过家庭单折扣、续保打折的方式,后续的保费会更低三者的不同已经全部介绍完了,大概就上述六个层次。其实大家在选择的时候,还有结合身体情况进行选择,看是否符合他们的核保标准,他们的核保尺度是有差别的,不过由于核保体系实在是太过庞大了,还是一对一沟通吧。保险经纪人,上述三款险种蓝医保和长相安都可以销售,好医保需要自行去官方选择,处理后期一切事情。摘自微信公众号:例外保,作者:保险经纪人程:13156291908

平安健康长相安长期医疗险(20年保证续保)-个人版(接力计划,转保专属)在线官网购买地址(手机扫描二维码):

平安长相安长期医疗险(20年保证续保)—家庭版 在线官网投保地址(微信扫描二维码):