有了孩子,有了铠甲,也有了软肋。

很多有孩子的朋友,总希望给宝宝最好的,在能力范围内。

即使是普通的儿保检查,也要去网红诊所找领域大牛本人,一次几千元也在所不惜。

每每都感觉,父母无私的爱,是一个孩子一生最大的幸运。

如果有私立医疗机构的就医需求,不妨考虑高端医疗险,不仅能报销就医费用,儿保检查、疫苗费用也有机会报销,更重要的是,可享受直付服务,不用事后申请理赔报销。

MSH欣生代,一款专为18岁以下儿童设计的高端医疗险,产品有10大优势,一起来看看:

1、儿童可单独投保

未成年人可单独投保,不需要捆绑大人一起买,降低总保费支出。

2、医院覆盖范围广泛

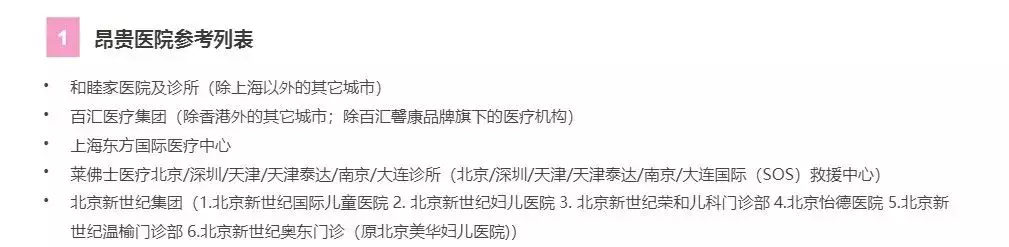

所有方案都覆盖公立医院普通部、特需部、国际部及私立医院,投保时不区分有无社保。

B计划和C计划可选是否包含昂贵医院,除了昂贵医院列表所列的医院,其他都不属于昂贵医院。

这里注意一下:除了上海和睦家之外,其他城市的和睦家医疗不属于昂贵医院。

3、保障范围全面

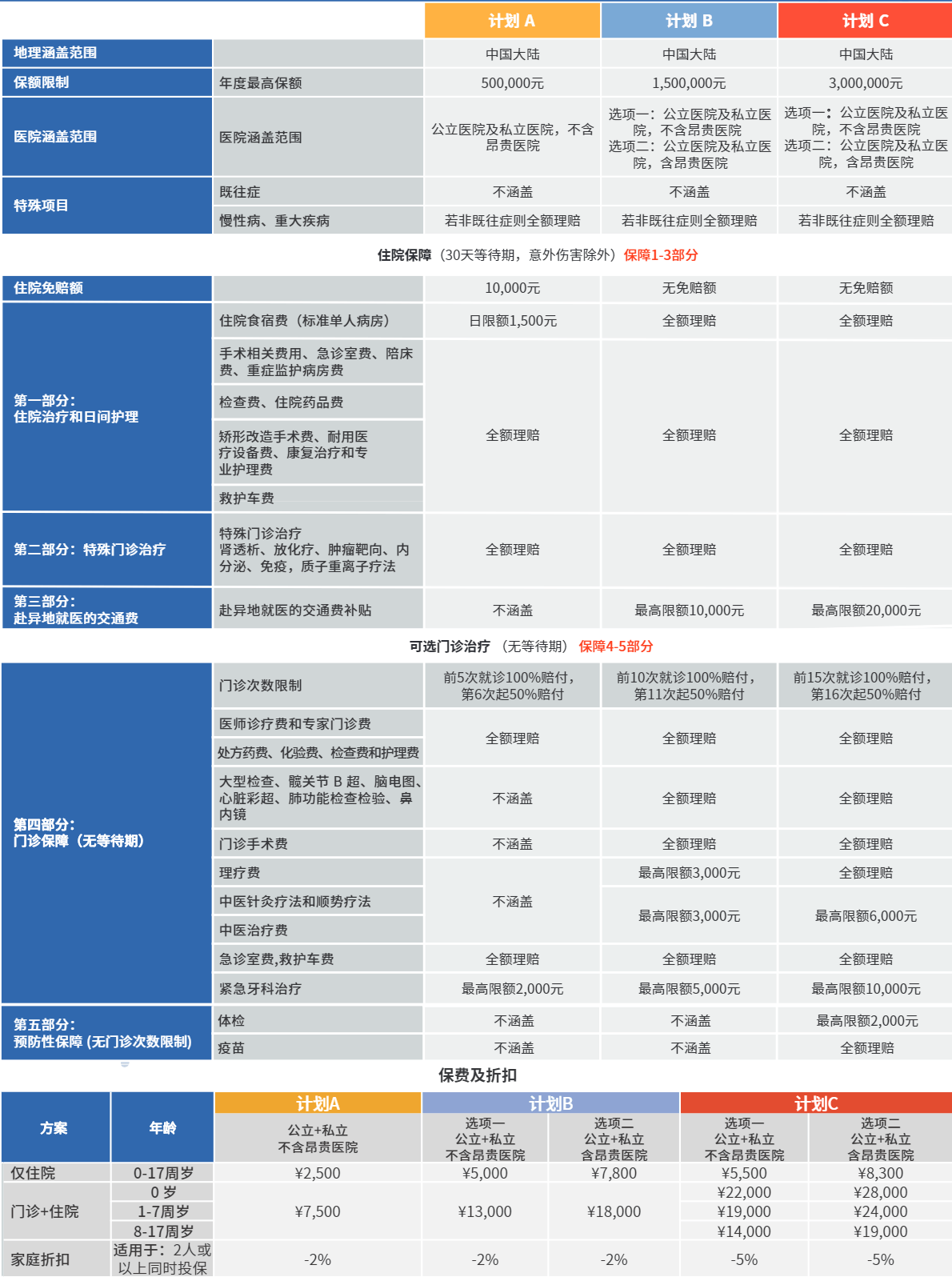

3个方案,单独住院或住院+门诊,自由选择,还可以选择无上限疫苗方案。

A计划住院保额50万元,年度免赔额1万元,其中住院食宿费仅限标准单人病房,日限额1500元,0-17岁每年保费2500元。

B计划住院保额150万元,无免赔额,不含昂贵医院,每年5000元,含昂贵医院,每年7800元;

C计划住院保额300万元,无免赔额,不含昂贵医院,每年5500元,含昂贵医院,每年8300元。

3个住院计划可自由附加门诊责任,报销感冒发烧等门急诊的治疗费用,价格会贵上一倍以上。

计划B、C的门诊责任保障范围包括理疗费、中医针灸疗法、中医治疗费等。

计划C的门诊责任还有两项预防性保障:限额2000元的体检和无上限的疫苗责任。疫苗费+疫苗注射费+疫苗挂号费+疫苗注射前例行常规的儿保检查(简单查身高、体重等儿保),疫苗责任可100%赔付;没症状的预防性检查会计入2000元体检福利里;超出儿保范畴的检查,针对某个不适症状的检查,则会计入门诊理赔,不算在疫苗福利里。

4、门诊无等待期

等待期,即观察期,等待期内因病看门诊或住院,保险不承担赔偿责任。

MSH欣升代门诊无等待期,今天投保完成,明天孩子感冒发烧看门诊,费用都能得到报销。

住院等待期30天,续保无等待期。

5、支持直付

普通医疗险都是先看病,后拿发票申请报销。

高端医疗险一大优势就是支持直付,到指定医院就医,就医费用由保险公司和医院直接结算,省下时后报销的麻烦。

门诊直付流程:

就医前,拨打MSH 7*24小时服务热线进行预约,或寻求就医推荐;

就诊时出示身份证+MSH保险卡,就医完毕向医院前台索取一张理赔表,填写信息并确认就诊项目后,就可以离开医院。

住院直付流程:

确认要住院,开具了住院单,网络内医疗机构会联系MSH申请事先授权和住院直付流程。

不在直付网络医院就医:

需要先自己支付医疗费用,金额小于3000支持在线理赔。

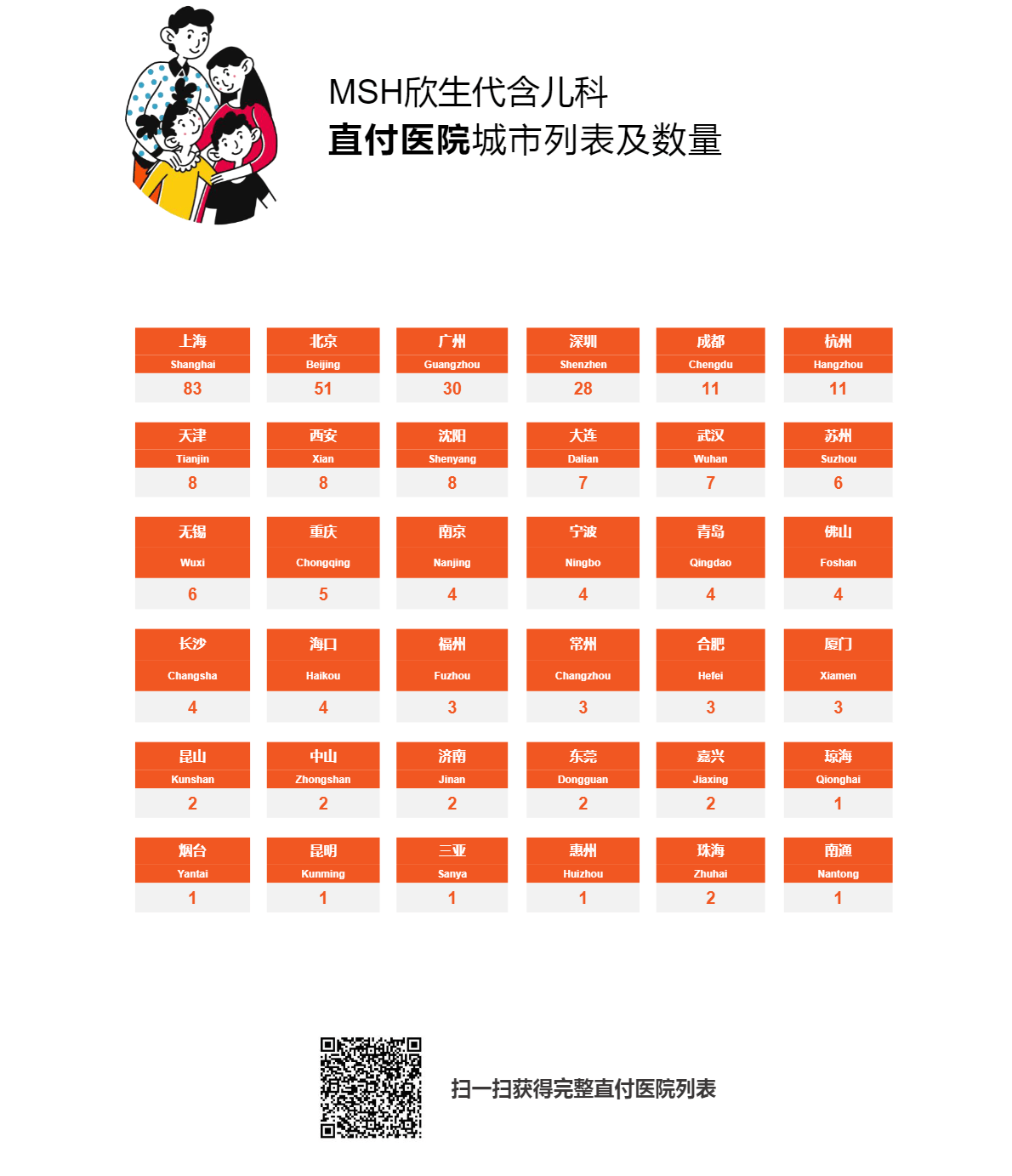

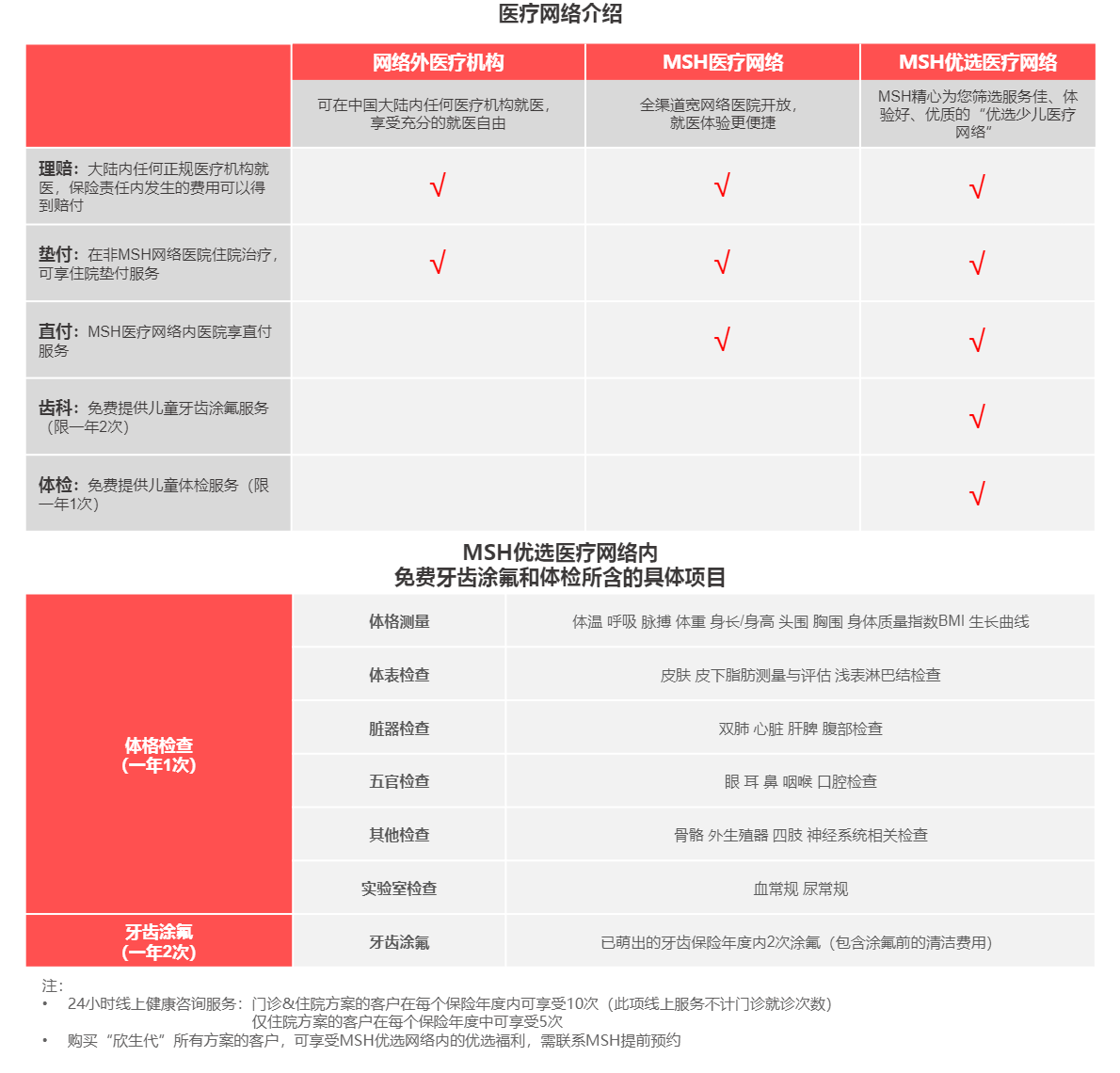

6、优选网络医院每年1次免费体格检查

这是免费赠送计划,任一计划都可以享受。

MSH从直付医院里挑选出了一些优选网络医院,提供每年1次免费儿科体检,以及每年2次的免费齿科涂氟服务,不计入理赔/门诊次数。

至于哪些是优选网络医院,扫一扫上方二维码,会有标注:

7、24小时线上健康咨询服务

所有计划都可以享受,仅住院每年可享受5次,门诊+住院计划,每年10次。

线上预约全科医生或儿科医生,医师如果开药,药品费、配送费由MSH承担,不计入门诊理赔。

这里提醒:对健康咨询的范围不设限制,也适用于咨询既往症。

8、续保无审核

MSH欣升代续保不需要重新核保,3个计划之间切换也不需要,不管是内部升级方案,还是内部降级,或是单住院与含门诊之间的切换。

连续投保欣升代,孩子满18周岁后,可以免核保平移进入MSH精选大中华、经典大中华计划或者欣享计划,不重新过健康告知。

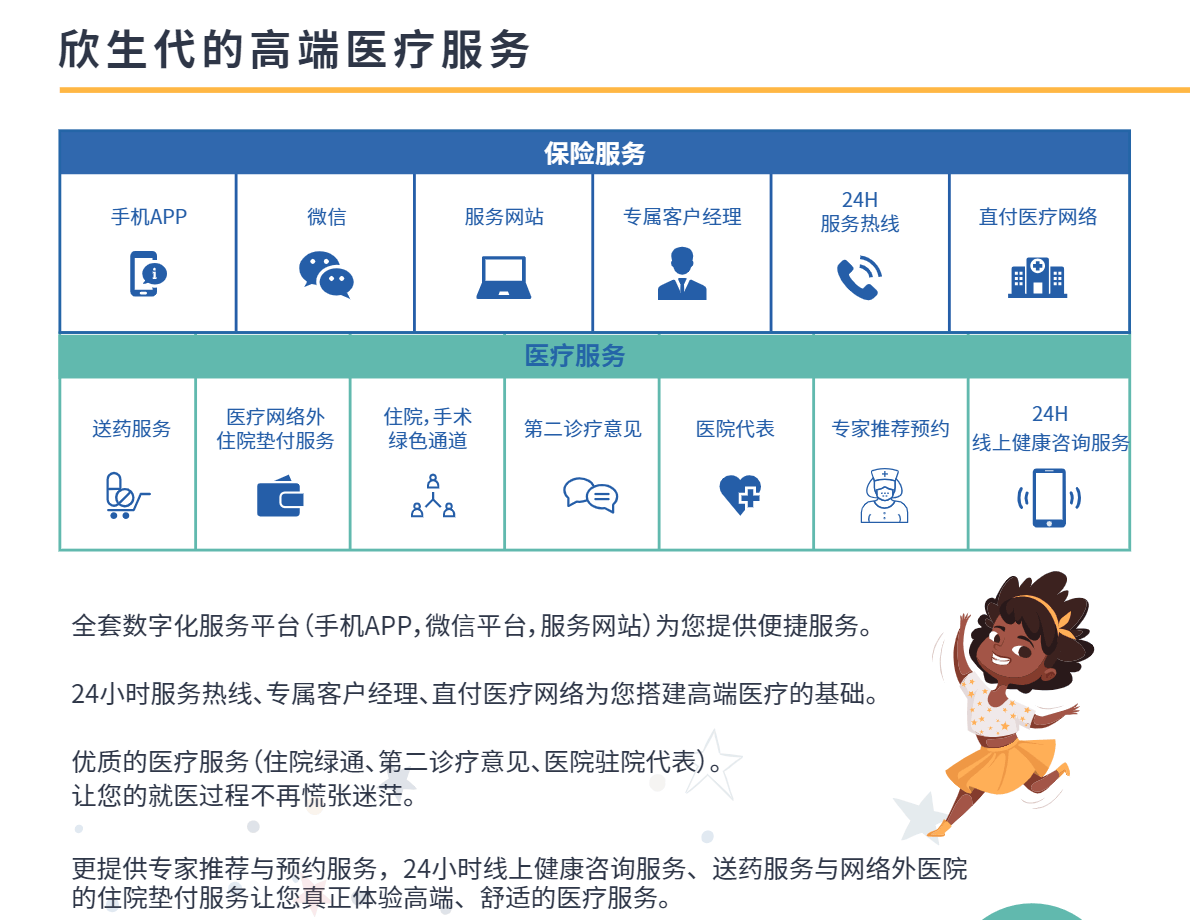

9、享受高端医疗服务

包括专家推荐预约、第二诊疗意见、绿色通道、送药服务、专属客服等贴心服务,MSH在很多知名医院还有驻院代表,现场陪同就医,北京、上海资源会多一些。

哪些医院有驻院代表,扫一扫上方直付医院二维码,进入也可以查看。

10、核保相对宽松

投保需要通过健康告知,出生6个月内的新生婴儿需要提供:妈妈生产出院小结(包含宝宝评分、出生描述),孩子的听力筛查、足跟血报告以及42天随访记录,超过6个月的宝宝只需要按照健康告知,提供对应的报告即可。

试管婴儿、早产儿可以投保欣升代,需要材料和自然受孕及足月宝宝标准一致。

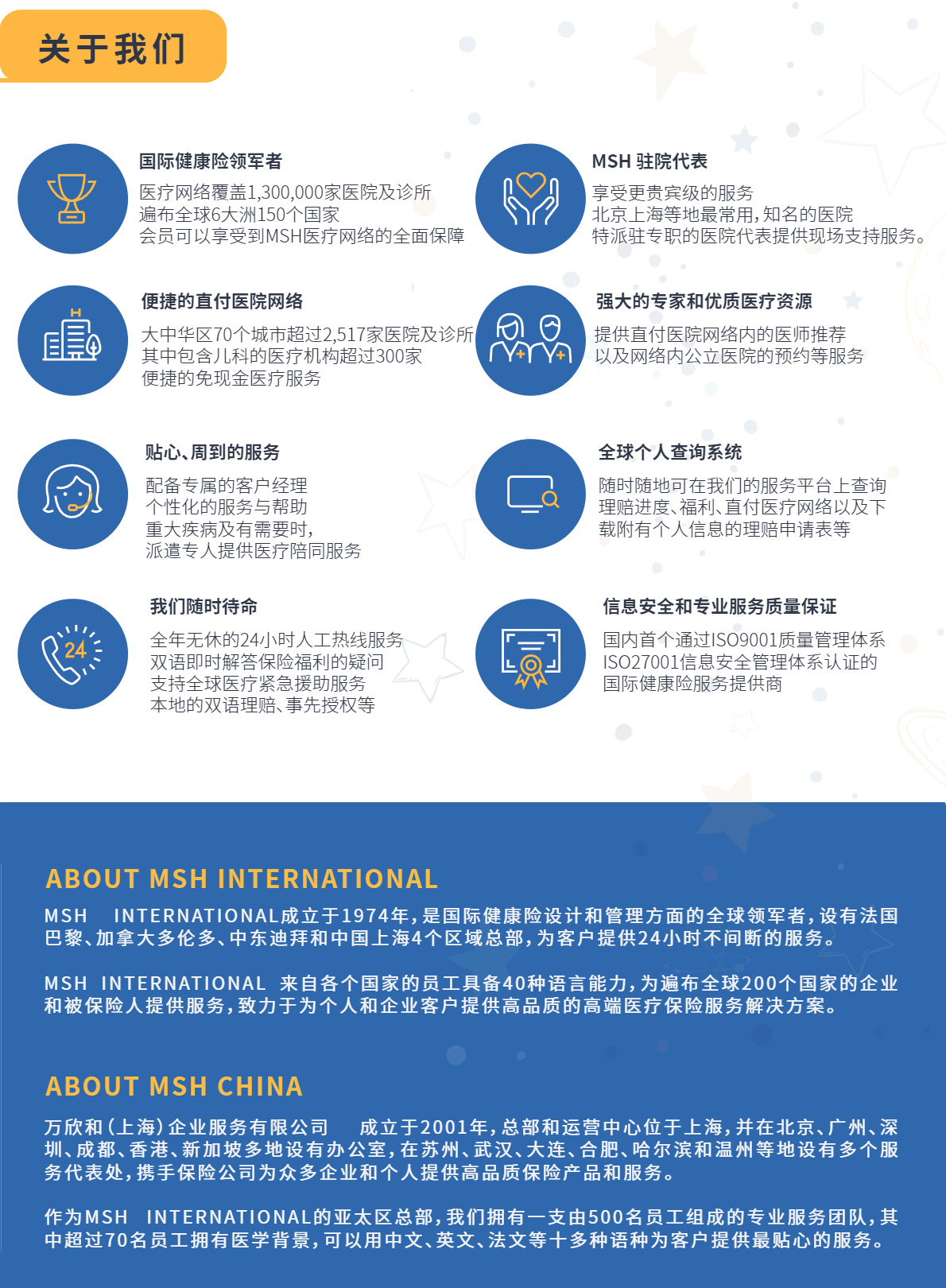

11、MSH万欣和提供服务

MSH成立于2001年,是中国最早也是目前最大的高端健康服务商之一,它的主营业务就是高端医疗业务,拥有庞大的用户群体,产品的稳定性上也很有保障。

投保高端医疗险的几点注意事项:

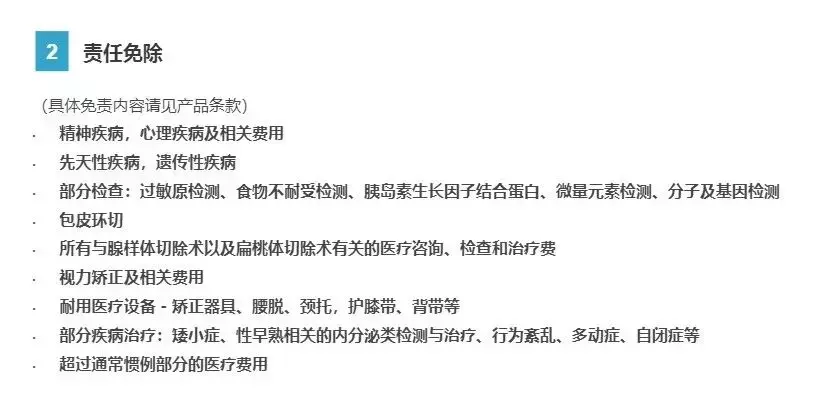

1、责任免除认真看

MSH欣生代在儿童高端医疗险里,算平价产品,它并不是所有项目都能保。重点看责任免除事项,什么情况下不赔,里面有明确约定,包括先天性遗传性疾病,多动症自闭症的治疗,所有与腺样体切除术有关的医疗咨询、检查和治疗费,以及既往症(买保险前已有的疾病)。

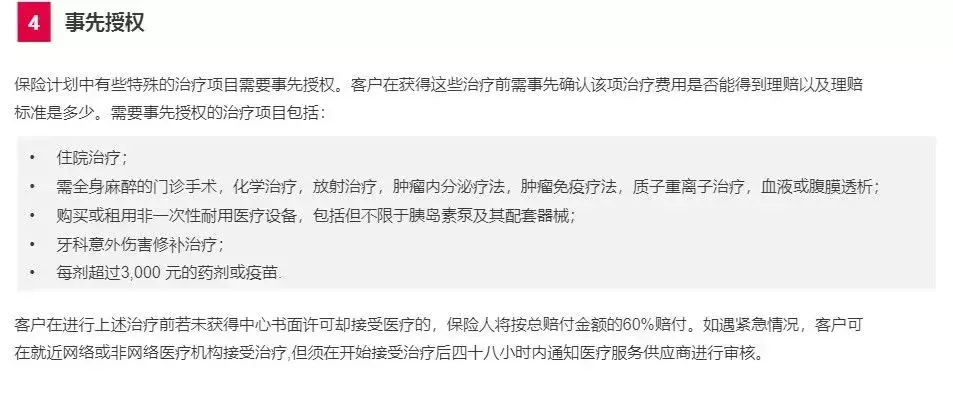

2、特殊项目治疗要事先授权

包括住院治疗、每剂超过3000元的药剂或疫苗等,治疗前要向MSH事先确认治疗费用是否能得到理赔,以及理赔标准是多少。

如果没有获得书面许可却接受医疗,按照总赔付金额的60%来赔。

如遇紧急情况,可就近到医院接受治疗,在开始治疗后48小时通知MSH进行审核。

3、社保报销可以抵扣免赔额

A计划住院有1万免赔额,但社保个人自付、个人现金支付、社保统筹报销,以及第三方赔偿金额,都可以抵扣免赔额,实际理赔门槛并没有看上去那么高。

如果预算有限,又想让孩子享受优质的就医体验,可以考虑带免赔的计划A。

4、计划A附加上的门诊责任保障有限

大型检查、心脏彩超、中医治疗费、门诊手术费,不在保障范围内。

除了价格贵,高端医疗险无论是保障责任还是就医体验,都吊打普通医疗险。

适合人群主要有两类,可以在预算范围内选择。

1、生活在北上广深等一线城市的儿童:优质医疗资源集中地,但也“拥堵严重”,上车一份高端医疗险,告别“排队2小时、看病10分钟”。

2、三四线小城市的孩子:当地本来就优质医疗资源匮乏,很可能要前往一线城市就医,高端医疗险其实更实用,相当于有机会接触到国内顶尖的医疗资源,不用考虑什么医保报销、挂号难的问题。

摘自微信公众号:非一保,作者:飞飞

MSH永安欣生代少儿医疗保险在线官网购买地址(手机扫描二维码):