首发:文文大保贝儿一个能联系上公号主的保险自媒体vx:17638180417大家好,我是文文大保贝儿,你的脚后跟部保险博主。01我很少写“产品对比”类的文章。可能大家会觉得,做个表格,产品填进去,一对比十几个产品,仿佛很直观;

首发:文文大保贝儿一个能联系上公号主的保险自媒体vx:17638180417大家好,我是文文大保贝儿,你的脚后跟部保险博主。01我很少写“产品对比”类的文章。可能大家会觉得,做个表格,产品填进去,一对比十几个产品,仿佛很直观;

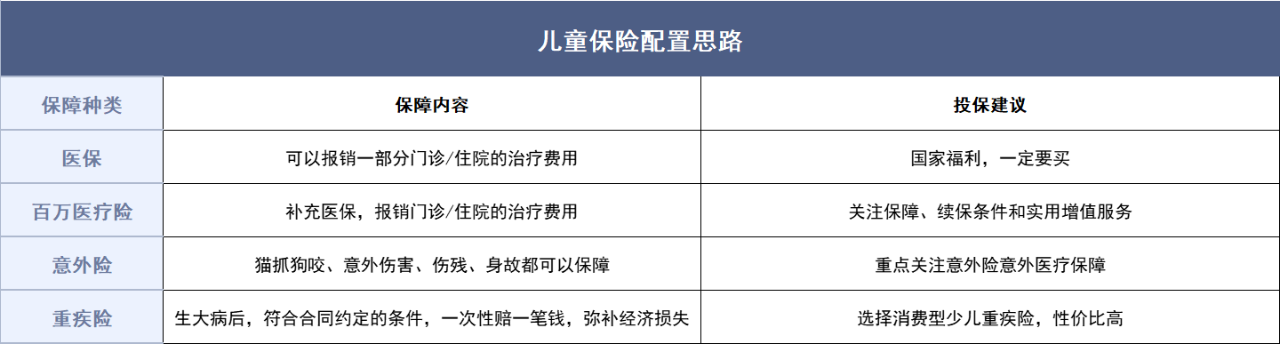

但我会觉得:我们的个人保障需求,是无法通过这样一个表格就对比出来的。挑几个产品简单粗暴列个表,不结合大家的实际需求就轻率的得出一个“他最好”的结论,其实并不能解决什么问题,而且还有些不负责任。我们买保险一定要从自己的实际需求出发,而不是别人说这个产品好,我就要买这个产品。这个文章,是文文大保贝儿很“主观”的,挑出了在2023年上半年,我觉得比较好的儿童重疾险产品,我会给出我觉得她们好的理由。但是,“产品好”不等于“适合你”,买保险永远别冲动、别跟风。 02关于给孩子买保险的问题,咱们先要明确几条配置原则:(1)先大人后小孩给孩子买保险之前,一定要确保家长都有相对完善的保障,父母才是孩子最好的保险。(2)先保障后理财如果想转移孩子生病或者意外的风险,让不幸发生后医药费有保障,这要考虑的保险就是保障类产品。在做好基本保障的基础上,如果还有预算,还想给孩子提前准备点教育金、婚嫁金、创业金等等,可以考虑配置年金险、增额终身寿险。

02关于给孩子买保险的问题,咱们先要明确几条配置原则:(1)先大人后小孩给孩子买保险之前,一定要确保家长都有相对完善的保障,父母才是孩子最好的保险。(2)先保障后理财如果想转移孩子生病或者意外的风险,让不幸发生后医药费有保障,这要考虑的保险就是保障类产品。在做好基本保障的基础上,如果还有预算,还想给孩子提前准备点教育金、婚嫁金、创业金等等,可以考虑配置年金险、增额终身寿险。

(3)拒绝花里胡哨的保险

给孩子买保险,要选那些保什么,不保什么都写的清清楚楚的产品。保障归保障、理财归理财,对于一些什么都保的“大礼包”就不要碰,不然一个不小心,就可能交了“智商税”。 记住上面这三条,就可以把一些不合适的保险产品,直接踢出我们的考虑范围了,给孩子买保险的问题也就变的简单多了。

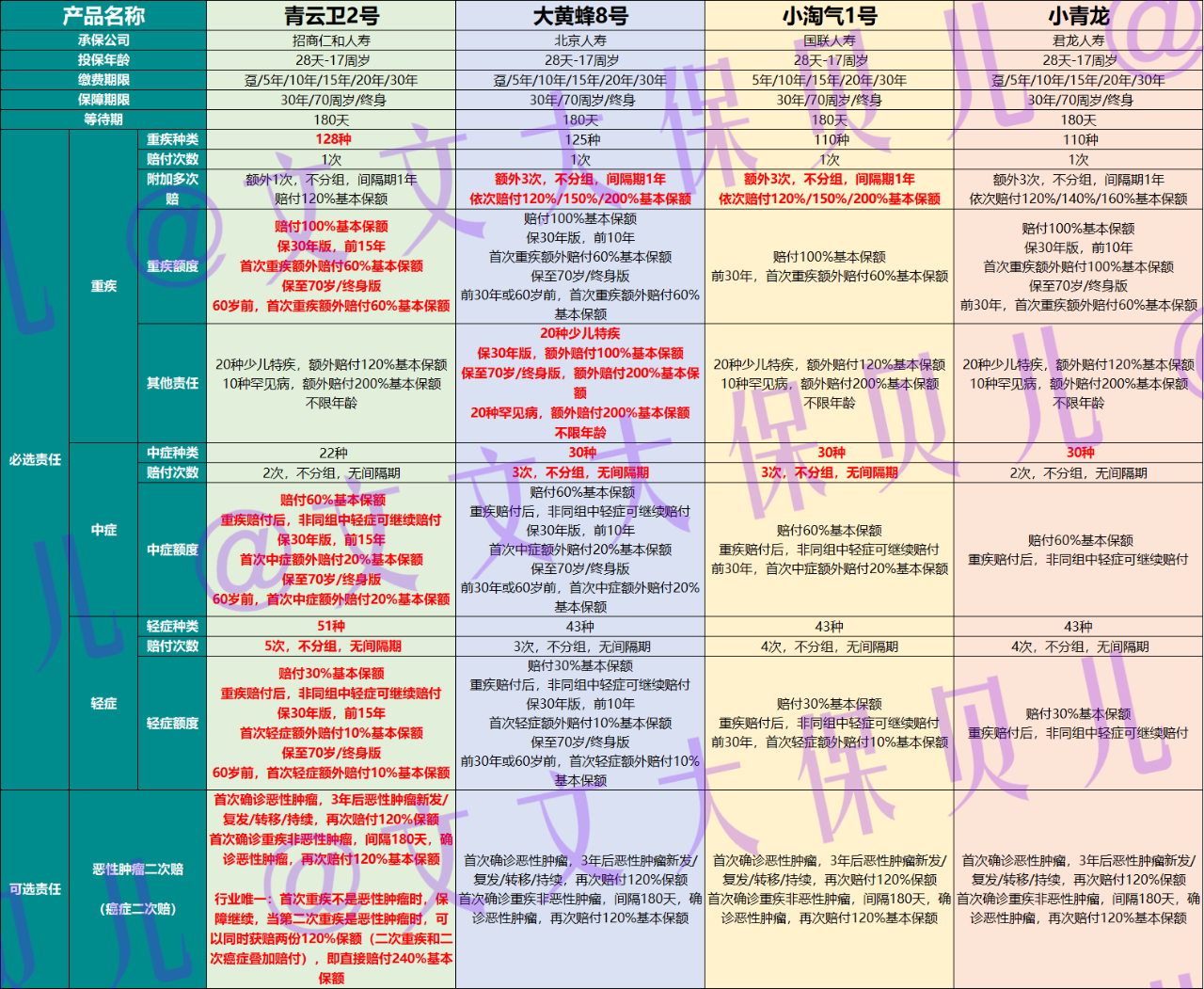

03人间高质量少儿重疾险现在市面上这些单次赔的重疾险产品,真的是内卷严重、同质化更严重,你抄我一项保障、我抄你一项保障,看的人脸盲。不同的产品之间错个几十块钱的,真的影响不了产品的“性价比”,也真的不是咱们关注的重点。最核心的问题,不是买哪个,而是大方向不要错。只要选择产品的大方向没有错,并在符合健康告知要求的情况下,投保了合适的重疾险产品,就是做了一件正确的事儿。至于你买的是不是最便宜的、是不是所谓大品牌的,这些问题都没那么重要;至于这款重疾险是不是比另一款重疾险贵了几十块钱,是不是就“性价比不高”了,那就更不重要了。目前比较好的产品有这么几款,一般的我就不说了: (1)第一名:招商仁和人寿青云卫2号“青云卫2号”是文文大保贝儿自己最喜欢的不分组多次赔重疾险产品。 也是目前市面上最好的少儿重疾险产品,不接受任何反驳。2022年开年,招商仁和人寿就推出了王炸级少儿重疾险“青云卫1号”,以一己之力直接引领了2022年少儿重疾险的发展方向——行业首创重疾赔付后,不同种中症、轻症还可以再赔一次,一举带领着少儿重疾险产品进入新的内卷阶段。2022年年中,这款产品升级为“青云卫2号”,进一步的把少儿重疾险产品提高到了新高度。这款产品最大的亮点,就是实现了“重疾二次赔”与“癌症二次赔”的叠加赔付:如果初次确诊的重大疾病不是癌症,那么在间隔期1年后,如果确诊了癌症的话,青云卫2号可以一次性给付240%的基本保额。文文大保贝儿给大家举个例子:0岁的隔壁小王,投保了青云卫2号少儿重疾险,附加上了“癌症2次赔”和“重疾2次赔”的保障。如果,1岁的时候,隔壁小王得了重症手足口病,符合重疾的理赔条件,这个情况下,可以赔付100%基本保额;在4岁的时候,隔壁小王又得了白血病,属于“恶性肿瘤—重度”,满足理赔标准,这种情况下,可以同时赔付重疾二次赔的120%基本保额+癌症二次赔的120%基本保额,共计240%!这一点,是全行业唯一!

(1)第一名:招商仁和人寿青云卫2号“青云卫2号”是文文大保贝儿自己最喜欢的不分组多次赔重疾险产品。 也是目前市面上最好的少儿重疾险产品,不接受任何反驳。2022年开年,招商仁和人寿就推出了王炸级少儿重疾险“青云卫1号”,以一己之力直接引领了2022年少儿重疾险的发展方向——行业首创重疾赔付后,不同种中症、轻症还可以再赔一次,一举带领着少儿重疾险产品进入新的内卷阶段。2022年年中,这款产品升级为“青云卫2号”,进一步的把少儿重疾险产品提高到了新高度。这款产品最大的亮点,就是实现了“重疾二次赔”与“癌症二次赔”的叠加赔付:如果初次确诊的重大疾病不是癌症,那么在间隔期1年后,如果确诊了癌症的话,青云卫2号可以一次性给付240%的基本保额。文文大保贝儿给大家举个例子:0岁的隔壁小王,投保了青云卫2号少儿重疾险,附加上了“癌症2次赔”和“重疾2次赔”的保障。如果,1岁的时候,隔壁小王得了重症手足口病,符合重疾的理赔条件,这个情况下,可以赔付100%基本保额;在4岁的时候,隔壁小王又得了白血病,属于“恶性肿瘤—重度”,满足理赔标准,这种情况下,可以同时赔付重疾二次赔的120%基本保额+癌症二次赔的120%基本保额,共计240%!这一点,是全行业唯一! 在“青云卫2号”上市后这一年里,“重疾二次赔与癌症二次赔叠加赔付”这一项,别的产品硬是连模仿都不敢。无敌,就是这么的无敌。作为“青云卫2号”的承保公司,招商仁和人寿发展到现在已经有百年的发展史,在产品的设计上,妥妥的把“大保险公司”和“高性价比”达成了完美的统一。唯一的“缺点”是,“重疾二次赔”和“癌症二次赔”强制绑定了,必须同时选择,但绝大部分爸爸妈妈在投保的时候,都是选择同时投保的,所以问题不大;而且,不同时选择这两项的话,也没办法实现“重疾二次赔与癌症二次赔叠加赔付”,所以,真的问题不大,不是啥缺点。如果没有青云卫1号、2号,或许少儿重疾险市场,也不会像现在这么精彩,感谢招商仁和~②第二名:北京人寿大黄蜂8号这款产品,可以说是集各家少儿重疾险优势保障于一身,在保障内容与保费之间实现了一个比较好的平衡。重疾险不分组赔四次,可以说实现了孩子终身重疾保障的“一步到位”;扩展至20种罕见病,额外赔付200%基本保额,覆盖更多罕见疾病,用更充足保额来兜底;初次确诊非恶性肿瘤,再次确诊恶性肿瘤,只需间隔180天,间隔期更短,保障更全面。产品是真的很好。但是仔细看来就会发现,这款产品属于一个非常标准的“拼凑型”产品:青云卫2号有重疾理赔后中症继续赔,那我也要有;慧馨安2022癌症二次赔的“非癌-癌”间隔期180天,那我也一样;小青龙的重疾前30年额外赔付60%,那我也要跟上。见贤思齐,看到别人的优点就学习过来,当然是好的;虽然每一项保障单独拉出来都不是最好,但胜在都有了。但我不得不说一句,真是一个“学人精”。如果不要求单项保障最好,只要求花样占的最多,那大黄蜂8号绝对是非常适合的。产品是挺好的产品,我只是隐隐的觉得有一点儿遗憾——从大黄蜂5号到6号再到7号、8号,怎么大黄蜂就会跟着别人屁股后面学别人呢?你就不能自己琢磨点什么新鲜的出来吗?③第三名:国联人寿慧馨安2022如果想要保障定期(30年),这款产品性价比最高。在投保的前30年,重疾、中症、轻症均有额外赔,而且额外赔的比例最高,少儿特定重疾病种较好、很多疾病的理赔条件也更宽松。而且这款产品的少儿特定重疾、罕见重疾的保障也特别好,病种多还赔的多,能看得出来保险公司在做这款产品的时候,是放了心思和爱意在里面的。只是前两名实在是太好了,衬的小淘气1号有些没那么厉害了。这可能就是第三名的无奈吧。④第四名:君龙人寿小青龙这个产品我没有专门写测评,不是说他不好,是我太懒了。因为这个产品,就是比着青云卫2号出的,没什么特点。投保建议:①在意“重疾赔付后中症轻症可以继续赔”:这四个产品都有,大黄蜂8号赔的次数更多②在意“综合保障最全面”和“大保险公司”:青云卫2号③在意“纯基础保障”与“极致性价比”:慧馨安2022 ④在意“重疾中症轻症均有额外赔”:慧馨安2022、青云卫2号、大黄蜂8号⑤在意“60岁前重疾中症轻症均有额外赔”:青云卫2号、大黄蜂8号 ⑥在意“重疾二次与癌症二次叠加赔”:青云卫2号(行业唯一)至于具体怎么买,大家可以根据自己的实际情况和保障需求进行综合的考虑。如果实在是纠结,也可以一种产品买一点,成年人的选择就是全都要~

在“青云卫2号”上市后这一年里,“重疾二次赔与癌症二次赔叠加赔付”这一项,别的产品硬是连模仿都不敢。无敌,就是这么的无敌。作为“青云卫2号”的承保公司,招商仁和人寿发展到现在已经有百年的发展史,在产品的设计上,妥妥的把“大保险公司”和“高性价比”达成了完美的统一。唯一的“缺点”是,“重疾二次赔”和“癌症二次赔”强制绑定了,必须同时选择,但绝大部分爸爸妈妈在投保的时候,都是选择同时投保的,所以问题不大;而且,不同时选择这两项的话,也没办法实现“重疾二次赔与癌症二次赔叠加赔付”,所以,真的问题不大,不是啥缺点。如果没有青云卫1号、2号,或许少儿重疾险市场,也不会像现在这么精彩,感谢招商仁和~②第二名:北京人寿大黄蜂8号这款产品,可以说是集各家少儿重疾险优势保障于一身,在保障内容与保费之间实现了一个比较好的平衡。重疾险不分组赔四次,可以说实现了孩子终身重疾保障的“一步到位”;扩展至20种罕见病,额外赔付200%基本保额,覆盖更多罕见疾病,用更充足保额来兜底;初次确诊非恶性肿瘤,再次确诊恶性肿瘤,只需间隔180天,间隔期更短,保障更全面。产品是真的很好。但是仔细看来就会发现,这款产品属于一个非常标准的“拼凑型”产品:青云卫2号有重疾理赔后中症继续赔,那我也要有;慧馨安2022癌症二次赔的“非癌-癌”间隔期180天,那我也一样;小青龙的重疾前30年额外赔付60%,那我也要跟上。见贤思齐,看到别人的优点就学习过来,当然是好的;虽然每一项保障单独拉出来都不是最好,但胜在都有了。但我不得不说一句,真是一个“学人精”。如果不要求单项保障最好,只要求花样占的最多,那大黄蜂8号绝对是非常适合的。产品是挺好的产品,我只是隐隐的觉得有一点儿遗憾——从大黄蜂5号到6号再到7号、8号,怎么大黄蜂就会跟着别人屁股后面学别人呢?你就不能自己琢磨点什么新鲜的出来吗?③第三名:国联人寿慧馨安2022如果想要保障定期(30年),这款产品性价比最高。在投保的前30年,重疾、中症、轻症均有额外赔,而且额外赔的比例最高,少儿特定重疾病种较好、很多疾病的理赔条件也更宽松。而且这款产品的少儿特定重疾、罕见重疾的保障也特别好,病种多还赔的多,能看得出来保险公司在做这款产品的时候,是放了心思和爱意在里面的。只是前两名实在是太好了,衬的小淘气1号有些没那么厉害了。这可能就是第三名的无奈吧。④第四名:君龙人寿小青龙这个产品我没有专门写测评,不是说他不好,是我太懒了。因为这个产品,就是比着青云卫2号出的,没什么特点。投保建议:①在意“重疾赔付后中症轻症可以继续赔”:这四个产品都有,大黄蜂8号赔的次数更多②在意“综合保障最全面”和“大保险公司”:青云卫2号③在意“纯基础保障”与“极致性价比”:慧馨安2022 ④在意“重疾中症轻症均有额外赔”:慧馨安2022、青云卫2号、大黄蜂8号⑤在意“60岁前重疾中症轻症均有额外赔”:青云卫2号、大黄蜂8号 ⑥在意“重疾二次与癌症二次叠加赔”:青云卫2号(行业唯一)至于具体怎么买,大家可以根据自己的实际情况和保障需求进行综合的考虑。如果实在是纠结,也可以一种产品买一点,成年人的选择就是全都要~