引言:俗话说,好事不出门,坏事传千里。一听到“保险公司拒赔”的消息,总能听到各种误解:保险都是骗人的、这也不赔那也不赔、小保险公司理赔就是不可靠、网上买保险理赔难等等…本期,我再次对长期以来困扰大家的热门话题做专门解答,帮助大家理解得更清楚。

话题一:买保险到底要不要找熟人?

很多人萌发想购买保险的念头,大多是看到身边的人生病后,然而,自己对保险不甚了解,保险条款冗长、保险流程也相当复杂,那怎么办呢?因此,许多人更倾向于通过熟人购买保险。他们认为熟人肯定不会欺骗自己,至少以后出现理赔问题了,我可以找到他,这样会感到更加安心。

其实,保险的本质就是一纸合同。购买保险的目的是为了获得安全感。至于保险赔什么不赔什么、具体怎么赔、赔多少,这些问题早就写进保险条款里了。因此,是否通过熟人买保险,不能从根本上解决理赔安全感的问题,关键还是要看销售人员是否专业和靠谱,能否帮你匹配合适的产品及合理规避风险。

话题二:保险公司

是不是靠拒赔赚大钱?

有些人还一直有这种观念,认为保险公司赚钱的方式就是通过欺骗大家买保险,然后再恶意拒赔,从而将原本应该赔付的款项悄悄的装在了保险公司自己的口袋里来赚大钱。

其实,保险公司单靠这种手段赚钱的,绝对是经营不下去的。对保险公司而言,这就是一门生意,理赔也是再正常不过的事情。保险公司主要的利润来源,是保费的投资收益:这些收益是拒赔多少案件都无法转化的。保险公司销售的每一款产品都是通过专业的精算师成本测算的,需要赔付的高值和低值都很清楚,所有保险公司更希望通过理赔数据来打造公众形象。

肯定也会吐槽:既然打造形象为啥不能所有案件都赔付呢?这个我只能告诉大家保险公司不是慈善机构,如果所有保险都全部赔付,势必会引发很多不道德的情况出现,所有任何一款保险产品如果100%获赔那意味着有更大的问题存在。

话题三:买了保险,

真的什么都能赔?

绝大多数的人都认为只要购买了保险,发生任何事情导致就医都能赔付。事实上,我也每隔一段时间都会遇到有人来咨询:“家人因为xxx住院了,后续会持续的治疗,为啥买的保险就不能报销?”

先说明一下,保险并非万能,保险是一个组合,每个险种都有其独特的功能。不同种类、不同类型的人身保险在保障范围上都或多或少也存在差异。前段时间就有听到因为给客户介绍高端产品还是中端产品更合适、买百万医疗险选择有社保还是无社保好而争论不休的话题,但事实上任何的产品任何的版本都有一定的理赔条件及责任免除,目前为止也没有任何一款医疗险产品可以保障发生保险理赔后费用可以100%赔付。所以我们还是要搞清楚,自己想要转移的风险是什么,买的保险保什么、不保什么?

话题四:买大的保险公司,理赔更容易?

大保险公司是否更容易理赔?小的保险公司它们是不是会耍赖不赔付?外资保险公司怎么样?小的保险公司万一倒闭了怎么办?类似的问题应该也是大家所担心的。

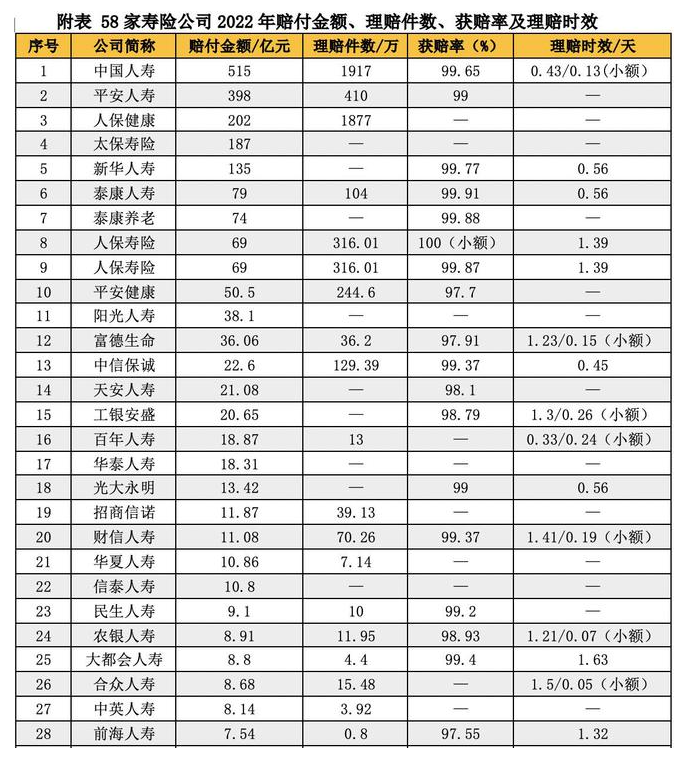

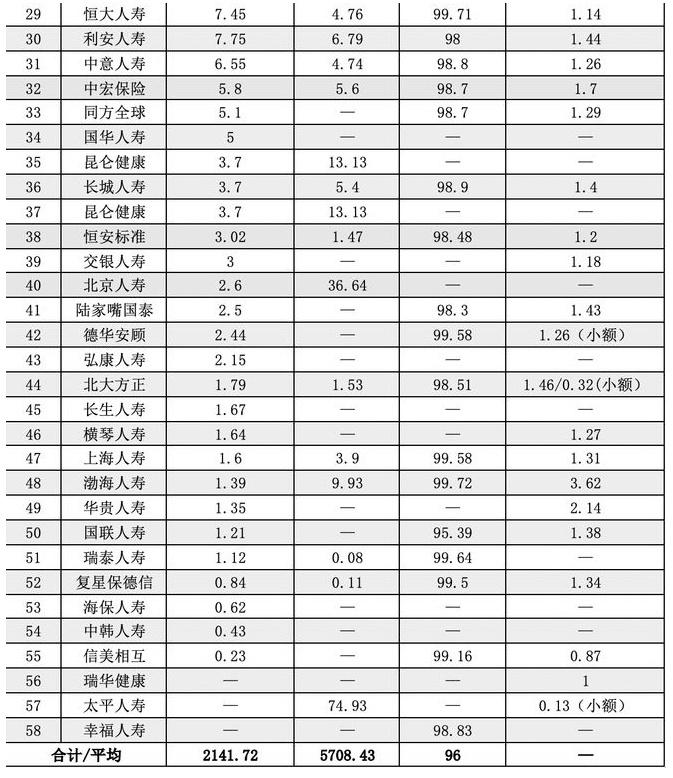

首先,保险行业是有相应的监管部门和监管措施,保险公司倒闭、直接保单无用等事件发生风险极低。对于理赔是否有差异这个问题,我直接引用2022年理赔数据来进行解答,通过下图58家公司的数据可以得出,除了赔付金额的差距之外,大公司、小公司亦或者外资公司,他们从获赔率和平均理赔时效上相差并不大,所以选择保险公司更多应该参考保险公司后续服务是否完善、服务的专业能力如何。当然确实目前也存在部分保险公司解决问题不灵活不足够专业的情况,比如财产险公司的百万医疗确实出现理赔时效、理赔流程等不规范。

话题五:网上买保险,靠不靠谱?

话题五:网上买保险,靠不靠谱?

十年前,父母认为我们网上购物不靠谱;今天,我们的父母已经在淘宝、拼多多、抖音、快手等多平台下单自如,这就是时代的进步。随着互联网的高速发展,“网上买保险”也逐渐兴起。但仍有人对网上购买保险存在质疑,担心的也无非还是几方面:产品、公司、服务、理赔。

01、产品靠谱吗?

无论是线上还是线下购买的保险,其实都是直接跟保险公司签订合同,任何的保险产品都需要在银保监会进行报备,对应的保障内容也一切以条款为准,只要是真的保险合同,不管是电子保单还是纸质保单,都是合法、真实的,都具备法律效力!

02、公司稳当吗?

前面我已经针对公司大小、外资还是中资进行了说明,这里就简单总结一下吧。

成立保险公司都有相应的要求;

所有保险公司都受我国相关机构的监督管理和相关法律约束;

03、服务怎么样?

网销产品都有配套的网上服务流程,包括投保、核保、保全、理赔等各个环节,目前非网销产品已基本转换网上服务,比如官网、APP、小程序等,所以服务差距并不大。当然如果年龄比较大或者确实对网上服务不熟悉的可以更侧重选择线下购买,找到靠谱的服务专员协助。

04、纠纷占比高?

理赔纠纷的产生不能单独从购买渠道来划分,而是要看大家是否对保险产品及相应条款了解清楚,因为前期网上销售流程的管理不太规范,加上有些人对保险认知不高或者对相关风险提示了解不充分,所以导致出现较多的拒赔案件,让大众误认为只有互联网保险理赔难。

话题六:等有问题再买保险,过2年照样赔?

身体健康时拒绝保险,身体异常时着急买保险,所以坊间一直有这么个版本的传言:即使患有疾病也可以购买保险,只要买保险时不告诉保险公司,健康告知随意填写,坚持挺过两年,就一定能得到赔付!!!这是不是真的?

如果你也抱着这种念头,那就很危险了。说明你对两年不可抗辩还是一知半解,不可抗辩条款不能等同于免死金牌。不是所有的带病投保,熬过2年都能万事大吉,从你选择隐瞒投保开始,参与的就是一场未知的赌博。随着法律越来越完善,保险公司对保险欺诈也越来越重视,谁也不知道后续理赔结果会怎样,所以建议大家买保险还是一定要做好如实告知。

小叶有话说最后,我想说:“偏见源于误解,误解源于不了解”。很多人认为保险都是骗人的,实际上还是存在对保险了解的不够深入。本质上,保险是一种风险转移的工具,它是科学的风险管理方式,可以转移那些我们无法预测的风险。

摘自微信公众号:幸福优赔 ,作者:小叶