保险超市

互联网保险

在线投保平台

首页

保险产品

健康险

医疗险

重疾险

防癌险

意外险

综合意外

交通意外险

户外运动险

航空意外险

旅行险

儿童保险

女性保险

男性保险

老年险

寿险

理财险

车险

宠物险

体检卡

财产险

团险

保险测评

保险课堂

保险百科

保险咨询

保险知识

保险视频

护工卡

特药卡

优选

精选

权益卡

体检卡

推荐

极品

当前位置:

保险超市

保险测评

正文

后劲十足,收益3.499%的大公司增额寿来了 - 瑞祥人生

2022-10-21

分类:

保险测评

阅读(918)

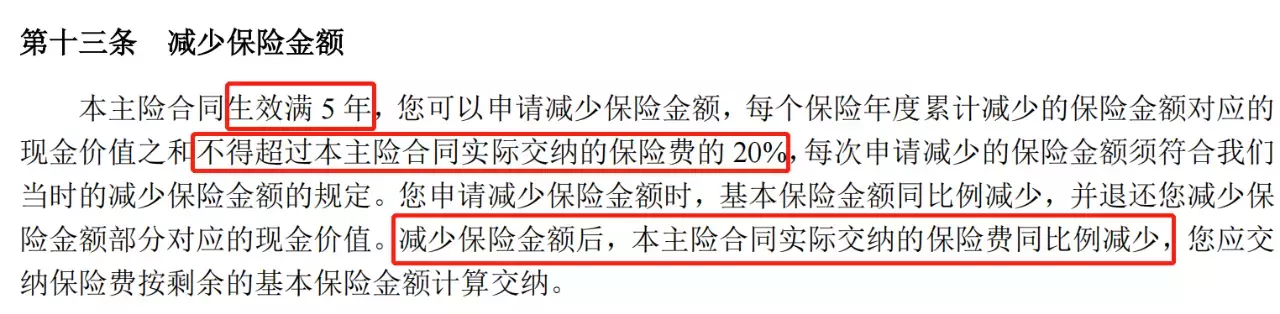

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。 近五年的年保费收入都能排名前十左右 2021年第9 2020年第11 2019年第9 2018年第9 紧跟老七家

02

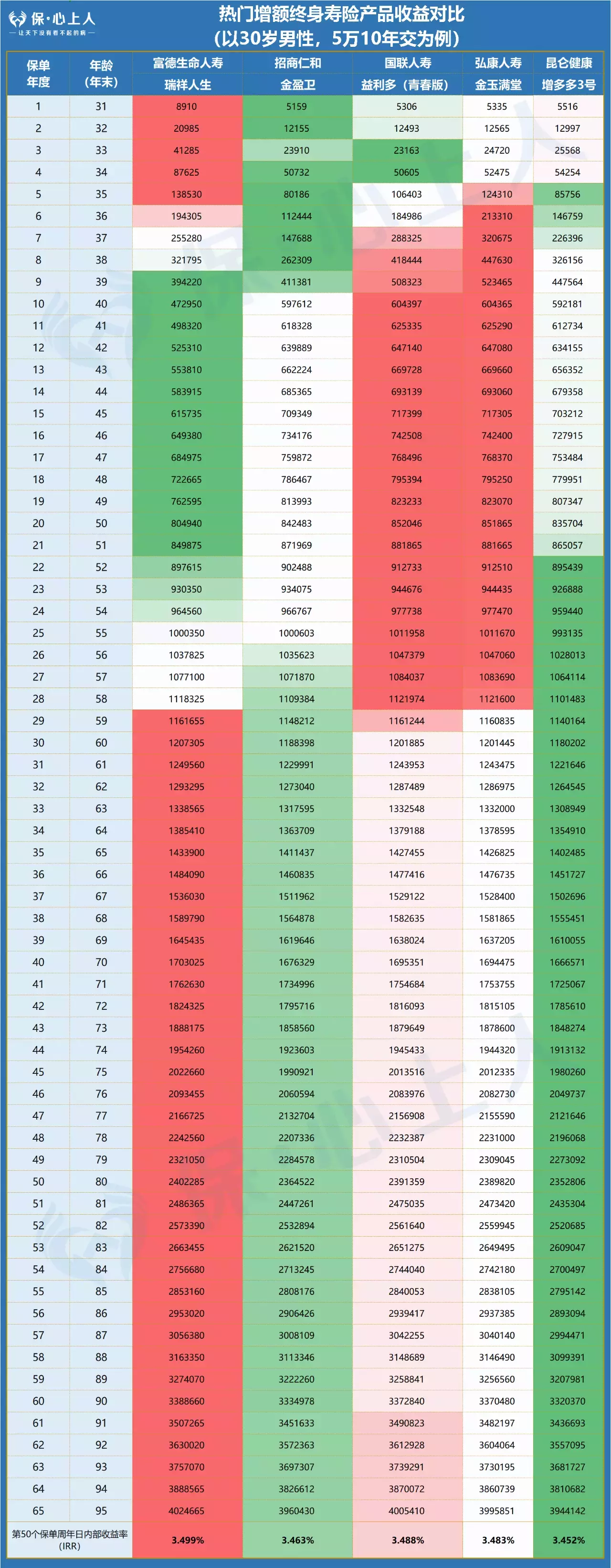

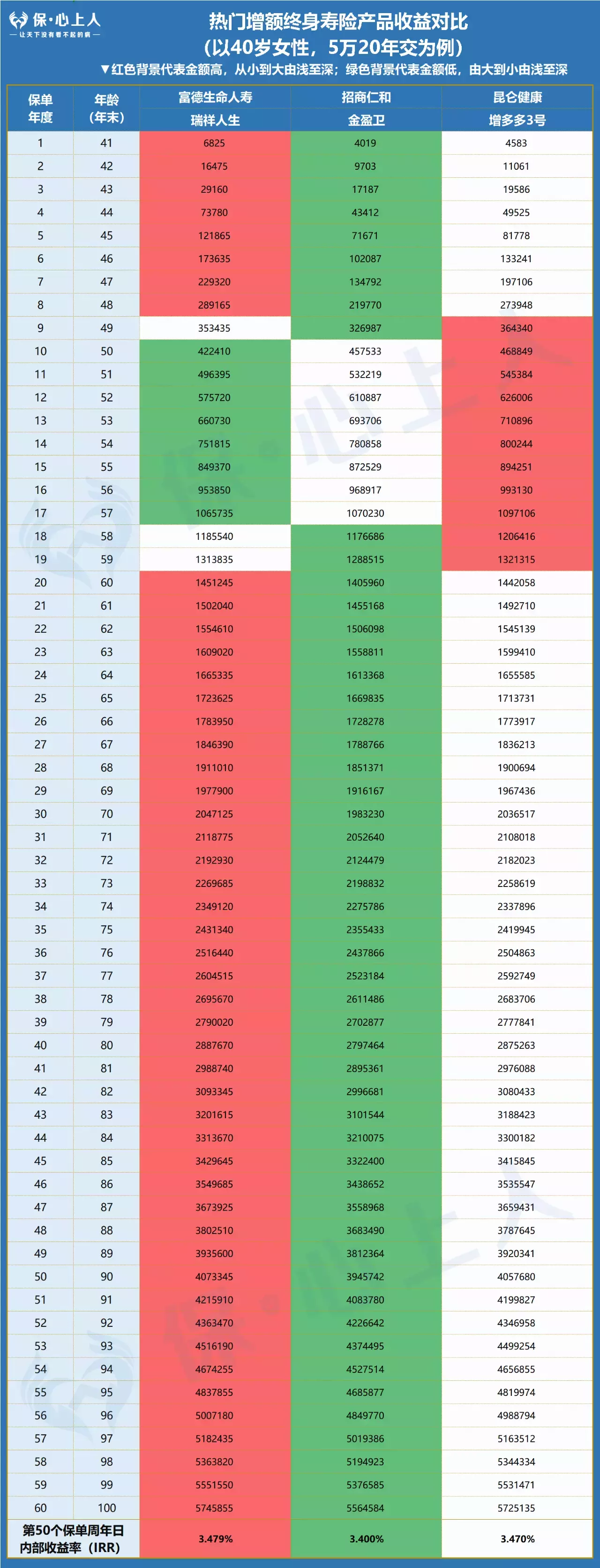

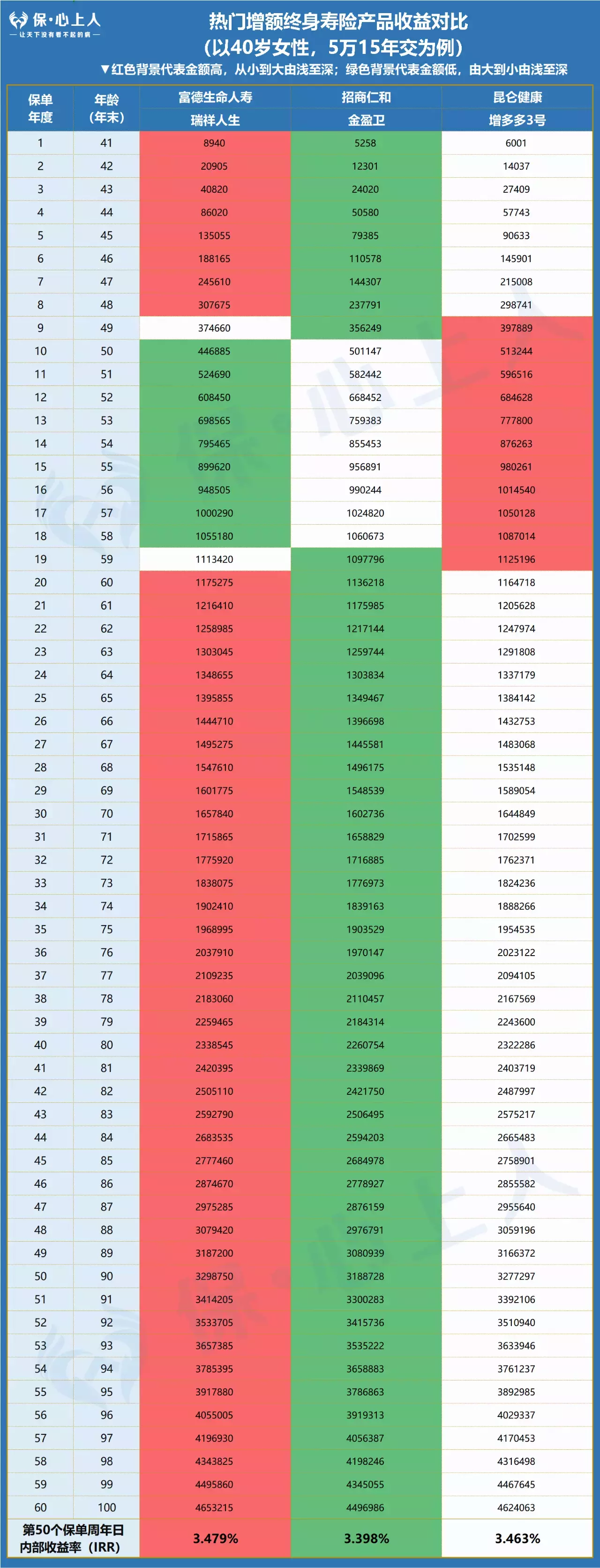

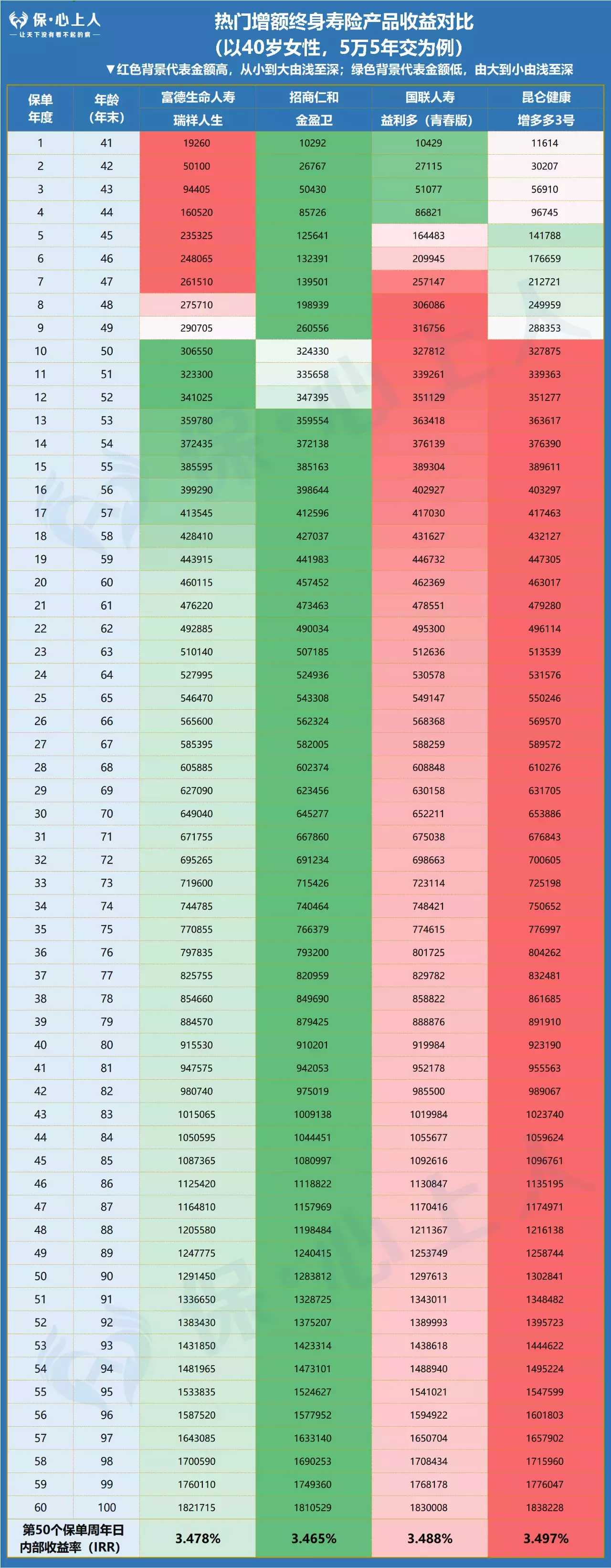

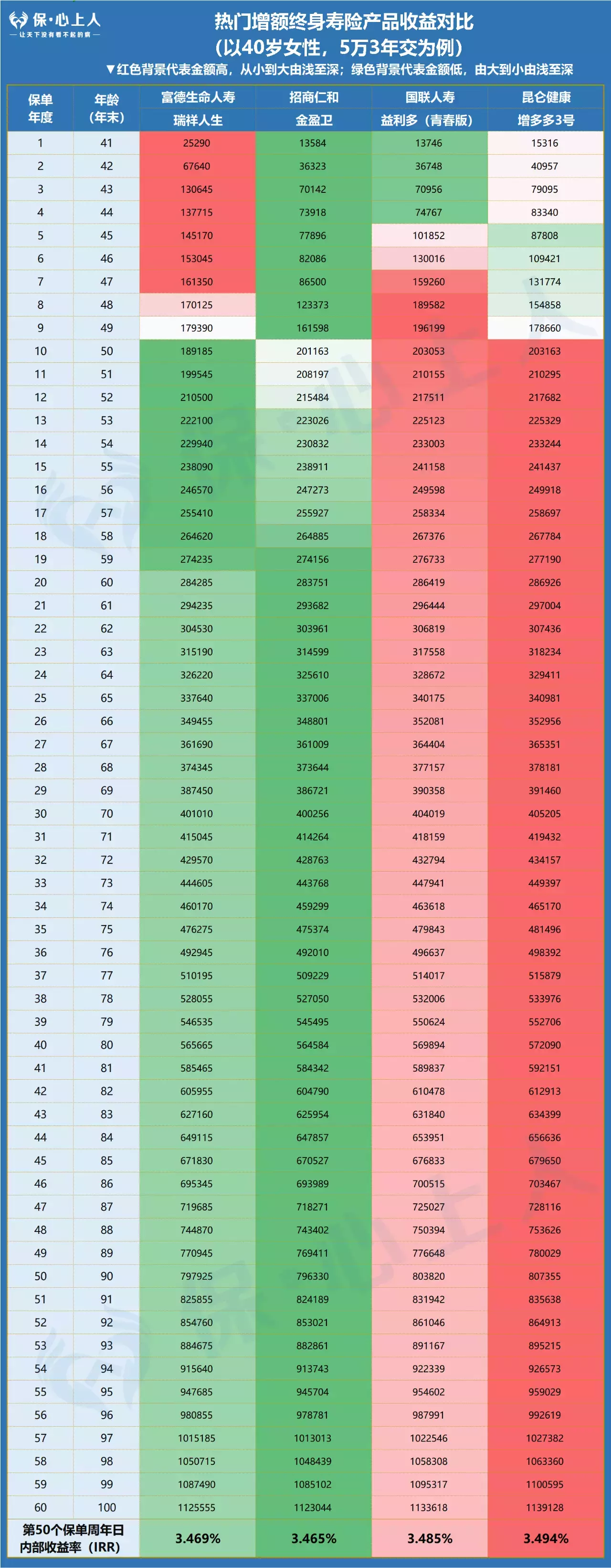

康乾2号·瑞祥人生收益如何? 既然是增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具 那收益情况肯定是大家最关心的。 我们把现在咨询热度最高的三个增额终身寿产品和瑞祥人生放在一起比较一下。 昆仑乐享年年 国联益利多(青春版) 招商仁和金盈卫 以40岁女性为例

1一次性缴费

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

光注册资本就117亿,总资产超过4800亿元,总部位于深圳。

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。 近五年的年保费收入都能排名前十左右 2021年第9 2020年第11 2019年第9 2018年第9 紧跟老七家

02

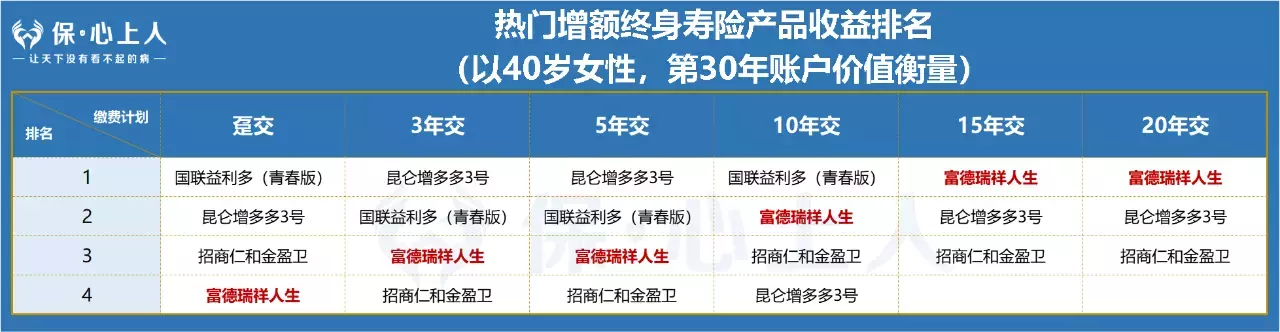

康乾2号·瑞祥人生收益如何? 既然是增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具 那收益情况肯定是大家最关心的。 我们把现在咨询热度最高的三个增额终身寿产品和瑞祥人生放在一起比较一下。 昆仑乐享年年 国联益利多(青春版) 招商仁和金盈卫 以40岁女性为例

1一次性缴费

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

今年见证了太多高收益增额终身寿下架,颐悦无忧、金玉满堂。。。 还收到消息说,近期监管打回了多个收益激进增额寿产品的上市审批。 因此真为新产品捏把汗。 没想到还就有这么一家大公司成了漏网之鱼 收益还能超过金玉满堂,达到3.499% 这个产品就是富德生命人寿的康乾2号·瑞祥人生 对很多小伙伴来说,大公司自带光环 今天就带上放大镜来看看这个产品的到底怎么样?适合什么人?怎么买收益高?

01

富德生命人寿 瑞祥人生的承保公司是富德生命人寿,妥妥的大公司。

光注册资本就117亿,总资产超过4800亿元,总部位于深圳。

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。 近五年的年保费收入都能排名前十左右 2021年第9 2020年第11 2019年第9 2018年第9 紧跟老七家

02

康乾2号·瑞祥人生收益如何? 既然是增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具 那收益情况肯定是大家最关心的。 我们把现在咨询热度最高的三个增额终身寿产品和瑞祥人生放在一起比较一下。 昆仑乐享年年 国联益利多(青春版) 招商仁和金盈卫 以40岁女性为例

1一次性缴费

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

今年见证了太多高收益增额终身寿下架,颐悦无忧、金玉满堂。。。 还收到消息说,近期监管打回了多个收益激进增额寿产品的上市审批。 因此真为新产品捏把汗。 没想到还就有这么一家大公司成了漏网之鱼 收益还能超过金玉满堂,达到3.499% 这个产品就是富德生命人寿的康乾2号·瑞祥人生 对很多小伙伴来说,大公司自带光环 今天就带上放大镜来看看这个产品的到底怎么样?适合什么人?怎么买收益高?

01

富德生命人寿 瑞祥人生的承保公司是富德生命人寿,妥妥的大公司。

光注册资本就117亿,总资产超过4800亿元,总部位于深圳。

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。 近五年的年保费收入都能排名前十左右 2021年第9 2020年第11 2019年第9 2018年第9 紧跟老七家

02

康乾2号·瑞祥人生收益如何? 既然是增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具 那收益情况肯定是大家最关心的。 我们把现在咨询热度最高的三个增额终身寿产品和瑞祥人生放在一起比较一下。 昆仑乐享年年 国联益利多(青春版) 招商仁和金盈卫 以40岁女性为例

1一次性缴费

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

今年见证了太多高收益增额终身寿下架,颐悦无忧、金玉满堂。。。 还收到消息说,近期监管打回了多个收益激进增额寿产品的上市审批。 因此真为新产品捏把汗。 没想到还就有这么一家大公司成了漏网之鱼 收益还能超过金玉满堂,达到3.499% 这个产品就是富德生命人寿的康乾2号·瑞祥人生 对很多小伙伴来说,大公司自带光环 今天就带上放大镜来看看这个产品的到底怎么样?适合什么人?怎么买收益高?

01

富德生命人寿 瑞祥人生的承保公司是富德生命人寿,妥妥的大公司。

光注册资本就117亿,总资产超过4800亿元,总部位于深圳。

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。 近五年的年保费收入都能排名前十左右 2021年第9 2020年第11 2019年第9 2018年第9 紧跟老七家

02

康乾2号·瑞祥人生收益如何? 既然是增额终身寿本质上是一个理财型保险,是一个长期的现金流规划工具 那收益情况肯定是大家最关心的。 我们把现在咨询热度最高的三个增额终身寿产品和瑞祥人生放在一起比较一下。 昆仑乐享年年 国联益利多(青春版) 招商仁和金盈卫 以40岁女性为例

1一次性缴费

可以看到瑞祥人生的回本速度最快,第4年 在第8年的时候,被益利多(青春版)超过 在第7年的年化单利是2.975%23年交

在这个缴费计划中,瑞祥人生是在第6年回本,也是这四个产品中速度最快的 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一35年交

在这个缴费计划中,瑞祥人生是在第7年回本,和益利多(青春版)并列速度最快。 在第8年的时候,被益利多(青春版)超过 然后在第10年往后的时间,增多多3号(又叫乐享年年)排名第一410年交

在这个缴费计划中,瑞祥人生的回本速度就没那么突出了,第11年。 瑞祥人生在前6年现金价值排名第一 在第7年的时候,益利多(青春版)反超到第一,并一直保持头名位置515年交

在这个缴费计划中,瑞祥人生是在第14年回本,不如金盈卫和增多多3号 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的620年交

在这个缴费计划中,三个产品都是在第17年回本 从现金价值的角度看,瑞祥人生在前8年和20年往后都是收益最高的 综合下来,可以看到瑞祥人生在一次性缴费、3年交和5年交计划中的回本时间最快。 在前6-7年,在市场上收益领先 如果从长期收益的角度看,瑞祥人生在15年交和20年交时的收益第一

这个月底增多多3号调整现价表之后,一次性、3年交和5年交计划中,瑞祥人生的排名都会提高一位。 如果换成30岁男性的话,瑞祥人生的一次性交、3年交、5年交和10年交的长期内部收益率都可以达到3.499%。 真的是顶格中的顶格了。

即使和金玉满堂相比,也毫不逊色。

以10年交为例,在保单第29年时超过金玉满堂和益利多(青春版)成为市场第一。 所以对于这个年龄段附近的人群,和市场上其它产品相比,收益优势更大。

03

康乾2号·瑞祥人生的减保规则 先看看瑞祥人生的产品形态

瑞祥人生最高支持70岁购买 2000元就可以购买,门槛非常低。 今年上线的增额终身寿,都在合同中对减保做了明确规定。 瑞祥人生也不例外。

瑞祥人生终身寿险保险条款节选 投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。 不过减保后,实际缴纳的保费会同比例减少。 举个例子

30岁的王先生,选择了2万10年交的计划,总交保费是20万。

在第12年取出2万,当年的现金价值从213226元,变成193226元。

这2万块按照等比例原则,相当于18759元保费,要从实际总交保费当中扣除

相当于总保费变成200000-18759=181241元。

那接下来再减保的话,最多只能减36248元了。

所以选择瑞祥人生的小伙伴,需要注意这一点。 如果想解决这个问题,也有办法。 就是把一份保单拆分成多份投保 比如说本来打算每年交10万的,分成5份买。 将来需要用钱的时候,就把其中一份或者几份退掉。

04

写在最后 今年上线的增额终身寿基本都取消了加保功能。 瑞祥人生也不能加保。想投保的小伙伴,要做好资金规划。 瑞祥人生也不支持第二投保人和隔代投保。 如果有这类特殊需求的小伙伴,可能就得考虑金盈卫和益利多(青春版)了。 但是这样不妨碍瑞祥人生成为新的市场热点。 短缴费期的回本时间快、长缴费期的收益高、又是大公司出品。 对于特定年龄段人群,收益优势独一无二。 这样的新品,已经足够优秀。 摘自微信公众号:崔伟说投资,作者: 利百加

分享到

上一篇

医疗险保证续保20年并不是无敌的

下一篇

又到了一年一度,几十万人花钱上当受骗的时候了

相关推荐

大黄蜂11号(全能版),让白血病保障更优,赔付保额最高可达4.6倍

增额寿排行榜更新,6月推荐买这款

大洗牌!3.0%利率时代终结!2024增额寿和年金险,到底怎么选?哪个收益更高?

年金险测评,大富翁3.0和鑫禧年年尊享版,我建议这么选

产品推荐|0免赔的中端医疗安盛卓越馨选2024版产品介绍+优势,报销可以赔多少钱

儿童保险的选择建议,附带3000元以下的儿童保障搭配

我推荐好几个朋友,这样做退税,每年多省了480块

父母也能买的,可带病投保的,无健告医疗险,选惠民保还是众民保?

置顶推荐

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

2025-10-23

橙医全能无忧护理卡0到75周岁,含既往症,不用保单搭配,二三级公立医院,10天9夜住院护工,6天5夜居家护理

2025-08-11

圆心康护宝PLUS版,院内8天7晚+术后居家5天4晚护工卡,包含既往症,不同疾病不限次数同一疾病每年3次

2025-07-06

医护之家家立方特药全能卡80岁可激活个人版家庭版

2025-07-04

圆心安护星不用保单搭配不含既往症,住院护工+术后居家护理服务,不同疾病不限次数

2025-07-04

橙医常青护工卡5年期---含既往症,85岁可激活,可以叠加到10年或20年,不用保险搭配,住院+术后居家护理,不同疾病不限次数,同一疾病每年1次

2025-07-02

近期文章

木吉健康心脑通畅高值器械权益卡详情介绍

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

爱连健康丨【科学防癌】系列产品 Q&A 汇总(百万保障激活条件是什么?)

爱连健康|【N-TCM】科学防癌权益卡产品介绍

金牌白金卡:涵盖住院护工+居家护理,不同病不限次数,同一种病每年3次(78岁可激活,受益人可搭配,含既往症)

关注微信

hugongteyao

复制微信号

电话咨询

15336443757

精选